更新日 2025.01.20

TKC全国会 中堅・大企業支援研究会会員

税理士・公認会計士 髙倉 裕幸

内部統制は、会社が事業活動を健全かつ効率的に運営するために必要な仕組みを指します。内部統制を整備することで、社内の不正行為やミスの防止、業務の透明性を高めるなど、重要な役割を果たします。

近年発生している経営者や従業員による粉飾決算や法令違反なども内部統制が適切に整備されていれば未然に防げていた可能性があります。

そこで、内部統制の基本や具体的な事例を紹介するとともに、全社的・決算業務の内部統制の整備、IT統制のポイントを解説します。

当コラムのポイント

- 内部統制の基本と具体的な事例を紹介

- 全社的・決算業務の内部統制の整備、IT統制のポイント

- IPO準備企業や中小企業に期待される内部統制

- 目次

-

内部統制の具体的な事例等について解説していきます。

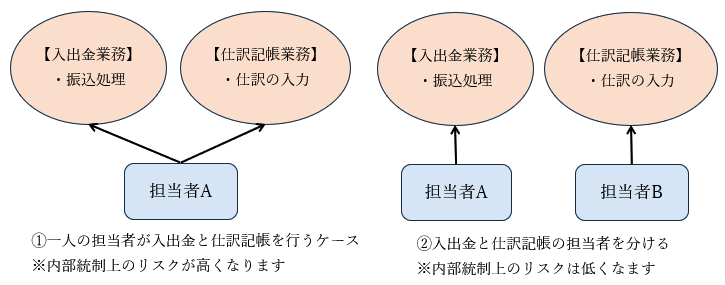

1.職務の分掌

現金や預金は、横領等の不正が発生しやすい項目です。会社の預金口座から自分の預金口座に不正送金を行い、自分の懐に入れる不正行為が見受けられます。

このような不正を防止するためには、職務分掌、すなわち現金や預金の入出金管理を行う財務担当者と仕訳記帳を行う会計担当者を別々に分けることが原則です。財務担当者と会計担当者が同じであれば、預金残高を適当な勘定科目に振り替えたり、架空の経費を計上する等して、預金残高と帳簿残高を意図的に一致させることが可能となります。

図1 職務の分掌 会計担当者と財務担当者

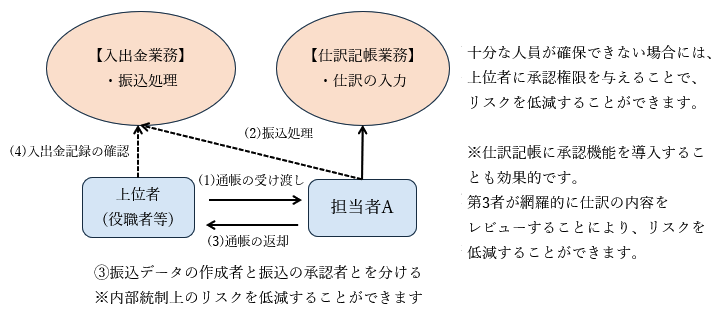

中小規模の会社ではリソースが限られているため管理部に十分な人員を割くことができず、職務分掌ができないことが考えられます。会社によっては、会計担当者が、債権・債務の管理や入出金業務を1人で行っているケースも見受けられます。そのような場合には、業務上のルールを設けること等により、最低限の内部統制を確保することが必要です。

- (ア) 預金通帳は上位者が管理し、会計担当者が入出金を行うときには、上位者から預金通帳を受け取るようにします。預金通帳の返却後は、上位者が入出金の内容を確認します。

- (イ) 定期的に他の担当者が、預金残高と会計帳簿の残高とが一致していることを確認します。月次決算を行っている会社であれば、必ず残高確認を行うようにしましょう。税理士等の専門家が月次巡回監査等を行っていれば、税理士等による残高確認も有効な手続となります。

- (ウ) 銀行印と預金通帳は別々に管理することが必要です。銀行印と預金通帳を同じ場所に保管すると預金が引き出されるリスクが高まります。

図2 代替的な内部統制の構築

インターネットバンキングを利用する場合においても、業務上のルールを設けることが必要です。

- ① 振込データの作成者と送金を行う担当者(承認者)は必ず分けなければなりません。

- ② パスワードを適切に管理し、承認者には決して振込データ作成用のパスワードを教えてはなりません。

- ③ パスワードの漏洩防止のために、定期的にパスワードの変更を行います。

- ④ 預金通帳の管理と同様に、定期的な残高確認を行います。

支店や営業所のある会社では各拠点で口座を開設し、多くの銀行口座を保有しているケースが見受けられます。全ての銀行口座の残高確認をすることは大変な作業であり、また、口座の数が多ければ適切に管理することは難しくなります。銀行口座は本社で一括管理し、できる限り口座の数を減らすことで不正等のリスクを低減することにつながります。

最近ではインターネットバンキングと会計システムを連携させることにより、残高確認がより簡単にできるようになりました。インターネットバンキングを利用することにより、業務を簡略化し、効果的な内部統制を構築することが可能となります。

2.受け払いの管理

切手や収入印紙等は定期的に使用するため、貯蔵品として社内で保管していることが考えられます。また、販売促進のためにプリペイドカードや商品券等を保有しているケースもあります。これらはいずれも換金性の高い資産であり、金券ショップ等に持ち込めば直ちに現金化することが可能であるため、不正が生じやすい項目となります。換金性の高い資産は金庫等で適切に保管・管理し、上位者の承認・許可のもと、受け払いを記録したうえで使用することが望まれます。

3.モニタリング

上場企業においても、監視が行き届かない小さな子会社や海外子会社等で不正が行われるケースが見受けられます。定期的な残高確認の手続を怠っていたために、横領等の不正を長年見過ごしてしまった事例が多く存在します。監視の目が行き届かない小規模の支店・営業所や、現金や商品券等の換金性の高い資産を扱う拠点などは注意が必要です。モニタリングの一環として、定期的に支店や営業所を訪れ、資産の残高や受払記録を確認することは重要な内部統制の手続となります。

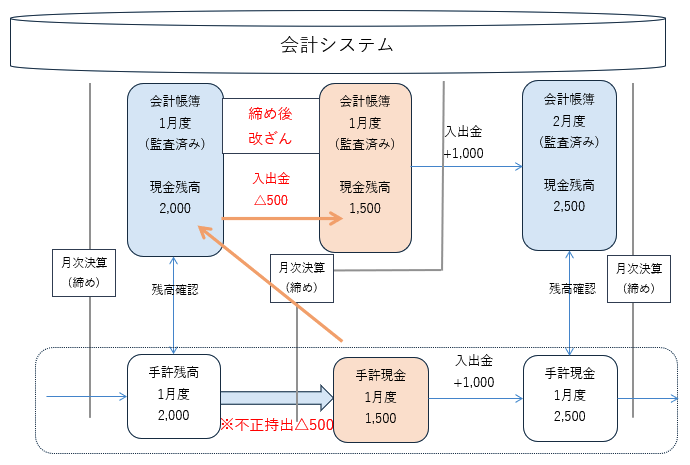

4.会計システムの管理

不正を防止するためには、会計システムのアクセス権限を適切に管理し、会計担当者と一部の上位者以外は仕訳の入力を制限することが必要です。また、月次決算等により会計帳簿を締めたあとは、原則として遡って仕訳を修正してはならないこととされています。過去の仕訳に誤りが発見された場合には、過去仕訳を直接修正せずに、当月の仕訳で修正を行います。

手許現金や棚卸資産、換金性の高い切手、収入印紙などの貯蔵品等は、会計帳簿を改ざんすることにより横領等の不正を行うことが可能となります。例えば、残高の一致確認作業が終わった後に着服等の不正を行い、払い出しにかかる仕訳を前月仕訳として潜り込ませれば、不正を見つけることは困難となります。

せっかく月次決算や月次監査等で会計帳簿の適切性を確保したとしても、締め後修正が可能な状態にあれば、会計帳簿の信頼性は低くなります。そのため、会計システム上で締め後修正をできなくすることは、重要な内部統制の1つとなります(IT業務処理統制)。

図3 締め後修正により会計帳簿の改ざん

5.おわりに

横領を始めとした不正等は、内部統制のデザインの不備によるところが多いと推測されます。社内のリソースが足りないのであれば、税理士等の外部専門家を活用することも1つの方法です。財務報告等の信頼性を確保し、不正を防止するためにも、内部統制を適切に構築することが望まれます。

この連載の記事

-

2025.07.07

第4回 内部統制報告制度における全社的な内部統制と決算・財務報告に係る内部統制について

-

2025.02.03

第3回 会社法と金融商品取引法で求められる内部統制の違いについて

-

2025.01.20

第2回 内部統制の事例について

-

2025.01.14

第1回 内部統制の基本的な考え方

プロフィール

税理士・公認会計士 髙倉 裕幸(たかくら ひろゆき)

TKC全国会 中堅・大企業支援研究会会員

- 略歴

- 1998年に株式会社富士通研究所に入社しJPEGを中心とした画像圧縮技術を専門として研究開発に従事。その後、2008年に公認会計士として有限責任監査法人トーマツに入社し、テクノロジー、メディア、製造業等を中心とした上場会社の監査業務に従事、その間、前職の知識を活かしてIT監査を含むシステム統制を中心とした内部統制の改善提案等を行ってきた。現在は、税理士法人NewRの代表として税理士業務を行いながら、上場子会社のPMIを中心に決算支援や内部統制の構築支援、税務顧問など幅広く業務を行っている。

- ホームページURL

- 税理士法人NewR

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。