更新日 2024.12.23

TKC全国会 中堅・大企業支援研究会会員

公認会計士・税理士 田中 信宏

近年、事業承継を目的としたM&Aの件数が増加傾向にあります。

自ずと中小企業がM&Aの対象となるケースも増えていますが、中小企業を対象としたM&Aには特有の留意点があります。本コラムではそのような中小企業M&Aの特徴や対応時の留意点について、総論や事例とともに解説します。

当コラムのポイント

- 中小企業M&Aの特徴

- 財務分析のポイント

- 事例にみる中小企業の粉飾

- 目次

-

前回の記事 : 第1回 中小企業M&Aの特徴と対応時の留意点

1.固定資産取得計上を利用した売上高の架空計上

(1) 事例概要

第2回では、筆者の過去の経験をもとに作成した2つの事例パターンをご紹介します(※筆者による完全な創作事例であり、実在する企業との関係はありません)。

主な前提

- 雑貨店舗を営む会社において固定資産を利用して架空売上を計上し、減価償却費により消込処理を実施。

- 雑貨用品店の小売業であり、仕入は主に中国や東南アジアからの輸入、売上拡大のため新規出店が毎期行われているものの、不採算店舗が増加し、資金不足に陥った。

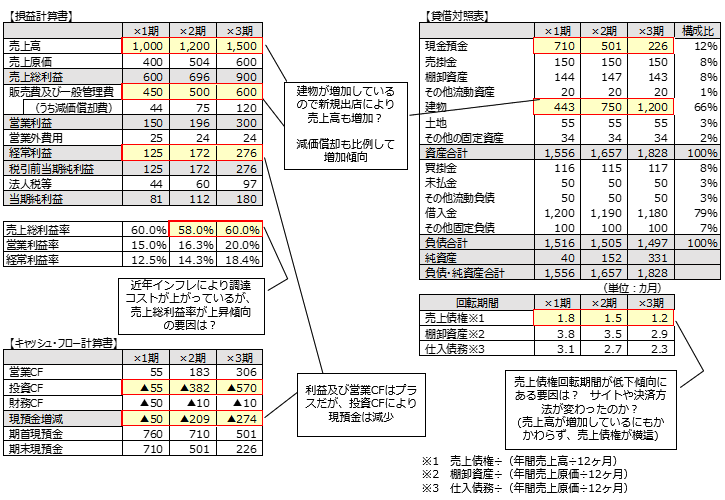

(2) 数値概要

(3) 財務分析により確認したいポイント

まず1つ目のポイントは増収増益傾向であるにもかかわらず、キャッシュ・フローがマイナスであるという点です。外部資金調達が容易な企業であれば、先行投資として営業CF以上の投資を行うことに違和感はありませんが、調達が難しい場合には、本業で稼いだお金(営業CF)の中で投資することが自然です。なお、貸借対照表を見ると建物が増加しているため、投資の内容は店舗投資によるものと推察されます。2つ目のポイントとして、売上総利益率が上昇傾向にある点が挙げられます。商流としては仕入が輸入であるため、近年の円安や物価上昇等の影響を受けていると考えられますが、逆に売上総利益率が上昇する点には違和感があります。最後に3つ目のポイントは、売上債権の回転期間が低下傾向にある点です。顧客の代金決済方法や回収サイトが変わらないのであれば、回転期間に大きな変動はないことが通常ですが年々低下しています。

(4) ヒアリング事項と追加対応

前述の財務分析をもとにヒアリングした結果、下記のような事項が判明しました。

- ①売上高と建物の増加は、財務分析の想定通り、店舗数の増加によるものでした。

- ②調達コストは円安等により上昇しているものの、売価を引き上げていることで売上総利益率は上昇傾向にあります。

- ③売掛金の大半はクレジットカード未収金ですが、回収サイトに大きな変化はありません。

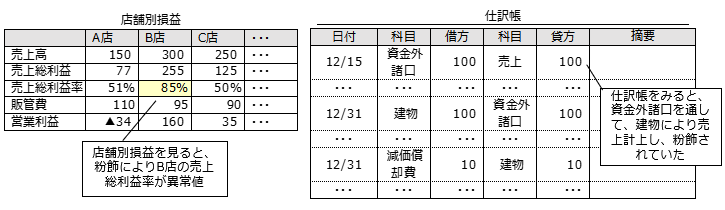

さらに詳細な検討を行うため、店舗別損益の確認、仕訳帳の閲覧および営業管理システムにおける売上データとの整合性を確認した結果、下記の粉飾が判明しました。

(5) 粉飾の概要

数値例の×3期において架空売上が計上されており、その架空売上は新規出店時の店舗投資である建物を水増しすることで計上され、粉飾で利用された建物は減価償却費により費用化されていました。粉飾の目的は、足元の調達コスト上昇の価格転嫁が難しく、既存店の業績が低迷したため、架空売上によって好業績に見せることでした。

(6) 本事例パターンのポイント

本事例パターンの特徴としては、利益の傾向とキャッシュ・フローの傾向が比例していないこと、外部要因として調達コストが上がっているにもかかわらず売上総利益率が上昇しているという外部環境との不整合、固定資産という通常であれば売上粉飾との関連性を見出しにくい科目の利用、売上債権の回収サイトに変化がなく回転期間の変動要素が見当たらないことが挙げられます。疑問点や違和感を入り口に、財務分析とヒアリングの組み合わせにより、網羅的・多角的な分析が有効な事例です。

2.グループ会社を利用した人件費の付け替え

(1) 事例概要

2つ目の事例パターンをご紹介します。

主な前提

- ソフトウェア開発を営む会社においてグループ会社を利用した人件費の付け替えにより人件費の過少計上。

- 別のグループ会社に在籍する人員を出向として受け入れているが、受注が少なく業績が厳しい時期は、恣意的に出向負担金を調整することで赤字計上を回避。

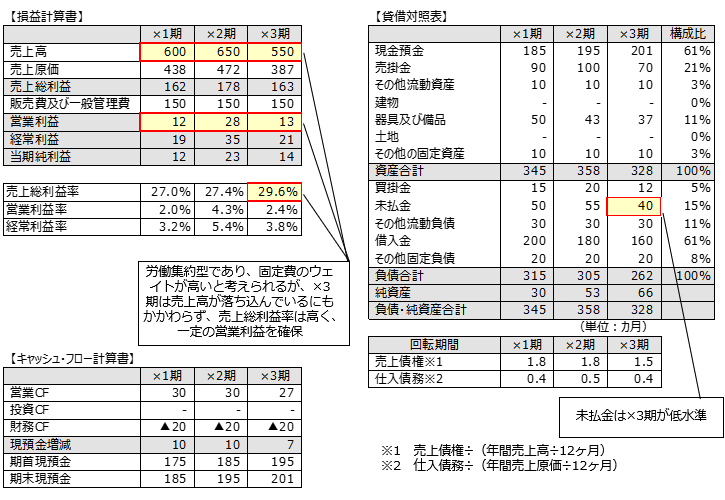

(2) 数値概要

(3) 財務分析により確認したいポイント

まず財務分析により確認したいポイントとしては、ソフトウェア開発会社という点で、労働集約型の事業であり、固定費の比重が高いビジネスと考えられるものの、×3期は売上減少にもかかわらず売上総利益率が上昇している点です。また、主要コストである人件費について、繁忙期および閑散期の人員調整の方法、売上の減少要因や、×3期の未払金が減少している点も内容を確認したいところです。

(4) ヒアリング事項と追加対応

前述の財務分析をもとにヒアリングした結果、下記のような事項が判明しました。

- ①スポット的な仕事が大半であり売上の波が大きい。

- ②大型案件の受注時は残業やグループ会社からの出向者増員で対応している。

- ③出向負担金は出向元が支払う人件費に20%上乗せした金額である。

- ④出向期間は3か月~5年と短い期間での対応もある。

- ⑤×3期の売上総利益率が高い理由について、採算が良い案件の特徴に関する具体的な説明はなかった。

- ⑥×3期の売上原価の減少要因は出向者負担金の減少であり、月次では期末付近3か月間が低下しており、未払金の減少要因となっていた。

- ⑦出向負担金の減少は出向人員の減少である。

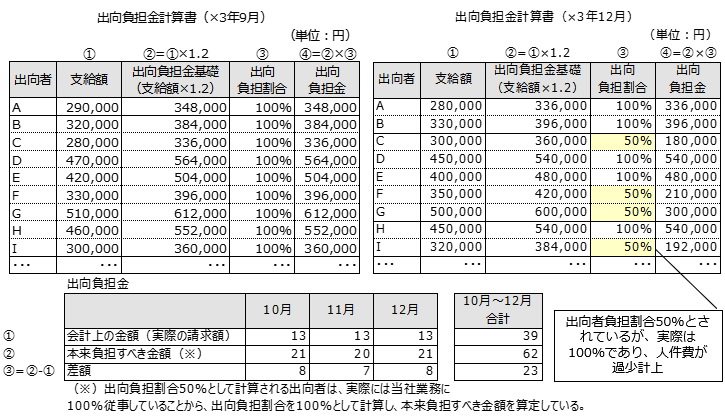

さらに詳細な検討を行うために、直近3期の案件ごとの採算管理資料、×3期の月次人員推移、×3期のグループ会社からの出向負担金に関する請求計算資料を確認したところ、下記の粉飾が判明しました。

(5) 粉飾の概要

×3年10月から12月において、出向者負担金の負担額を減らすことで人件費を過少計上し、赤字を回避していました。具体的には、出向者の負担割合を本来100%のところ50%に調整することで、出向者負担金の請求額を減らしていました。粉飾の目的は、グループ会社間での損益調整を目的とした別会社(出向元)を設立した上で、赤字による大手取引先に対する信用力低下の回避や、業績好調な別会社へ費用を付け替えることによる税負担の軽減などでした。

(6) 本事例パターンのポイント

本事例パターンの特徴としては、ビジネス上固定費の比重が高いにもかかわらず、売上減少の中で利益率が上昇していることによる違和感、人員の大半をグループ会社からの出向人員で対応している特殊性、グループ会社間取引のため容易に恣意的な出向者負担金の調整が可能であった点が挙げられます。グループ会社間取引は別法人との取引であり、実態が伴っていれば粉飾ではありませんが、取引条件が一般的な条件と相違がないかなどを含め、ヒアリングや資料閲覧等により検討が必要な場合があります。ただし、全てを検討するのは現実的ではなく、1つ目の事例パターンと同様に、財務分析とヒアリングをスタートに、違和感がある点を中心に多角的に検討することが有効です。

3.最後に

今回ご紹介した2つの事例パターンを含む、15の粉飾事例について、下記の書籍にて詳しく解説しております。本書は、M&A取引における一般的な財務調査の視点を示し、中小企業のM&Aの実行を判断する際に役立つ内容となっておりますので、ご興味のある方はぜひご一読ください。

『粉飾事例にみる中小企業M&Aリスクと対応』税理士法人髙野総合会計事務所 髙木融、田中新也、田中信宏、前田俊(中央経済社)

了

この連載の記事

プロフィール

公認会計士・税理士 田中 信宏(たなか のぶひろ)

TKC全国会 中堅・大企業支援研究会会員

- 略歴

- 税理士法人髙野総合会計事務所シニアマネージャー

大手監査法人勤務を経て税理士法人髙野総合会計事務所に入所。各種コンサルティング業務を専門とするFAS部門に所属。企業再生、M&A、価値評価業務等を中心とした幅広いコンサルティング業務に従事。事業会社での経理実務経験や金融機関への出向を生かした、幅広い観点からのコンサルティング業務を数多く手掛ける。 - 著書等

- 「粉飾事例にみる中小企業M&Aリスクと対応」(共著)

「判例分析 会社・株主間紛争の非上場株式評価実務」(共著)(以上、中央経済社)

「時価・価額をめぐる税務判断の手引」(共著)(新日本法規出版)

その他雑誌執筆多数。 - ホームページURL

- 税理士法人 髙野総合会計事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。