更新日 2024.12.23

TKC全国会 中堅・大企業支援研究会会員

公認会計士・税理士 髙木 融

近年、事業承継を目的としたM&Aの件数が増加傾向にあります。

自ずと中小企業がM&Aの対象となるケースも増えていますが、中小企業を対象としたM&Aには特有の留意点があります。本コラムではそのような中小企業M&Aの特徴や対応時の留意点について、総論や事例とともに解説します。

当コラムのポイント

- 中小企業M&Aの特徴

- 財務分析のポイント

- 事例にみる中小企業の粉飾

- 目次

-

1.中小企業M&Aの特徴

(1) 中小企業M&Aの増加背景

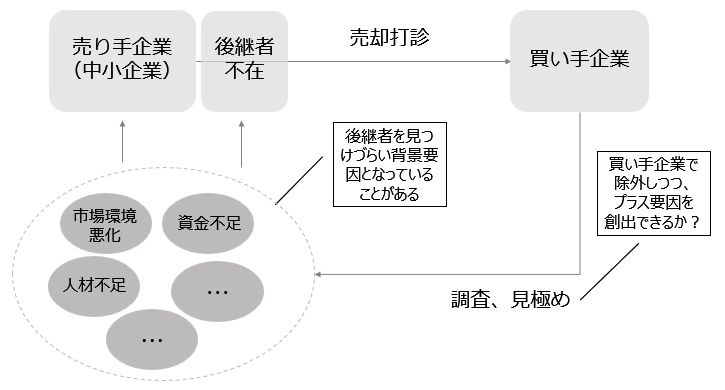

近年は、M&A件数の増加に伴い、M&Aの世界にも多くの中小企業が関わるようになりました。従前と比較して、M&Aは相当程度一般化しており、関与する当事者も様々です。M&Aが増加している背景の一つには中小企業の後継者不足の問題があります。売り手となる中小企業の多くは、後継者不在を理由としていますが、買い手にとってはそもそも後継者が不在となっている背景要因を見極めることも重要です。つまり、市場環境の悪化、将来性への不安、人材不足、資金不足など、ビジネス面のネガティブ要因が本質的に後継者を見つけづらい理由となっていることもあるためです。

倒産件数の増加も見られる近時環境下においては、救済型のM&Aも少なくなく、買い手企業にとっては、ネガティブ要因を見極めつつ、買収後にこれらを排除し、プラス要因を創出できるかどうかという判断が最も重要なタスクとなるでしょう。

(2) 財務数値の特徴

財務に関して、まず留意する必要がある点は中小企業の財務数値が税務会計による経理処理が中心であるということです。中小企業の多くは外部監査等を受けていないことが通常であるため、一般に上場企業で適用されているような厳密な企業会計基準が適用されていることはほとんどありません。その結果として、表面財務数値が実態と乖離することも多く、表面財務数値から売買価格算定等の根拠を見出すことは困難なケースが多いと言えます。ある意味では当然のことですが、上場企業にとっては自社の経理における常識が通じない世界であり、中小企業によって経理処理の特徴もかなり幅が出る可能性があることを念頭に置いておくことが大切です。時には想像しがたい経理処理が行われているケースもあり、場合によってはこれがディールの実行そのものを左右することもあります。

2.財務分析のポイント

(1) 数値分析

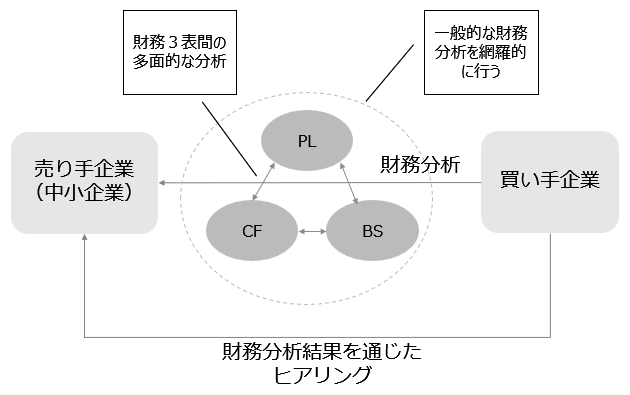

中小企業の数値分析には特別なものは必要なく、基本的な財務分析を網羅的に行うことが最も大切です。例えば、過去の財務数値の推移分析や、財務3表(損益計算書、貸借対照表、キャッシュ・フロー計算書)間の関係性分析といった方法が考えられます。実際に財務調査の結果、判明した財務的な問題の多くは、驚くほどシンプルな財務分析をきっかけとして発見されることが多く、それだけ基本的な財務分析が重要であるとも言えます。ただし、これらの分析はできるだけ多面的に行う必要があります。

なお、財務3表の中でもキャッシュ・フロー計算書の分析は特に重要であり、資金的なフローの推移動向は経理処理に関係なく対象企業の財務実態を概括的に把握することができるという点で有効です。

また、前述のとおり、税務会計を中心としている中小企業では、企業会計基準を適用した場合と比較して費用処理のタイミングが大幅に後ろ倒しになることが多く、貸借対照表上で実質的に回収可能性の乏しい資産が計上されたままであることも一般的です。そのほか、粉飾決算とは呼べないまでも、意図せずに誤った経理処理が行われていることも多いため、貸借対照表の内容把握も財務実態把握の観点からは重要と言えるでしょう。

(2) ヒアリング

次に重要なポイントがヒアリングです。財務分析は相当程度、対象企業の財務実態を把握・推定することを可能にしますが、これにヒアリングを組み合わせることが極めて重要です。次回ご紹介する企業分析事例においても、最終的な判断や結論に至るプロセスではヒアリングによる情報収集がカギを握ります。財務数値を多角的に分析した結果生じた疑問点や懸念点をヒアリングし、そこから得た情報の再分析を繰り返すことで、最終的な判断材料を入手することが可能となるのです。また、1(1)で記載した売り手側の後継者不足の背景要因を見極めるという観点からもヒアリングの有効性は高く、特に数値管理資料が乏しいことが一般的な中小企業を対象としたM&Aでは、なおさらヒアリングの重要性は高いと考えられます。

この連載の記事

プロフィール

公認会計士・税理士 髙木 融(たかぎ とおる)

TKC全国会 中堅・大企業支援研究会会員

- 略歴

- 税理士法人髙野総合会計事務所パートナー

髙野総合コンサルティング株式会社取締役

日販グループホールディングス株式会社社外監査役、出版共同流通株式会社社外監査役

大手監査法人勤務を経て髙野総合会計事務所(現税理士法人髙野総合会計事務所)に入所。各種コンサルティング業務を専門とするFAS部門に所属。

企業再生、M&A、価値評価業務等を中心とした幅広いコンサルティング業務に従事。上場企業への決算支援や、中小企業の内部統制改善、その他、金融機関向け研修講師なども手掛ける。 - 著書等

- 「粉飾事例にみる中小企業M&Aリスクと対応」(共著)(中央経済社)

「会計士が教える 中堅・中小企業のための財務経営10のテーマ」(中央経済社)

「判例分析 会社・株主間紛争の非上場株式評価実務(中央経済社)」(共著)(中央経済社)

「実務解説 税務と会計の違いがわかる本」(共著)(中央経済社)

「担保権消滅請求の理論と実務」(共著)(民事法研究会)

「事例式 契約書作成時の税務チェック」(共著)(新日本法規出版)

「時価・価額をめぐる税務判断の手引」(共著)(新日本法規出版)

その他雑誌執筆多数。 - ホームページURL

- 税理士法人 髙野総合会計事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。