更新日 2024.05.27

TKC全国会 中堅・大企業支援研究会会員

税理士 宇野 元浩

令和6年度税制改正について、改正の概要と法人課税を中心に主な制度改正の内容を解説します。

当コラムのポイント

- 令和6年度税制改正の概要

- 賃上げ促進税制の拡充及び延長

- 交際費から除外される飲食費に係る見直し

- 目次

-

1.令和6年度税制改正の概要

(1) 法人課税の主な改正内容

- 賃上げ促進税制

- 中小企業事業再編投資損失準備金制度の改正

- 戦略分野国内生産促進税制の創設

- イノベーションボックス税制の創設

- 交際費等の損金不算入制度の見直し

- 外形標準課税制度の改正

(2) 国際課税の改正

- グローバル・ミニマム課税制度の見直し

- 外国子会社合算税制の見直し

(3) 所得税の改正

- 所得税・個人住民税の定額減税

- 子育て世帯等に対する住宅ローン控除の拡充

- エンジェル税制の拡充

- ストックオプション税制の拡充

(4) 相続・贈与税

- 事業承継税制の見直し(特例承認計画等の提出期限の延長)

- 住宅取得等に係る贈与税の非課税措置等の見直しと延長

(5) 消費税

- プラットフォーム課税の導入

- 高額特定資産を取得した場合等の納税義務の免除の特例の見直し

(6) その他

- GビズIDとの連携によるe-Taxの利便性の向上

- 公益信託制度の改革等に伴う改正

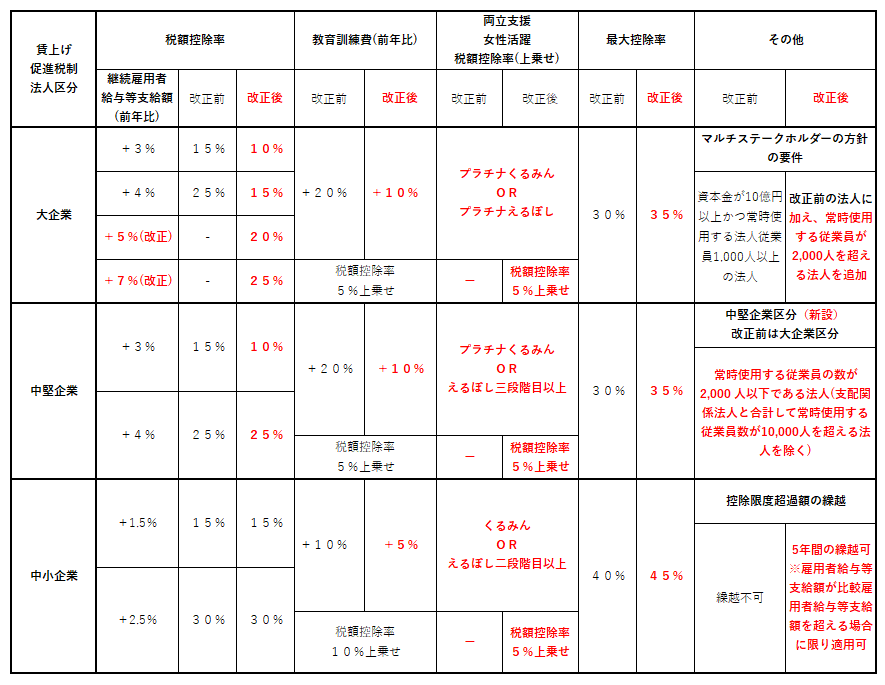

2.賃上げ促進税制の拡充及び延長

(1) 改正の概要

- ①大企業向けは、現在の賃上げ率の要件を維持し、更に高い賃上げ率の要件を創設。

- ②中小企業向けは、5年間の税額控除の繰越措置を創設。

- ③中堅企業向けの新たな枠を創設。

- ④教育訓練費の要件を緩和。

- ⑤子育てとの両立支援、女性活躍支援に積極的な企業への上乗せ措置を創設。

(2) 改正の内容

①賃上げ促進税制の令和6年度改正の全体像

出典:経済産業省「令和6年度(2024年度)経済産業関係 税制改正について」

②創設された中小企業者の繰越控除の概要

出典:経済産業省「令和6年度税制改正「賃上げ促進税制」パンフレット(2023年3月時点版)」

(3) 適用関係

令和6年4月1日から令和9年3月31日までの間に開始する各事業年度について適用する。

3.戦略分野国内生産促進税制の創設

(1) 創設の趣旨

中長期的な経済成長を牽引する戦略分野の国内投資を強力に推進する世界的な産業政策競争が活発化し、戦略分野国内生産促進税制は、こうした戦略分野のうち、特に生産段階でのコストが高いことなどの理由から、投資判断が容易ではない分野を対象に、企業の新たな国内投資を引き出すため、生産・販売量に応じた税額控除措置を講じている。

(具体的な対象分野)

電気自動車等、グリーンスチール、グリーンケミカル、持続可能な航空燃料(SAF)、半導体(マイコン・アナログ半導体)。

(2) 制度の概要

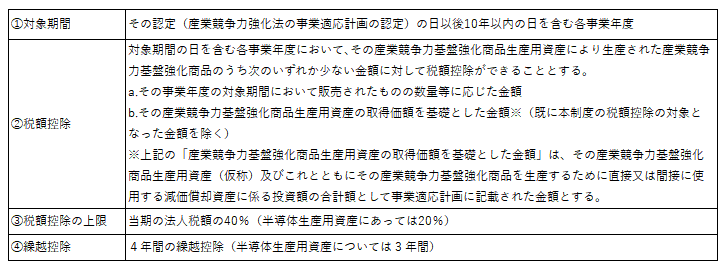

青色申告書を提出する法人で産業競争力強化法の認定事業適応事業者が、その対象期間の日を含む各事業年度において、産業競争力基盤強化商品生産用資産(機械その他の減価償却資産・仮称)の取得等をして、国内にある事業の用に供したときは、一定の金額の税額控除ができることとする。

出典:経済産業省「戦略分野国内生産促進税制」

出典:経済産業省「経済産業関係 令和6年度税制改正について」

(3) 適用関係

産業競争力強化法の改正法の施行の日から令和9年3月31日までの間にされた産業競争力強化法の認定を受け、対象期間(その認定の日以後10年以内の日)を含む各事業年度において、その認定を受けた事業適応計画に記載された産業競争力基盤強化商品生産用資産の取得等をして、国内にある事業の用に供した場合について適用する。

4.イノベーションボックス税制の創設

(1) 創設の趣旨

イノベーションの国際競争が激化する中、研究開発拠点としての立地競争力を強化し、民間による無形資産投資を後押しすることを目的としている。

(2) 制度の概要(創設制度の概要)

青色申告書を提出する法人が、特許権譲渡等取引※1を行った場合には、次の「①と②のいずれか少ない金額×30%」を損金算入することができる。

- 当期及び前期以前(令和7年4月1日以後に開始する事業年度に限る)において生じた研究開発費の額※2のうち、その特許権譲渡等取引に係る特定特許権等※3に直接関連する研究開発に係る金額の合計額

- 上記aの金額に含まれる適格研究開発費の額※4の合計額

(注) 令和9年4月1日前に開始する事業年度において、当期において行った特許権譲渡等取引に係る特定特許権等のうちに令和7年4月1日以後最初に開始する事業年度開始の日前に開始した研究開発に直接関連するものがある場合は、次の算式により計算する。

出典:経済産業省「令和6年度(2024年度)経済産業関係 税制改正について」

出典:経済産業省「令和6年度(2024年度)経済産業関係 税制改正について」

(3) 適用関係

令和7年4月1日から令和14年3月31日までの間に開始する各事業年度について適用する。

この連載の記事

-

2024.06.10

第2回(最終回) 地域経済を支える中堅企業の活性化と中小事業者の成長支援等のための税制措置

-

2024.05.27

第1回 税制改正の概要及び国内投資の促進と構造的・持続的賃上げの実現に向けた税制措置

プロフィール

税理士 宇野 元浩(うの もとひろ)

TKC全国会 中堅・大企業支援研究会会員(地域会リーダー)

TKC中央研修所税制改正プロジェクトメンバー

TKC全国会中央研修所租税法小委員会委員

TKC企業グループ経営支援プロジェクト(Eプロジェクト)リーダー

- ホームページURL

- 税理士法人エフ・エム・エス

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。