更新日 2020.01.20

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム普及部会会員

税理士 宮﨑 純子

いよいよ2020年4月1日以後開始する事業年度から、大法人の電子申告義務化が始まります。当コラムでは、その直前対策として何を準備しておくべきか、3月決算法人を例に解説します。

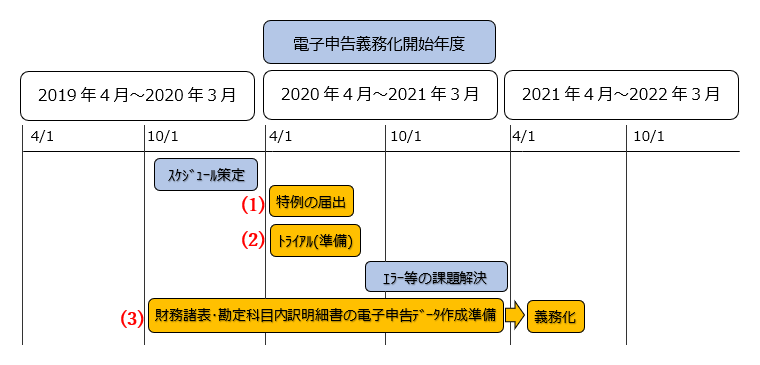

1.スケジュールの確認

まずは、電子申告義務化に向けたスケジュールを確認します。

(1) 特例の届出

電子申告義務化が開始する事業年度において、まず行わなければならない手続きとして「e-Taxによる申告の特例に係る届出書」の提出があります。これは、2020年4月1日以後最初に開始する事業年度開始の日から1月以内に、税務署に提出しなければならない届出書です。従って、3月決算法人の場合は、4月1日から4月30日までに提出する必要があります。なお、既に電子申告している場合でも届出書を提出する必要がありますのでご注意ください。

(2) トライアル(準備)

これまで電子申告を行っていない場合には、トライアル(準備)として電子申告義務化の対象となる事業年度の直前期の確定申告で、法人税、地方税申告書の電子申告を行うことをお勧めします。これは、直前期において事前にエラー等を解決しておくことによって、翌期の確定申告(電子申告義務化対象の申告)においてスムーズに電子申告を行うためです。翌期の確定申告では、財務諸表等の電子申告データ作成もあるため、直前期から電子申告の準備を行うことをお勧めします。

また、3月決算法人の場合、最も早い電子義務化適用時期は、消費税の課税期間を1月ごとに短縮した場合の消費税の申告で、2020年6月となります。法人税の申告では、2020年11月の予定申告が最も早い適用時期となりますが、事業年度の変更があった場合には10月以前のケースも考えられます。

電子申告には予め「電子証明書の取得」や「電子申告開始手続き」が必要となりますので、事前に準備しましょう。具体的な手続き方法は、TKCWEBコラム「さあ始めよう!電子申告 ー義務化に備えてー」の「第2回 電子申告の実務-電子証明書を取得しよう-」「第3回 電子申告の実務-電子申告の開始手続きをしよう-」で解説しています。

(3) 財務諸表、勘定科目内訳明細書の電子申告データ作成準備

財務諸表や勘定科目内訳明細書の電子申告データ作成には、事前準備に時間がかかります。e-Taxホームページで、具体的な作成方法や留意事項などを早めに確認して準備をすすめましょう。

①財務諸表の電子申告データ作成

財務諸表については、2020年4月以後の申告から、現状のデータ形式(XBRL形式)に加えて、CSV形式による提出も可能となります。財務諸表のCSV形式データの作成方法については「第4回 電子申告の実務-財務諸表のCSVデータを作ろう-」で解説しています。

②勘定科目内訳明細書の電子申告データ作成

勘定科目内訳明細書については、2019年5月以後の申告から、従前のデータ形式(XML形式)に加えて、CSV形式による提出も可能となりました。勘定科目内訳明細書のCSV形式データの作成方法については「第5回 電子申告の実務-勘定科目内訳明細書のCSVデータを作ろう-」で解説しています。

2.連結納税の場合

電子申告義務化対象法人の連結親法人は、連結子法人の「個別帰属額等の届出書」と共に連結子法人の財務諸表や勘定科目内訳明細書等の添付書類を電子申告する必要があります。これらの添付書類のデータを連結子法人からどのように収集するか、作業手順やスケジュール等を検討し、準備をすすめましょう。

この連載の記事

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。