更新日 2016.12.26

TKC全国会 中堅・大企業支援研究会会員

税理士 石井 宏和

組織再編等を活用して繰越欠損金や含み損を利用することがありますが、実務上の具体的な判断が難しいケースも少なくありません。また、租税回避行為に対応するために様々な制限規制が課せられているため、制度趣旨を理解する必要もあります。当コラムでは、組織再編の中でも合併と欠損法人等を買収するケースを取り上げ、繰越欠損金の利用と制限について解説します。

組織再編において、再編前に保有していた欠損金を再編後も使用できるかどうかは、再編後の会社の納税資金への影響を考えると重要な検討事項になります。とはいえ、「組織再編における欠損金の取扱い」と聞くと、「難しそうだな」というイメージを抱かれる方が多いのではないでしょうか。確かに、条文をみると分量も多く内容を理解するのが難しいのですが、段階を踏んで判定をすることである程度はシステマティックに考えることができます。

そこで、組織再編の欠損金の取扱いで特に検討を要する合併の場合について、吸収合併を前提として段階的な判定の方法をご紹介します。

STEP1.合併は適格合併か非適格合併か

図のように、合併前に被合併法人と合併法人が共に欠損金を有する場合、合併により合併法人が被合併法人の欠損金を引き継ぐことができるか、また、合併法人が合併前に有していた欠損金を合併後も使用することができるかを判定する必要があります。

判定の最初のステップとして、その合併が適格合併か非適格合併かを確認します。判定による被合併法人と合併法人の欠損金は次のように取り扱われます。

| 非適格合併の場合 | 適格合併の場合 | |

|---|---|---|

| 被合併法人の繰越欠損金 | 合併法人へ引き継がれない | 次の判定へ |

| 合併法人の繰越欠損金 | 合併後利用可能(※) | 次の判定へ |

※完全支配関係法人間の場合で、課税の繰り延べがある場合は次の判定へ

STEP2.合併の直前において支配関係がないか

合併が適格合併に該当した場合、次に合併する被合併法人と合併法人との間に、合併の直前において支配関係があるかないかを確認します。

| 支配関係がない場合 | 支配関係がある場合 | |

|---|---|---|

| 被合併法人の繰越欠損金 | 合併法人へ引き継がれる | 次の判定へ |

| 合併法人の繰越欠損金 | 合併後利用可能 | 次の判定へ |

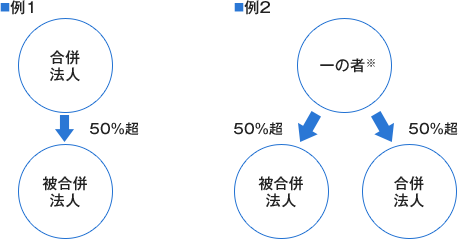

なお、支配関係とは、一の者が法人の発行済み株式等の50%超を直接または間接に保有している場合(例1)や、一の者との間に当事者間の支配関係がある法人相互の関係(例2)をいいます。それぞれ簡単に図にすると次のようになります。

※「一の者」は、法人に限らず個人の場合も含まれます。「一の者」が個人に該当する場合には、その親族等も含まれますのでご留意ください。

STEP3.支配関係が合併法人又は被合併法人の設立以来継続しているか

合併が適格合併に該当し、合併直前に被合併法人と合併法人との間に支配関係がある場合は、その支配関係が合併法人又は被合併法人の設立以来継続しているかを確認します。

| 設立以来継続している | 設立以来継続していない | |

|---|---|---|

| 被合併法人の繰越欠損金 | 合併法人へ引き継がれる | 次の判定へ |

| 合併法人の繰越欠損金 | 合併後利用可能 | 次の判定へ |

STEP4.支配関係が合併の日の属する事業年度開始の日の5年前の日より前から継続しているか

合併が適格合併に該当し、合併直前に被合併法人と合併法人との間に支配関係がある場合で、その支配関係が合併法人又は被合併法人の設立以来継続していない場合には、次にその支配関係が合併の日の属する事業年度開始の日の5年前の日より前から継続しているかを確認します。

| 5年前から継続している | 5年前から継続していない | |

|---|---|---|

| 被合併法人の繰越欠損金 | 合併法人へ引き継がれる | 次の判定へ |

| 合併法人の繰越欠損金 | 合併後利用可能 | 次の判定へ |

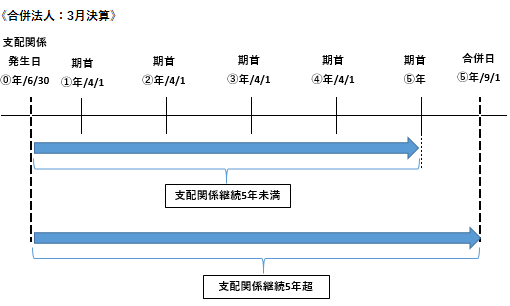

支配関係が5年前から継続しているかを確認する際に、支配関係が発生した日から合併日までの期間で判定するのではなく、支配関係が発生した日から合併の日の属する事業年度開始の日の5年前の日より前から継続しているかで判定することに注意が必要です。

図のように、支配関係が発生した日から合併日まででみると支配関係が5年超継続している場合でも、支配関係が発生した日から合併の日の属する事業年度開始の日の5年前の日より前から支配関係が継続していない場合には、次の判定を行う必要があります。

プロフィール

税理士法人 髙野総合会計事務所

TKC全国会 中堅・大企業支援研究会会員

・公認会計士・税理士 髙野 角司(たかの かくじ)

・税理士 石井 宏和(いしい ひろかず)

・税理士 内藤 敦之(ないとう あつし)

・税理士 伊藤 明弘(いとう あきひろ)

- 著書等

-

- 『(二訂版)繰越欠損金と含み損の引継ぎを巡る法人税実務Q&A』(税務研究会出版局)

- ホームページURL

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。