更新日 2015.06.08

TKC全国会 中堅・大企業支援研究会会員

公認会計士・税理士 野村 昌弘

平成27年度税制改正により平成27年4月1日以後開始する事業年度から法人税率や法人事業税の所得割の税率が引き下げられました。一方、課税ベースの拡大のため、欠損金の繰越控除制度や受取配当等の益金不算入制度の見直しも行われています。これらの改正は、企業の税金・税効果計算に影響を与えることになります。既に、3月決算会社においては、改正後の税率等を適用して税効果計算を行っていますが、当コラムでは、2回にわたり、第1四半期決算処理上の留意事項として、平成27年度税制改正による税金・税効果の対応について解説します。

1.はじめに

上場企業や上場企業の子会社・関連会社の経理ご担当者においては、平成27年3月期決算がほぼ一段落し、有価証券報告書の提出や定時株主総会への対応を残すところかと思います。

また来月には平成27年6月第1四半期決算を控えています。そこで、今回と次回の2回にわたって、平成27年度税制改正による税金・税効果の対応について、第1四半期決算処理上の留意事項として以下の4点を説明していきます。

- 実効税率の引下げによる税金・税効果への影響

- 外形標準課税・住民税均等割の見直しによる税金への影響

- 欠損金の繰越控除限度額の見直しによる税金・税効果への影響

- 受取配当等の益金不算入制度の見直しによる税金・税効果への影響

2.実効税率の引下げによる税金・税効果への影響

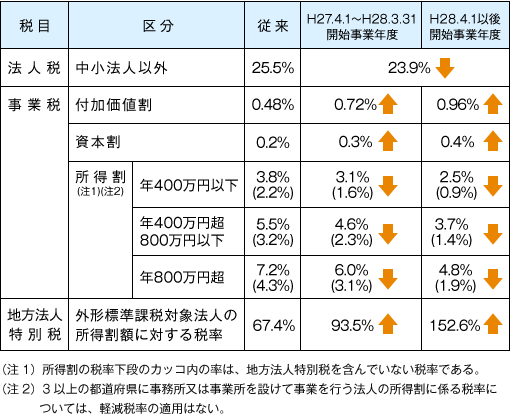

平成27年度税制改正法案が平成27年3月31日に成立し、平成27年4月1日以後開始する事業年度より、税率が以下のように変更されました。

(平成27年3月期の考え方)

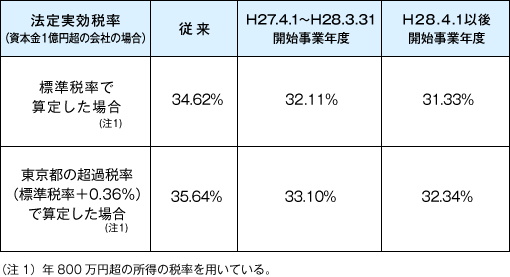

3月決算会社においては、平成27年3月期決算において、改正後の税率を用いて法定実効税率を算定し、繰延税金資産・繰延税金負債を計上したと思います。この際用いる法定実効税率ですが、各地方公共団体の改正条例が平成27年3月31日までに公布されない場合には、事業税率について①標準税率を用いる方法と②決算日現在の地方公共団体の条例に基づく超過税率が標準税率を超える差分を加えて超過税率を用いる方法の2通りの方法を企業会計基準委員会では提示していました(平成27年3月6日第307回企業会計基準委員会議事概要別紙「平成27年度税制改正に伴う税効果会計の適用における法定実効税率の検討」)。この2通りの方法によった東京都の場合の法定実効税率は以下のとおりです。

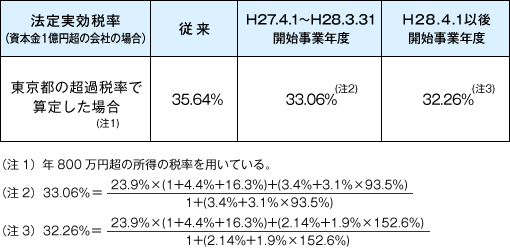

地方公共団体の改正条例(平成27年4月1日から平成28年3月31日までに開始する事業年度における超過税率)について、従来より超過税率を使用していた地方公共団体のうち、東京都のみ平成27年4月1日に公布され、その他の地方公共団体は平成27年3月31日以前に公布されています(なお、大阪府については平成28年4月1日以後開始する事業年度から適用される超過税率も同時に公布されています)。東京都の場合、平成27年4月1日から平成28年3月31日までに開始する事業年度の事業税の超過税率が3.4%とされた(平成28年4月1日以後の超過税率については、平成27年第2回(6月開催)以降の東京都議会定例会で条例改正案を提案する予定となっています。)ため、これを用いた法定実効税率は33.06%となります。平成27年3月期決算において、この法定実効税率を用いて計算した会社もあるかもしれませんし、その他の地方公共団体では平成27年3月31日以前に改正条例が公布されていることから、それに従った法定実効税率を算定した会社もあると思われます。

(平成27年6月第1四半期決算の考え方)

第1四半期決算において、税効果の計算を原則法により行っている会社については、東京都も地方公共団体の改正条例が公布されていますので、平成28年3月31日までに解消が予定されている一時差異等については33.06%を用いて税効果を計算するのが原則であると考えられます。また、平成28年4月1日以後の超過税率についても、6月に第2回の東京都議会定例会が予定されており、今後の動向にご留意いただくとともに、6月までに改正条例が公布されない場合には地方法人特別税等の暫定措置法適用前の税率4.8%に対して0.05を乗じて算定した超過割合0.24%を地方法人特別税等の暫定措置法適用後の税率1.9%に上乗せした2.14%を超過税率として法定実効税率を算定(この場合、32.26%になります)することも考えられます。

なお、会社によっては端数を丸めた法定実効税率を用いている会社や、修正したとしても重要性がないため3月決算で用いた法定実効税率をそのまま用いる会社もあるかと思います。各社において法定実効税率を決定する必要がありますので、留意が必要です。

これに対して、第1四半期決算において、税金費用の計算を簡便法により行っている会社についても、予想年間税金費用の計算に用いる法定実効税率は東京都の場合には33.06%を用いるのが原則と考えられ、各地方公共団体の税率を確認したうえで法定実効税率を算定する必要がある点に留意が必要です。

(注)上記内容は平成27年5月29日現在の情報に基づいて記載しています。

なお、平成27年6月2日に東京都主税局より、平成28年4月1日以後開始事業年度における事業税所得割の超過税率を2.14%とする改正案が公表されています。

プロフィール

公認会計士・税理士 野村 昌弘(のむら まさひろ)

TKC全国会 中堅・大企業支援研究会会員

- 著書等

-

- 『グループ経営をはじめよう 改訂版』(共著・税務経理協会)

「税務QA」「税経通信」「日経産業新聞」などにも執筆。

- ホームページURL

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。