更新日 2026.07.13

TKC全国会 中堅・大企業支援研究会会員

TKC全国会 海外展開支援研究会 研修部会委員

税理士 中垣 光博

輸出物品販売場の免税店を経営する事業者が、令和8年11月1日から始まる新しい消費税免税制度「リファンド方式」の概要を理解し、今後どの様な対応をとる必要があるか分かりやすく解説します。

当コラムのポイント

- リファンド方式の概要

- 免税対象物品の範囲と免税販売手続等の見直し

- 経理処理(振替処理)と返金の事務手続き

- 目次

-

1.リファンド方式における経理処理(振替処理)

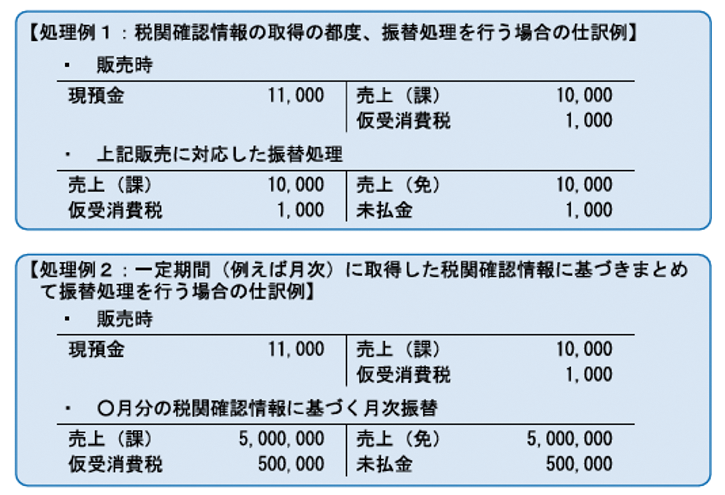

(1) 課税売上から免税売上への振替処理

現行制度では免税売上として処理していましたが、リファンド方式では、販売時点では「課税売上」として経理処理を行い、その後、税関確認情報を取得した場合に「免税売上」に振り替える必要があります。この振替処理については、例えば次のような処理方法があります。

- ① 税関確認情報を取得する都度、その情報に対応する課税売上を免税売上に振り替える方法(下記処理1)

- ② 月次等の一定のタイミングで、一括して振り替える方法(下記処理2)

出典:国税庁/輸出物品販売場制度に関するQ&A(リファンド方式・概要)

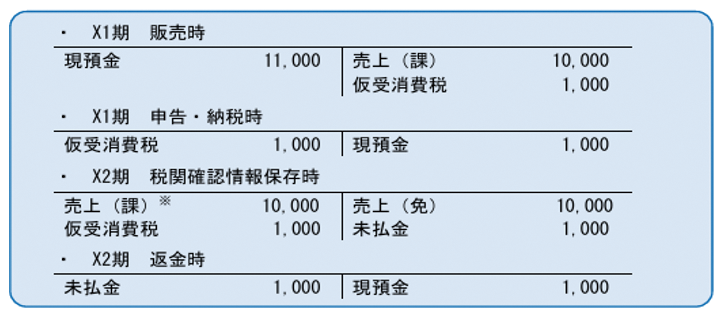

(2) 振替処理が課税期間をまたぐ場合の処理

商品販売時に課税売上とした取引について、税関確認情報の保存がその取引を行った課税期間(X1期)の翌課税期間(X2期)になったときは次の方法も認められます。

出典:国税庁/輸出物品販売場制度に関するQ&A(リファンド方式・概要)

(3) インボイス(適格請求書)の交付義務

- ① 免税対象物品の販売相手は外国人旅行者等であるため、インボイスの交付義務はありません。

- ② ただし、任意でインボイスや簡易インボイスを交付することはできます。

- ③ 後日、税関確認情報により免税が確定した場合であっても、すでに交付したインボイスの訂正は不要です。ただし、利便性の観点から、スタンプ等により「税関確認後は免税となる」旨の表示をすることもできます。

2.返金事務手続き

(1) 免税購入対象者への返金手続き

- ① 免税購入対象者への返金手続きは、免税店事業者自らが行うほか、承認送受信事業者や免税手続き代行業者(リファンド事業者)に委託することも認められています。

- ② 返金手続をどのように実施するかについては、消費税法令において特段のルールは定められていません。

- ③ 具体的な返金方法については、例えば、銀行振込や、クレジットカード送金、アプリ送金、また税関の確認を受けた出国港内での現金による返金といった方法が考えられます。

(2) 返金できなかった場合の経理処理

- ① 免税店は、免税購入対象者に返金できなかった場合であっても、税関確認情報を保存していれば、免税の適用を受けることができます。

- ② 例えば、返金先口座の記載誤りや返金方法の登録誤り等により、やむを得ず返金できないときは、当事者間の契約により返金不要となった消費税相当額は、「雑益(不課税)」で処理することになります。

3.実務担当者が押さえるべき留意点

(1) 施行日と経過措置、システム移行のタイミング

- ① 令和8年11月1日の施行に向けて、システム改修や店舗オペレーションの変更を段階的に進める必要があります。

- ② リファンド方式は、免税購入対象者の出国日からではなく、令和8年11月1日以降に輸出物品販売場において免税購入対象者に対して行う免税対象物品の譲渡(販売日)から適用されます。

- ③ リファンド方式への移行に当たっては、現行制度とリファンド方式を併用できる移行期間はありません。そのため、輸出物品販売場を経営する事業者が、令和8年11月1日以降も当該販売場で行う取引について免税の適用を受けるためには、リファンド方式に対応する必要があります。

(2) 参考情報の確認

- ① 本制度の詳細な通達や最新のQ&A、具体的な様式等については、国税庁の特設ページおよび財務省のホームページ等に順次掲載されます。現時点での最新動向は、以下のURL等から確認することができます。

国税庁ホームページ「輸出物品販売場制度のリファンド方式への見直し」

了

この連載の記事

プロフィール

税理士 中垣 光博(なかがき みつひろ)

TKC全国会 中堅・大企業支援研究会会員

TKC全国会 海外展開支援研究会 研修部会委員

- 略歴

- 大学卒業後、コンパッソ税理士法人に入所し、運送業、小売業、建設業、製造業、飲食業等の税務申告業務に従事。その後、さくら綜合事務所において証券化業務、組織再編業務、事業承継コンサルティング業務に従事。

2007年11月、税理士法人TGNあすなを設立、独立して現在に至る。 - 主要著書

-

- 『SPC&匿名組合の法律・会計税務と評価』(清文社)(共著)

- 『外国税額控除制度を乱用する取引にかかる同制度の適用の可否』

- 『特定目的会社等における21年度改正のポイント』(税務弘報)

- 『三菱UFJ銀行海外展開支援サイト』記事執筆

- ホームページURL

- 税理士法人TGNあすな

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。