更新日 2026.07.06

TKC全国会 中堅・大企業支援研究会会員

TKC全国会 海外展開支援研究会 研修部会委員

税理士 中垣 光博

輸出物品販売場の免税店を経営する事業者が、令和8年11月1日から始まる新しい消費税免税制度「リファンド方式」の概要を理解し、今後どの様な対応をとる必要があるか分かりやすく解説します。

当コラムのポイント

- リファンド方式の概要

- 免税対象物品の範囲と免税販売手続等の見直し

- 経理処理(振替処理)と返金の事務手続き

- 目次

-

1.令和8年11月1日スタートの新制度「リファンド方式」 の概要

免税購入品の国内での横流し等の不正に対応するため、現行の購入時に消費税を免除して販売する方式から、移行後は課税で販売し、事後的に消費税相当額を返金する「リファンド方式」に変更されます。

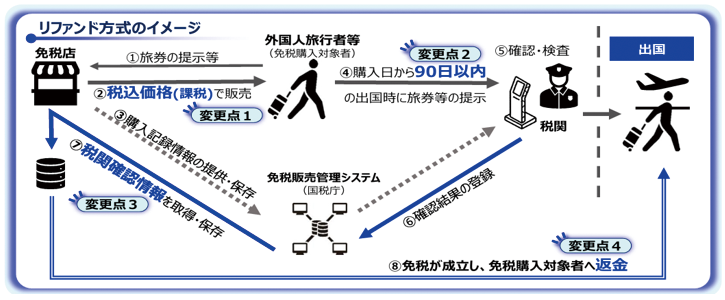

(1) 輸出物品販売場(以下、「免税店」という)制度は、令和8年11月1日から下記のリファンド方式に移行します。

出典:国税庁/輸出物品販売場制度に関するQ&A(リファンド方式・概要)

(2) 現行制度からの主な変更点は、次の4点です。

- ① 免税店は、外国人旅行者等に対して、税込価格で免税対象物品を販売することになります。

- ② 免税購入対象者は、免税対象物品を国外に持ち出すに当たり、購入日から90日以内の出国時に税関の確認を受けることになります。

- ③ 免税店を経営する事業者は、購入記録情報と税関が持出しを確認した旨の情報(税関確認情報)を保存することで、免税の適用を受けることができます。

- ④ 免税店を経営する事業者は、この確認後に免税購入対象者に消費税相当額を返金(リファンド)します。

2.免税対象物品の範囲と免税販売手続等の見直し

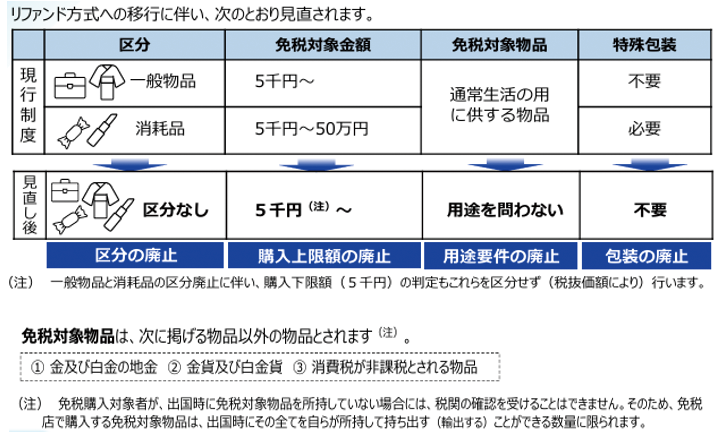

(1) 免税対象物品の範囲に関する変更点

従来、免税対象物品は「一般物品」と「消耗品」に区分され、それぞれに最低購入金額(5,000円以上)などの要件が設定されていました。新制度への移行に伴い、これらの区分や購入上限額、袋詰め等の梱包要件についても、リファンド方式の特性に合わせて合理的な見直しが行われます。

出典:国税庁/輸出物品販売場制度の改正の概要 R7年4月リーフレット

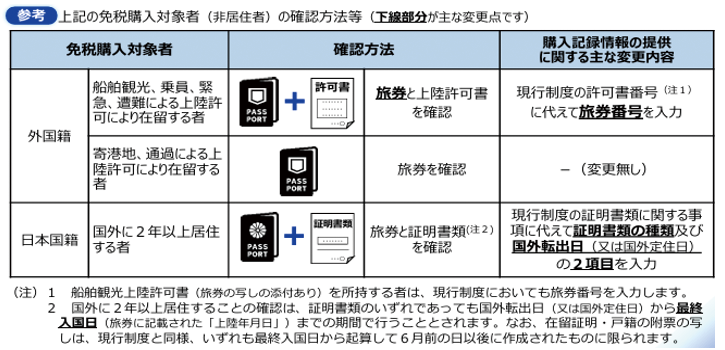

(2) 免税購入対象者の確認方法等の見直し

- ① 船舶観光上陸許可等により在留する者の免税販売手続においては、上陸許可書(在留資格の確認)に加え、旅券(パスポート)の提示を求めることとされます。

- ② 日本国籍を有する非居住者については、国外に2年以上居住することの証明書類(現行制度では在留証明または戸籍の附票の写し)に、マイナンバーカードが追加されます。また、購入記録情報として設定する当該証明書類の内容は、証明書類の種類及び国外転出日(又は国外定住日)の2項目に緩和され、証明書類の写し等の保存は不要とされます。

出典:国税庁/輸出物品販売場制度の改正の概要 R7年4月リーフレット

(3) 購入記録情報として提供する項目の見直し

販売した商品の単価(税抜価額)が100万円以上の場合には、商品の属性に応じ、次の事項①② を組み合わせて、「免税対象物品を特定するに足りる事項(商品情報詳細)」を提供する必要があります(新規設定/必須項目)。

- ① 免税対象物品の具体的な名称、ブランド名、型番号、形状もしくは色彩等の特徴又は鑑定書(鑑別書)もしくは保証書付きである旨

- ② シリアル番号が付された腕時計のような商品は、上記① の事項に加えて、そのシリアル番号

出典:国税庁/輸出物品販売場制度の改正の概要 R7年4月リーフレット

(4) 免税店の区分の見直し

一般型免税店と手続委託型免税店の区分が統合されるとともに、次のとおり見直されます。

- ① 免税店の許可要件については、一部要件が緩和される一方で、「免税販売手続や購入記録情報の提供及び税関確認情報の受領を適正に実施するために必要な体制が整備されていること」が新たに追加されます。

- ② 一般型免税店を経営する事業者は、承認免税手続事業者に対し、免税販売手続に係る事務を委託することができるとされます。この場合の要件(免税手続カウンターの設置場所)については、現行制度における「特定商業施設」内である必要はなくなります(ただし、免税手続カウンターで行われる免税販売手続は、一般型免税店での免税対象物品の販売と同一の日に行う必要があります)。

出典:国税庁/輸出物品販売場制度の改正の概要 R7年4月リーフレット

この連載の記事

プロフィール

税理士 中垣 光博(なかがき みつひろ)

TKC全国会 中堅・大企業支援研究会会員

TKC全国会 海外展開支援研究会 研修部会委員

- 略歴

- 大学卒業後、コンパッソ税理士法人に入所し、運送業、小売業、建設業、製造業、飲食業等の税務申告業務に従事。その後、さくら綜合事務所において証券化業務、組織再編業務、事業承継コンサルティング業務に従事。

2007年11月、税理士法人TGNあすなを設立、独立して現在に至る。 - 主要著書

-

- 『SPC&匿名組合の法律・会計税務と評価』(清文社)(共著)

- 『外国税額控除制度を乱用する取引にかかる同制度の適用の可否』

- 『特定目的会社等における21年度改正のポイント』(税務弘報)

- 『三菱UFJ銀行海外展開支援サイト』記事執筆

- ホームページURL

- 税理士法人TGNあすな

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。