更新日 2026.06.01

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム普及部会会員

税理士 若山 昌美

令和8年度税制改正について、令和8年度においても、改正で大きな目玉となった年収178万円の壁について実務に与える影響や法人税・消費税・その他の税制改正について解説します。

当コラムのポイント

- 令和8年度税制改正の概要

- 所得税の基礎控除等の見直し(いわゆる年収178万円の壁)の解説

- 法人税・消費税・その他の税制に関する改正点の解説

- 目次

-

1.法人税制

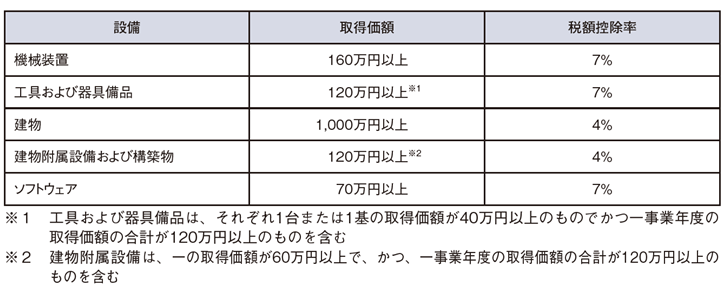

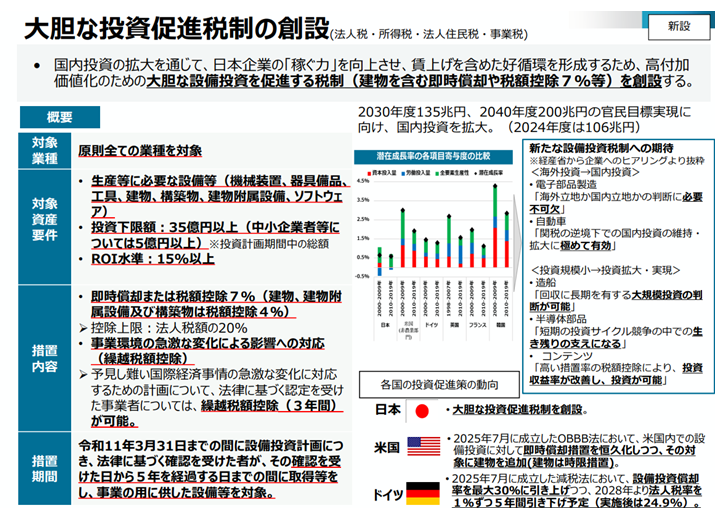

(1) 特定生産性向上設備等投資促進税制の創設

法人が、産業競争力強化法の認定を受け、計画に記載された特定生産性向上設備等の取得等をした場合、即時償却または税額控除率7%(建物等は4%)を選択適用できる制度です。

本制度の適用には、大法人は総額35億円以上、中小法人は5億円以上の投資が要件とされています。一方で、1台または1基当たりの取得価額については、資産の種類ごとに基準が設けられており、大規模な建物や工場の更新を計画している企業にとっては、そこまでハードルは高くないでしょう。

なお、即時償却は節税に十分な効果がある一方、会計上の利益を圧縮するため業績の悪化とみられますので、株主や金融機関に対して税制優遇を採用した旨の十分な説明が必要です。

出典:(株)TKC出版「Q&A令和8年度税制改正の留意点」

本税制は、産業競争力強化法の改正を前提に、同法の施行日から令和11年3月31日までの間に、経済産業大臣の確認を受けた上で取得・供用した場合に適用されます。

なお、本コラムの執筆時点(2026年5月中旬)において、当該法律および政令は成立していません。施行時期は、夏から秋頃になるものと思われます。

出典:経済産業省「令和8年度 経済産業関係 税制改正について」

(2) 賃上げ促進税制の見直し

賃上げ促進税制は、中小企業を除き廃止となります。

具体的には、常時使用する従業員数が2,000人超の企業については、適用期限を待たず、令和8年3月31日をもってすでに廃止となりました。また、従業員数2,000人以下の中堅企業向け措置についても、適用期限の令和9年3月31日で廃止されます。

一方で、中小企業向け措置については、今回の改正では見直しの言及はなく、もうしばらく続くこととなりますが、来年度以降の税制改正を注視する必要があります。

また、教育訓練費に係る上乗せ措置については、平成30年度の税制改正で創設されましたが、当初の4年間の統計では、延べ76.2%の企業において教育訓練費の増加額を上回る税額控除が適用され、その超過額は214億円であるとの会計検査院の指摘がありました。これを受け、中小企業を含むすべての法人に対して適用期限を前倒しして令和8年3月31日をもって廃止となりました。

(参考:会計検査院:報告のポイント)

賃上げ促進税制は平成25年に導入され、その後、コロナ禍の影響もあり、ほぼ毎年のように改正が続きました。しかし、現在は大企業の賃上げが当然のこととなっており、税制によるインセンティブを与えなくても実情はそれ以上の賃上げが行われています。

このような状況を踏まえると、大企業においては本税制の役割は一定程度果たされたという印象ですが、中小企業においてはもう少し税制面からの支援が必要ということでしょうか。

(3) 特定税額控除規定に係る適用停止措置の見直し

前年度の所得金額が一定水準を超えている企業のうち、企業の規模に応じてそれぞれ下記の二要件に該当する場合は、研究開発税制等の税額控除の適用が停止されます。

- 大企業(b以外の企業)

- 継続雇用者の給与等支給額:対前年度増加率1%未満

- 国内設備投資額:当期の減価償却費の3割以下

- 前年度が黒字の大企業(資本金10億円以上かつ従業者数1000人以上、または従業者数2000人超)

- 継続雇用者の給与等支給額:対前年度増加率が2%未満

- 国内設備投資額:当期の減価償却費の4割以下

なお、賃上げ促進税制については前項のとおり「中小企業を除き廃止」となりますが、「適用停止措置」の判定においては、引き続き「継続雇用者給与等支給額」の算出が必要となりますので、労務担当者との情報共有をお願い致します。

(4) その他の法人税改正

- 研究開発税制の見直し

- オープンイノベーション促進税制の見直し(大企業向け)

- 投資促進税制における規模要件の見直し(中小企業向け)

- 中小企業者の少額減価償却資産の取得価額の損金算入の特例の見直し(中小企業向け)

2.消費税制

(1) 免税事業者からの課税仕入れに係る経過措置の見直し・延長

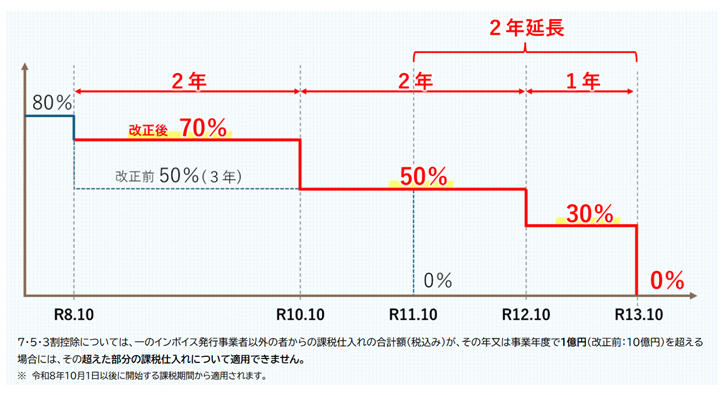

令和5年10月から導入されたインボイス制度は、令和8年10月に施行後3年の節目を迎えますが、本税制改正において、当該経過措置の見直しが行われました。

免税事業者からの仕入れにおいては、原則仕入税額控除は適用できませんが、本年9月までは、消費税相当額の80%を仕入税額とみなして控除ができることとなっています。今回の改正により、この経過措置の適用期間が2年間延長され(6年→8年)、控除割合も以下の通り見直しが行われています。

出典:国税庁「令和8年度税制改正特集」

この経過措置による仕入税額控除の適用にあたっては、免税事業者等から受領する区分記載請求書等と同様の事項が記載された請求書の保存に加え、当該経過措置の適用を受ける旨を(「80%控除」「7・5・3割控除」を受ける課税仕入れである旨※)を記載した帳簿の保存が必要となります。つきましては、適切に記載・保存されているか、今一度ご確認ください。

※( )内の表現は、国税庁「令和8年度税制改正特集」の記載のとおりとしています。

3.その他の税制等

(1) 固定資産税・不動産取得税の免税点の引き上げ

固定資産税の免税点については、家屋は30万円(改正前は20万円)に、償却資産は180万円(改正前は150万円)にそれぞれ引き上げられ、令和9年度以降の年度分の固定資産税に適用されます。

また、令和8年4月1日以降に取得する不動産に係る不動産取得税の免税点については、土地の取得は16万円(改正前は10万円)、家屋の取得のうち建築に係るのものは66万円(改正前は23万円)、その他のものは34万円(改正前は12万円)に、それぞれ引き上げられました。

(2) 企業グループ間取引に係る書類保存の特例の創設

内国法人が令和8年4月1日以後に行う関連者との特定取引について、その取引に関し、取引関連書類等(注文書・契約書・領収書等)に、その取引に係る資産または役務の提供の明細や、内国法人が支払うこととなる対価の額の計算の明細等、その取引に係る対価の額を算定するために必要な事項の記載・記録が求められます。これらの記載・記録がないときには、その内容を明らかにする書類や電磁的記録(以下「特定事項記載書類」といいます。)を、特定取引のあった日の属する事業年度の確定申告期限までに取得又は作成し、7年間保存しなければならないこととされました。なお、当該書類が保存されていない場合には、青色申告の承認の取り消し事由となります。

関連者とは、移転価格税制における関連者と同様の基準とされており、内国法人との間に50%以上の株式等の保有関係や実質的支配関係といった特殊の関係がある外国法人等をいいます。

本特例の対象となる特定取引には、①工業所有権等の譲渡・貸付け、②一定の役務提供が該当し、関連者が内国法人に対して行うものに限定されます。

また、本特例は、会社規模や青色申告白色申告を問わず、特定取引を受けた全ての内国法人が対象ですので、注意が必要です。

了

この連載の記事

-

2026.06.01

第3回(最終回) 法人税・消費税・その他の税制改正の実務ポイント

-

2026.05.25

第2回 ミニコラム「所得税に逆ざやは無い!?」

-

2026.05.25

第1回 年収の壁はここまで変わるー所得税をメインとした令和8年度税制改正の実務への影響

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。