更新日 2026.01.19

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

TKC企業グループ税務システム小委員会委員

TKC企業グループ会計システム小委員会委員

公認会計士・税理士 大谷 信介

リース会計基準の改正により新たにリースとして識別されたオペレーティング・リース取引や不動産賃貸借取引等は法人税法上賃貸処理が継続されるため、会計と税務で差異が生じ、申告調整が必要となります。本コラムでは、所有権移転外ファイナンス・リース取引と不動産賃貸借取引等では仕訳、税務上の処理がどのように違うかを具体的に記載したうえで、申告調整項目の金額を効率的に集計できるような科目設定をどのようにすべきかを記載しています。

当コラムのポイント

- オペレーティング・リース取引、不動産賃貸借取引等は会計と税務で差異が生じます。

- 所有権移転外ファイナンス・リース取引と不動産賃貸借取引の仕訳の違いを記載しています。

- 法人税等の税務調整項目を効率的に集計する科目設定を検討しています。

- 目次

-

1.新リース会計基準の税務上の取扱い

リース会計基準の改正により、2025年税制改正で法人税法第53条が新設され、資産の賃貸借のうち、法人税法上のリース取引以外のものは債務の確定により損金算入することが明文化されたため、オペレーティング・リース取引等は会計と税務が一致しなくなります。

(1) 会計上のリース取引

旧リース会計基準では、ファイナンス・リース取引とオペレーティング・リース取引が対象とされていましたが、新リース会計基準では、契約にリースが含まれるかを判断することとされています(新リース会計基準25項)。契約が特定された資産の使用を支配する権利を一定期間にわたり対価と交換に移転する場合には、当該契約はリースを含むとされ(新リース会計基準26項)、オペレーティング・リース取引や不動産賃貸借取引は当該要件を充足し、会計上はリース取引と識別されることが多いです。

(2) 税務上のリース取引

法人税法上はリース取引に該当すれば売買処理となりますが、リース取引に該当しなければ賃貸借処理とされ、債務の確定により損金算入されます(法人税法第53条)。法人税法上のリース取引は中途解約不能とフルペイアウトの2要件を充足した取引とされ(法人税法第64条の2③)、現行リース会計基準のファイナンス・リース取引に該当するかどうかの判定と基本的に同じになります。したがって、現行リース基準でファイナンス・リース取引の要件を満たすものが、法人税法上のリース取引となります。

(3) 会計と税務の差異

ファイナンス・リース取引は会計、法人税法ともに売買処理が適用されるため、会計と税務で差異が生じません。一方、オペレーティング・リース取引や不動産賃貸借取引は会計上リース取引として売買処理されますが、税務上は賃貸借処理となるため、会計と税務で差異が生じ、申告調整が必要となります。所有権移転外ファイナンス・リース取引と不動産賃貸借取引の会計仕訳、税務調整については、具体的に記載していきます。

2.所有権移転外ファイナンス・リース取引の処理

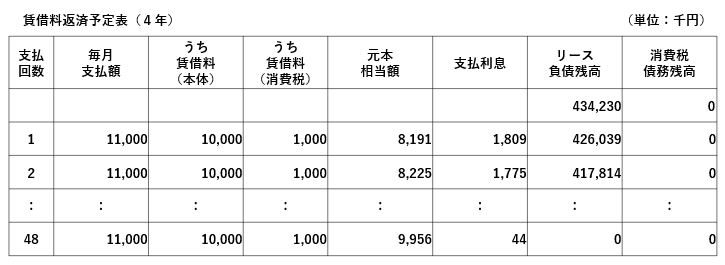

所有権移転外ファイナンス・リース取引は会計、法人税法ともに売買処理であるため、下記の仕訳になります。

前提としては、

- コピー機を所有権移転外ファイナンス・リース契約で締結。消費税率は10%とする。

- 契約期間は4年で、合理的な利用期間も4年と見積っている。

- 月額賃借料は11,000千円(税込)で、4年間金額に変更は無し。

- 当社は利息法(リース料総額から利息相当額を控除する)を採用しており、利率は5%とする。

- なお、保険料などの維持管理費は、考慮しない。

- 税効果会計の適用は考慮しない。

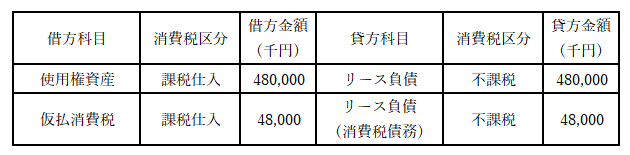

(1) リース開始時

リース開始時に使用権資産、リース負債を認識します。

所有権移転外ファイナンス・リース取引は、消費税法上も売買があったものとされるため、リース料総額(税抜き)に消費税率10%を乗じた金額で仮払消費税を計上します。

消費税法では原則リース料総額が譲渡対価になりますが、会計上、利息相当額は使用権資産を構成しないため、下記の振替仕訳が必要となります。

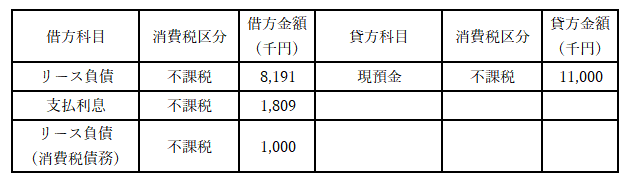

(2) 1回目支払時

リース料支払時にリース負債と支払利息を計上します。

リース開始時に売買があったものとされるため、支払時には仮払消費税は計上されません。

リース料支払時に計上した支払利息は外形標準課税の支払利子に含まれます。

(3) 減価償却費の計上

使用権資産はリース期間に基づいて償却します(434,230÷4年÷12か月)。

3.不動産賃貸借取引の処理

オペレーティング・リース取引、不動産賃貸借取引は、会計上売買処理のため、使用権資産・リース負債が貸借対照表に計上されますが、法人税法上は賃貸借処理のため、使用権資産・リース負債は計上されません。

したがって、所有権移転外ファイナンス・リース取引と異なる仕訳となるため、「2.所有権移転外ファイナンス・リース取引の処理」で記載した前提を下記に変更した場合の仕訳を記載します。

(変更前)コピー機を所有権移転外ファイナンス・リース契約で締結。

(変更後)事務所を賃貸借取引契約したが、会計上はリースとして識別される契約になる。

(1) リース開始時

リース開始時に使用権資産、リース負債を認識します。

会計上は使用権資産が計上されますが、消費税法上は賃貸借取引が継続されるため、所有権移転外ファイナンス・リース取引契約での設例と異なり仮払消費税は計上されません。また、法人税法上は会計上計上した使用権資産、リース負債を取消す税務調整が必要となります。

会計上と税務上の取扱いが異なるため、不動産賃貸借取引では、税務調整すべき金額が一目で分かるように、所有権移転外ファイナンス・リース取引で使用する勘定科目とは区分する又は補助科目で内訳管理しておくことが望ましいと考えられます。今回は不動産賃貸借取引に係る勘定科目として、“使用権資産(新リース)”“リース負債(新リース)”と設定しました。

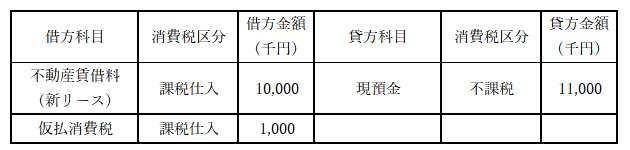

(2) 1回目支払い時

不動産賃貸借取引は税務上賃貸借取引であるため、リース料支払時に仮払消費税を計上します。

仮払消費税と本体価格の相関関係が分かりやすいように、不動産賃借料で計上します。

不動産賃貸借取引は使用権資産、リース負債として貸借対照表に計上されているため、不動産賃借料として計上した金額をリース負債と支払利息に振替えます。

法人税法上、オペレーティング・リース取引、不動産賃貸料等は債務確定により損金算入されるため、法人税申告書を作成するためには、債務確定額を集計する必要があります。また、外形標準課税適用法人では不動産賃借料は支払賃借料に該当するため、不動産賃借料を集計する必要があります。仮に、支払時と振替時の勘定科目を同一にすると、不動産賃借料は相殺され、金額が集計されないため、支払時と振替時の勘定科目は区分するか、又は内訳管理することが望ましいと考えられます。今回は支払時“不動産賃借料(新リース)”、振替時“不動産賃借料(新リース振替用)”と設定しました。なお、不動産賃貸借取引ではなく、オペレーティング・リース取引を貸借対照表に計上した場合には、オペレーティング・リース取引に係るリース料は外形標準課税の支払賃借料に該当しないため、支払時の勘定科目は“リース料(新リース)”と振替時“リース料(新リース振替用)”に区分する必要があると考えられます。

また、新リース会計基準適用により計上される支払利息は税務上損金算入されず、外形標準課税の支払利子には該当しません。したがって、所有権移転外ファイナンス・リース取引から発生する支払利息とは区分して集計する必要があるため、“支払利息(新リース)”と設定しました。

(3) 減価償却費の計上

使用権資産はリース期間に基づいて償却します(434,230÷4年÷12か月)。

不動産賃借取引は会計上使用権資産として計上されますが、法人税法上は賃貸借処理であるため、会計上で計上した減価償却費を取消す税務調整が必要となります。したがって、所有権移転外ファイナンス・リース取引で計上した減価償却費と区分して集計する必要があるため、“減価償却費(新リース)”と設定しました。

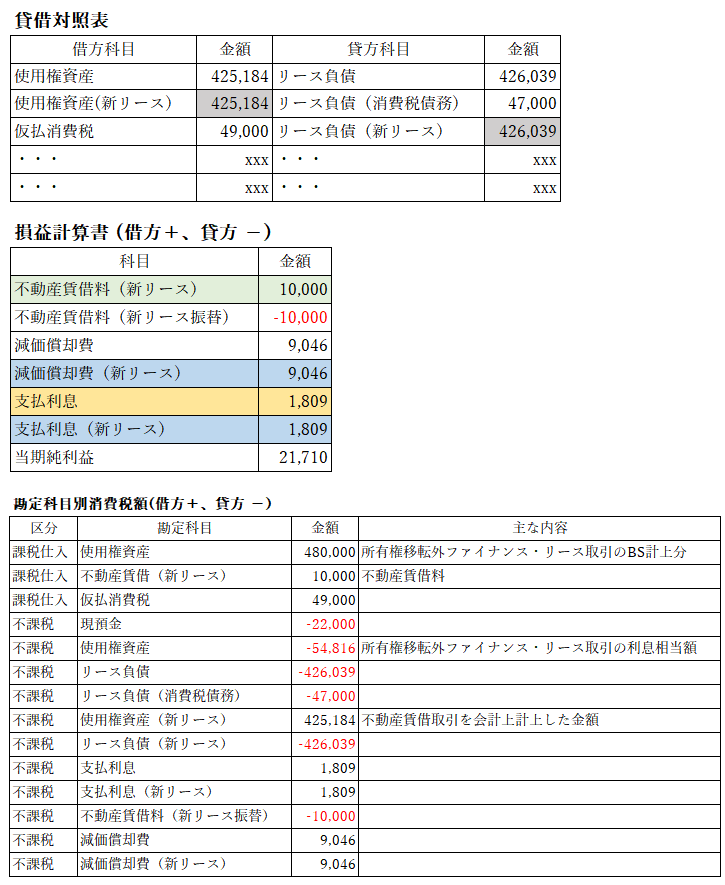

4.税務申告書の記載例

「2.所有権移転外ファイナンス・リース取引の処理」、「3.不動産賃貸借取引の処理」で記載した設例を合算すると下記のようになります。勘定科目を細分化することにより、法人税、地方税申告書作成にあたり必要な金額を容易に集計することができます。

(1) リース開始時

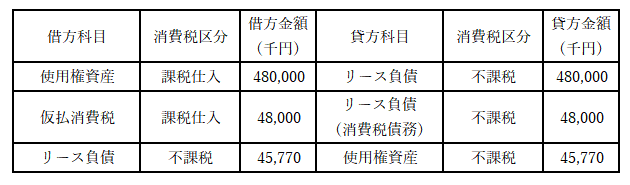

①所有権移転外ファイナンス・リース取引

②不動産賃借取引

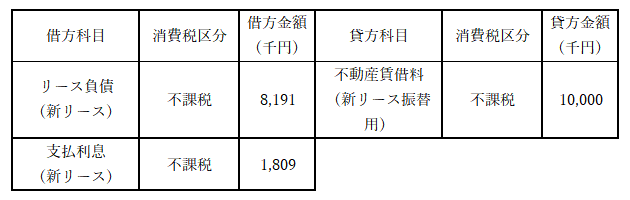

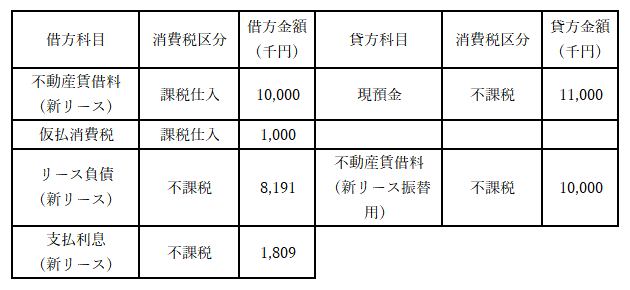

(2) リース料支払い時

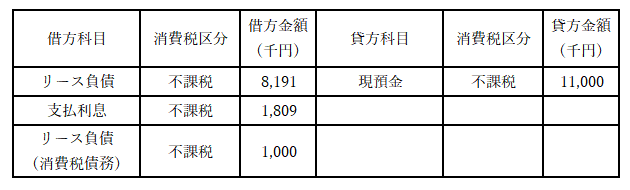

①所有権移転外ファイナンス・リース取引

②不動産賃借取引

(3) 減価償却費

①所有権移転外ファイナンス・リース取引

②不動産賃借取引

(4) 各種帳票

(5) 法人税申告書

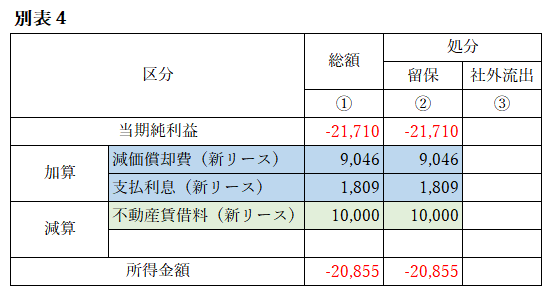

①別表4

税務調整するのは不動産賃借取引等となり、会計上は貸借対照表に計上されますが、税務上は賃貸借処理される項目となります。したがって、会計上、貸借対照表に計上し、損益処理した“減価償却費(新リース)”と“支払利息(新リース)”を加算し、債務確定により損金算入される“不動産賃借料(新リース)”を減算します。

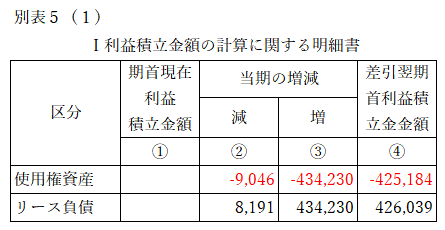

②別表5(1)

別表5(1) の差引翌期利益積立金は不動産賃貸借取引等として、貸借対照表に計上されている使用権資産、リース負債の残高と一致します。

③外形標準課税

外形標準課税の付加価値割の対象となる支払賃借料、支払利子は損益計算書から集計することができます。

この連載の記事

プロフィール

公認会計士・税理士 大谷 信介(おおたに しんすけ)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

TKC企業グループ税務システム小委員会委員

TKC企業グループ会計システム小委員会委員

- ホームページURL

- 税理士法人大谷会計

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。