更新日 2025.10.14

TKC全国会 中堅・大企業支援研究会

TKC企業グループ税務システム普及部会会員

TKC全国会 システム委員会 FXクラウド(固定資産)小委員会会員

税理士 小山 勝

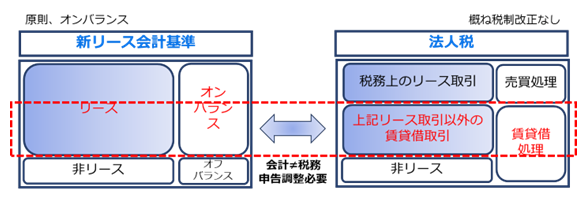

新リース会計基準においては、原則としてすべてのリース取引についてオンバランスすることになる一方で、法人税では、いわゆる現行のオペレーティング・リース取引に対して賃貸借処理が継続します。

そのため、多くの企業において、会計上と税務上の処理が不一致となるため、申告調整が必要となります。これらは、税効果会計における将来減算一時差異、または将来加算一時差異となります。

当コラムのポイント

- 新リース会計基準の税務への影響

- オペレーティング・リース取引に係る申告調整

- オペレーティング・リース取引に係る税効果会計

- 目次

-

1.新リース会計基準の税務への影響

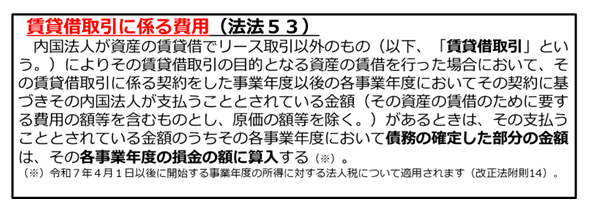

リース会計基準の改正に対して、法人税についての取扱いが示され、法人税法第53条が新設されました。これにより、法人税法上のリース取引およびリース取引以外の賃貸借取引の取扱いについては、現行の取扱いから大きな変更はないことが明文化されました。

具体的には、現行のリース会計基準におけるオペレーティング・リース取引により資産の賃借を行った場合、契約に基づき支払う金額があるときは、債務の確定した部分の金額は、その事業年度の損金の額に算入することになります。

新リース会計基準においては、オペレーティング・リース取引は、原則、使用権資産として計上され、減価償却費や利息費用が費用となります。一方、法人税法上は従来どおり、支払うリース料の金額が損金算入額となるため、会計と税務で乖離が生じることになります。

したがって、新リース会計基準におけるリースのうち、法人税法上におけるオペレーティング・リース取引に該当するものについては、そのリースに係る費用として計上された会計上の金額と法人税法上の損金算入額の差異を把握し、法人税の所得計算において申告調整を行う必要があります。

2.オペレーティング・リース取引に係る申告調整

新リース会計基準が適用された際に、オペレーティング・リース取引についての申告調整がどのようになるか、設例を用いて考えてみます。会計処理においてどのように仕訳を計上するかについては様々な考え方がありますが、ここでは一例として確認していきます。

(1) 設例

期首においてオフィスビルの賃貸借契約を締結した(賃貸借取引に該当)。

契約期間は4年で、リース期間定額法におけるリース期間も同様である。

月額賃借料は11,000千円(税込)で、4年間金額に変更はなし。消費税率は10%とする。

当社は利息法(リース料総額から利息相当額を控除する)を採用しており、利率は5%とする。なお、保険料などの維持管理費は、考慮しない。

<参考>リース負債に係る支払利息・負債残高の試算

(2) 仕訳例

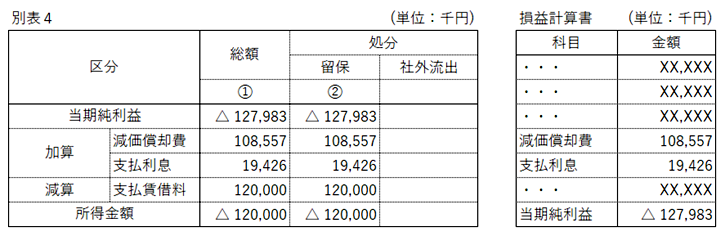

(3) 法人税の所得計算における申告調整

前述した申告調整の方法として、別表4において、会計上の費用の額と法人税法上の損金算入額の差額を加減算する方法(純額法)と、会計上の費用の額を加算した上で法人税法上の損金算入額を減算する方法(総額法)が考えられます。

ここでは、例として、後者の方法(総額法)による場合の別表処理を確認していきます。

① 別表4の記載例

- <会計上の費用の額>

- 支払賃借料:なし(0千円)

減価償却費:434,230千円÷4年=108,557千円

支払利息:1回め~12回めの支払時に計上した金額の合計19,426千円

- <法人税法上の損金算入額>

- 支払賃借料:120,000千円

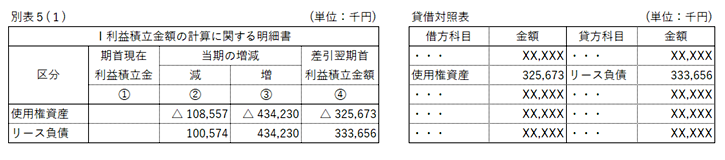

② 別表5(1)の記載例

法人税法上は資産・負債が計上されませんので、会計上で計上した使用権資産434,230千円とリース負債434,230千円を「増③」欄に記載します。

会計上で計上した減価償却費108,557千円は使用権資産の「減②」欄に記載し、リース負債の元本返済相当額100,574千円はリース負債の「減②」欄に記載します。

使用権資産とリース負債の差引翌期首利益積立金額は、それぞれ貸借対照表の残高と一致します。また、両者の残高の差異として7,983千円が発生していますが、この金額は会計上の費用の額と法人税法上の損金算入額の差額と一致します。

この連載の記事

プロフィール

税理士 小山 勝(こやま まさる)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム普及部会会員

TKC全国会 システム委員会 FXクラウド(固定資産)小委員会会員

- 略歴

- 2011年9月まで株式会社TKC勤務を経て、現在、税理士法人青山アカウンティングファームに勤務。株式会社TKCでのシステム設計・営業経験を活かし、上場企業から中小企業までの税務顧問業務、会計・税務申告システムの導入・運用コンサルティング等に従事。

- 主要著書

- ホームページURL

- 税理士法人 青山アカウンティングファーム

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。