更新日 2025.07.28

TKC全国会 中堅・大企業支援研究会会員

税理士・公認会計士 坂口 勝啓

2024年のIPO実績を振り返り、トレンドをご紹介します。トレンドからIPOの現状を把握することで課題を浮き彫りにし、何をしなければいけないのか、詳しく解説します。

当コラムのポイント

- IPO市場の二極化とTPMの台頭

- 監査法人の多様化とBIG4寡占の終焉

- 主幹事証券の選定難と時価総額基準の強化

- 目次

-

第1回「IPO市場の二極化と戦略的選択」の続きから確認してみましょう。

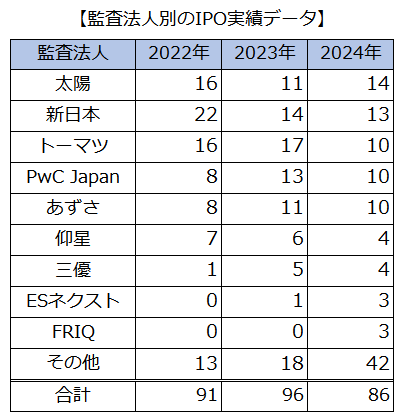

2.2024年IPO市場における監査法人の動き~大手寡占の終焉~

筆者が2017年より予測していた状況がいよいよ現実になりつつあります。2017年まで大手4法人がシェア9割を占めていた環境は、今年はとうとう5割になりました。大手4監査法人の寡占状態が崩れ、準大手・中小監査法人の存在感が飛躍的に高まるなど、市場の地殻変動が見られた一年でした。

(注) 公認会計士・監査審査会「令和7年版モニタリングレポート」に基づき、監査法人を「大手」「準大手」「中小」と区分しています。

(注) 図中の「有限責任監査法人」「監査法人」は省略して掲載しています。

【グラフデータ概要 (2024年)】

- 太陽監査法人: 14社

- EY新日本監査法人: 13社

- 有限責任監査法人トーマツ: 10社

- あずさ監査法人: 10社

- PwC Japan有限責任監査法人: 10社

- その他の準大手、中小監査法人合計: 29社

大手:43社50.0% 準大手:23社26.7% 中小:20社23.3%

最大の注目点は、準大手の太陽監査法人が14社を担当し、長年市場を支配してきた大手4監査法人(BIG4)を抑えてトップに立ったことです。また、中小監査法人が初の20社20%を超えました。これは、単なる順位変動ではなく、「BIG4でなければIPOは難しい」という長年の常識が覆されたことを意味します。

この変化の背景には、主に以下の要因が挙げられます。

監査難民問題の深刻化: 大手監査法人がリソース不足やリスク管理強化を理由に、新規の監査契約、特にリスクの高いスタートアップとの契約に慎重になった結果、多くのIPO準備企業が行き場を失いました。

準大手・中小監査法人の受け入れ体制: この需要に対し、準大手や中小の監査法人が積極的にIPO監査の受け皿となることで、実績とノウハウを蓄積し、存在感を高めました。

TOKYO PRO Marketの拡大: TPMの上場支援においては、機動力や柔軟な対応が可能な準大手・中小監査法人が強みを発揮しやすく、TPMの成長がそのまま彼らの実績向上に直結しました。

この監査法人市場の多様化は、IPO市場全体にプラスの影響をもたらすと推測します。IPO準備企業は、自社の規模や業種、予算に合った監査法人を比較検討できるようになり、選択の自由度が大幅に向上しました。

今後、IPO準備企業は従来の「BIG4ブランド」への固執から脱却し、「自社の成長を真にサポートしてくれるパートナーは誰か」という視点で監査法人を選ぶ傾向が強まると予測されます。監査法人側も、価格競争だけでなく、専門性やサービスの質で差別化を図る動きが加速するでしょう。

3.2024年IPO市場における主幹事証券会社の動き~証券難民という新たな課題~

2024年における主幹事証券会社数の推移は以下の通りです。引き続き大手5社(SMBC日興、みずほ、野村、大和、SBI)が73社84%と寡占状態は変わらないものの、競争は激化しています。

2017年頃までの大手2社を他の3社が追随するという構図から、大手5社がほぼ均等に分け合うという構図に変わりました。他の3社が一定のシェアを獲得したことにより、従来のシェア争いは一段落し、今後は各証券会社ともに利益を意識した展開になると考えられます。

そのような状況の中、IPOマーケットに大きく影響を及ぼすニュースがありました。2025年4月22日に東京証券取引所が有識者会議の場において、グロース市場の新たな上場維持基準案として、上場から5年で株式時価総額が100億円に達しない企業を上場廃止にするというもので、いわゆる「名ばかり」成長企業の新陳代謝を促す施策です。上記シェア争いの終了と相まって、主幹事証券会社のKPIは今後、時価総額を意識した行動を取ることが想定されます。事実、私が関係者に伺ったところ、上記大手主幹事会社において、IPO時における時価総額が、少なくとも100億円を見込まれる企業でないと主幹事を受嘱しないという動きが出始めているとのことでした。いわゆる「主幹事難民」が生じてきているのです。

そのような状況の中、TPMの台頭と相まって中堅証券会社やJ-Adviserの存在感が増してきています。特にTPMにおけるJ-Adviserは以下の状況になっています。

- 日本M&Aセンター:12社

- 船井総研:7社

- フィリップ証券:6社

- 宝印刷:5社

- その他:20社

今後のTPMの更なる成長を考えますと、これらJ-Adviserとの関係構築も重要なポイントになるでしょう。

4.今後の市場展望

2024年の市場動向を踏まえ、今後2~3年の日本のIPO市場は以下のシナリオが考えられます。

《 市場の二極化の定着と緩やかな成長 》

一般市場へのIPOは年間80~100社程度で安定的に推移する一方で、TPMは戦略的ステップとしての地位を確立し、年間50~70社規模での上場が継続。市場全体のIPO社数は緩やかに増加すると考えられます。よって、IPOを目指す企業においては、 自社の成長戦略(資金調達額、求める流動性、ブランドイメージ)を明確にし、一般市場かTPMか、最適な上場先を早期に決定し、監査法人、主幹事証券or J-Adviserと接触することが重要となります。また、その成長戦略についても、想定時価総額を最低100億円に設定するようなものを描く必要があります。

これからのIPO市場は、より成長性の高い事業が求められ、その表現として高い時価総額が主に主幹事証券会社から求められることになります。今後益々IPOのハードルは高くなることが想定されるため、IPOだけでなくM&Aも含めた総合的な成長戦略を描くことが経営者には求められることになるでしょう。

了

この連載の記事

プロフィール

税理士・公認会計士 坂口 勝啓(さかぐち かつひろ)

TKC全国会 中堅・大企業支援研究会会員

- 略歴

- 公認会計士として大手監査法人の企業成長支援本部にて株式公開(IPO)支援業務に入社以来15年間一貫して従事。その間、IPOを実現した担当会社は9社。その後、IPOコンサルタントとしてIPOコンサルティング会社に転職し、会社の側に立ったIPO支援を行う。現在、税理士事務所の所長として税理士業務を行いながら、IPOを志向される会社の税務顧問業・IPO支援も含めた幅広い支援を行っている。

- ホームページURL

- 坂口税理士事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。