更新日 2025.07.28

TKC全国会 中堅・大企業支援研究会会員

税理士・公認会計士 坂口 勝啓

2024年のIPO実績を振り返り、トレンドをご紹介します。トレンドからIPOの現状を把握することで課題を浮き彫りにし、何をしなければいけないのか、詳しく解説します。

当コラムのポイント

- IPO市場の二極化とTPMの台頭

- 監査法人の多様化とBIG4寡占の終焉

- 主幹事証券の選定難と時価総額基準の強化

- 目次

-

早いもので2025年も半年が過ぎました。昨年に続き、今年もIPOを取り巻く環境がどのような状況になっているのかを知ることにより、IPOを目指される会社が何を意識しなければならないのかという点について、考察したいと思います。

(注) 本コラムに掲載する表は、以下の情報を基に一部改変して作成しています。

- 日本取引所グループが公開しているIPOに係るデータ「上場会社数・上場株式数」(過去分含む)

- 有限責任あずさ監査法人「2024年IPOレポート(総括)」 ※閲覧には会員登録が必要

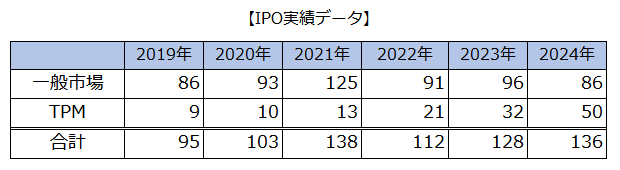

1. 2024年IPO市場の総括~市場の二極化:TOKYO PRO Market(TPM)の台頭~

2024年の国内IPO市場は、一般市場への上場社数が86社(前年比2社減、2.3%減)となり、コロナ明けの2021年の123社をピークに100社を3年連続で下回り、落ち着いた推移を見せました。昨年のコラムでもコメントしたように、感覚値として上場準備会社は1,000社程度であると見込まれ、昨年同様に上場率は9%弱と引き続き上場のハードルは高い水準で維持されていると考えられます。今後は後述しますが、さらにそのハードルは高止まりすると考えられます。

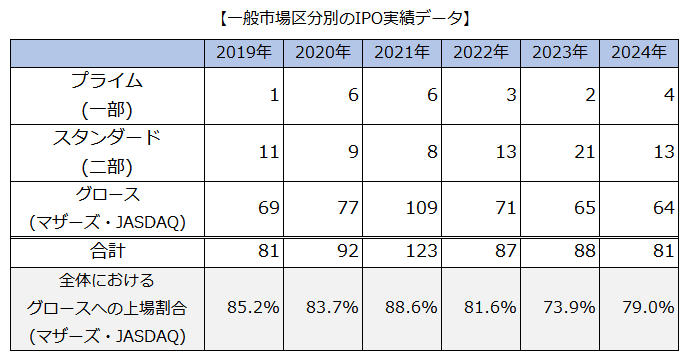

(注) 1.一般市場とは、プライム、スタンダード、グロース市場の合計を言います。

2.一般市場にはTPMからの上場は含みません。

(注) 2022年4月に市場再編がありましたが、簡易的に再編前の一部=再編後プライム、二部=スタンダード、マザーズ・JASDAQ=グロースとしてカウントしています。

《 一般市場の動向:安定と成熟 》

一般市場のIPO社数は、2021年に123社という顕著なピークを迎えました。これは、コロナ禍における金融緩和とデジタル・トランスフォーメーション(DX)関連銘柄への強い期待感が追い風となった結果です。その後、2022年以降は80社台で推移しています。これは、市場が過熱感から安定期・成熟期へ移行したことを示唆しています。金融政策の正常化や地政学リスクの高まりを受け、投資家がより厳格な目で企業価値を評価するようになったことが背景にあると考えられます。また、2024年のグロース市場のシェアは79%と約8割となり、一般市場のIPOを志向する場合はグロースを視野に入れることが基本戦略となることは変わりません。

《 TOKYO PRO Market(TPM)の台頭 》

2024年のIPO実績で特筆すべき点は、プロ投資家向け市場である「TOKYO PRO Market」への上場が50社と過去最高を更新し、市場全体の存在感を更に増したという点です。同市場のシェアは、36.8%にまで上昇し、もはや無視できない存在、いえ、IPO戦略としてTOKYO PRO Marketを目標に添えるという考え方も十分必要であるというところまでに市場が成長したと思います。この急成長の理由は次のようなことによると考えられます。

- 柔軟な上場基準:一般市場に比べて形式基準が緩やかで、多様な業種や成長段階の企業が上場を目指しやすい。

- 監査難民の問題:大手監査法人の監査契約締結が困難になった企業にとって、TPMが有力な選択肢となった。

- 段階的な成長戦略:まずTPMに上場して上場企業としての体制を構築し、信用力を高めた後に一般市場へのステップアップを目指す、という戦略的な活用が増えた。

《 「市場の二極化」が与える影響 》

この「一般市場の安定」と「TPMの急成長」という二極化は、市場参加者に以下の影響を与えます。

IPO準備企業:企業の成長フェーズや事業規模に応じた最適な上場市場を選択できる機会が広がりました。一方で、自社の戦略に合った市場選択と、それに伴うIR戦略の策定がより重要になります。

以上から総じて、日本のIPO市場は多様化の時代を迎えており、より戦略的なアプローチを必要とする環境になったと言えるでしょう。

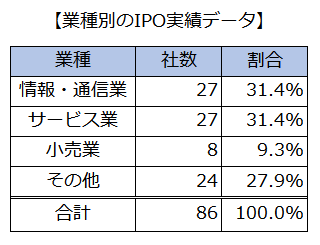

続いて、2024年実績における業種別内訳になります。

今年も情報・通信業、サービス業、小売業で7割強を占め、この3業種以外の会社は引き続きIPOのハードルが高い状況であると推測できます。

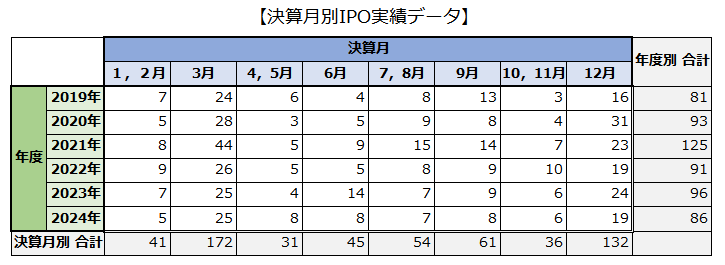

次に、決算月別推移になります。こちらも引き続き3の倍数の決算月が約7割を占めていますが、分散傾向は継続していると考えられます。

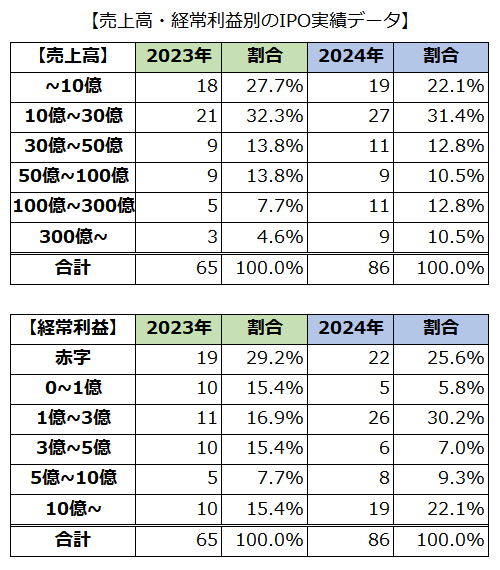

次は、売上高・経常損益推移になります。

売上高については、今年も30億円以下が過半数を占めています。引き続き成長企業がターゲットとするグロース市場が過半数を占めていることから、売上高も比較的低い水準となっていると言えるでしょう。経常損益についても、赤字上場が約25%、3億円までで約6割を占めています。2023年より赤字上場割合や3億円以下の割合は低下していますが、引き続き高い水準を維持していると推測できます。

この連載の記事

プロフィール

税理士・公認会計士 坂口 勝啓(さかぐち かつひろ)

TKC全国会 中堅・大企業支援研究会会員

- 略歴

- 公認会計士として大手監査法人の企業成長支援本部にて株式公開(IPO)支援業務に入社以来15年間一貫して従事。その間、IPOを実現した担当会社は9社。その後、IPOコンサルタントとしてIPOコンサルティング会社に転職し、会社の側に立ったIPO支援を行う。現在、税理士事務所の所長として税理士業務を行いながら、IPOを志向される会社の税務顧問業・IPO支援も含めた幅広い支援を行っている。

- ホームページURL

- 坂口税理士事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。