更新日 2024.12.11

TKC全国会 中堅・大企業支援研究会

TKC企業グループ税務システム普及部会会員

TKC全国会 システム委員会 FXクラウド(固定資産)小委員会会員

税理士 小山 勝

令和6年度の法人税申告書には、令和5年度から様式が改正されたものがあります。その中からいくつかをとりあげて、確認していきます。

当コラムのポイント

- 令和6年度税制改正では、賃上げ促進税制が拡充されました。新たに「中堅企業」が位置づけられて税優遇枠が設けられたり、中小企業者等における繰越控除制度が追加されました。

- この賃上げ促進税制の改正のほかに、戦略分野国内生産促進税制の新設などを受けて、法人税申告書の様式に大きな変更がありました。

- 目次

-

「法人税法施行規則の一部を改正する省令(令和6年財務省令第36号)」で、法人税申告書の様式が改正されました。

企業においては、これら改正後の様式を、原則、令和6年4月1日以後に終了する事業年度から使用していくことになります。そこで、いくつか主要な改正点を確認していきましょう。

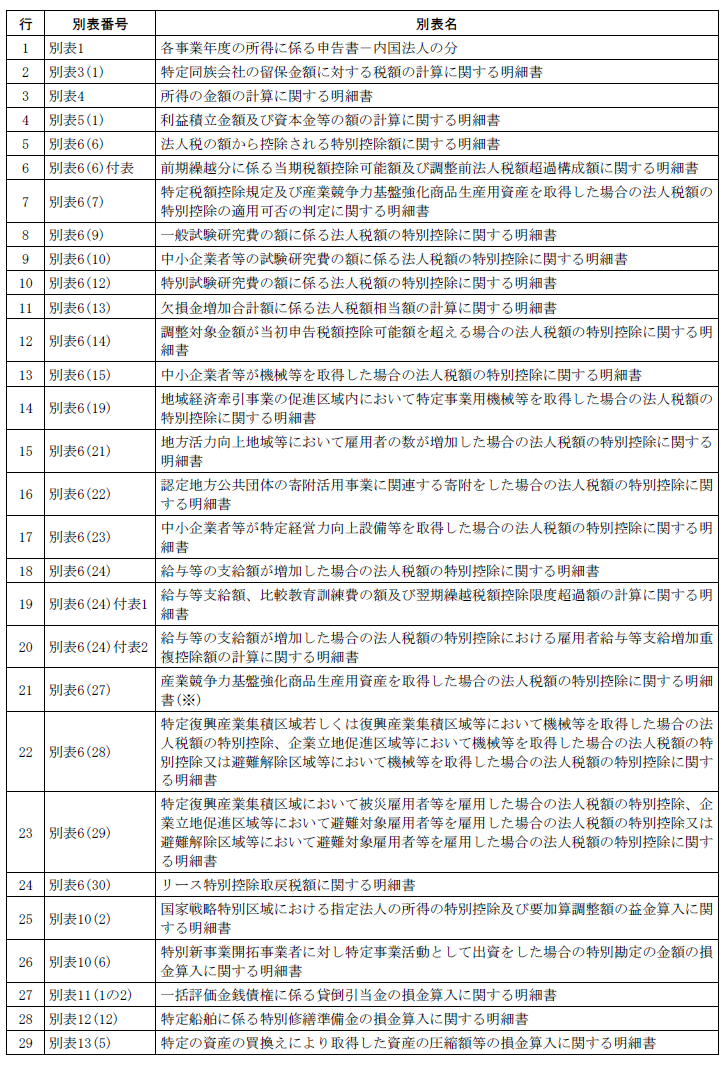

1.令和6年度で様式が改正された法人税申告書

様式が新設又は改正された法人税の申告書別表は以下の表のとおりです(※印は、新設された別表です)。

令和6年度税制改正において賃上げ促進税制が拡充されたことを受けて、当税制に係る申告書の様式が改正されました。

また、戦略分野国内生産促進税制が創設されたことを受け、当税制に係る申告書の様式が新設されました。

なお、国税庁のホームページでは、今回の改正省令に対応した各種別表の様式や記載要領が公表されています。必要に応じてご利用ください。

2.令和6年度の様式での主要な改正点

ここからは、令和6年度で様式改正された法人税申告書の別表のうち、主要なものを確認していきましょう。

※改正された欄に、赤枠を付けています。

別表6(6):法人税の額から控除される特別控除額に関する明細書

別表6(6)付表:前期繰越分に係る当期税額控除可能額及び調整前法人税額超過構成額に関する明細書

別表6(7):特定税額控除規定及び産業競争力基盤強化商品生産用資産を取得した場合の法人税額の特別控除の適用可否の判定に関する明細書

別表6(9):一般試験研究費の額に係る法人税額の特別控除に関する明細書

別表6(24):給与等の支給額が増加した場合の法人税額の特別控除に関する明細書

別表6(24)付表1:給与等支給額、比較教育訓練費の額及び翌期繰越税額控除限度超過額の計算に関する明細書

別表6(27):産業競争力基盤強化商品生産用資産を取得した場合の法人税額の特別控除に関する明細書

(1) 別表1:各事業年度の所得に係る申告書-内国法人の分

様式改正の概要・背景

戦略分野国内生産促進税制が新設されたことによって、地方法人税の課税標準法人税額の計算が一部変更されました。

これを受けて、法人税申告書に記載された計算式に変更がありました。

<別表1の比較表>

(2) 別表6(6):法人税の額から控除される特別控除額に関する明細書別表

別表6(6)付表:前期繰越分に係る当期税額控除可能額及び調整前法人税額超過構成額に関する明細書

様式改正の概要・背景

賃上げ促進税制では、中小企業者等における5年間の繰越控除制度が創設されました。また、新設された戦略分野国内生産促進税制では、3年間または4年間の繰越控除制度が設けられました。

これらを受けて、それぞれ記載欄が追加されました。

(3) 別表6(7):特定税額控除規定の適用可否の判定に関する明細書

様式改正の概要・背景

資本金1億円超の企業が対象となる特定税額控除規定の不適用措置について、要件が一部見直されたことを受けて、記載欄が見直されました。

また、新設された戦略分野国内生産促進税制の適用を受ける場合も当別表を作成して適用可否を判定することが必要となるため、そのための記載欄が追加されました。

(4) 別表6(9):一般試験研究費の額に係る法人税額の特別控除に関する明細書

様式改正の概要・背景

研究開発税制に関して、いわゆるコロナ特例など適用期限切れとなった制度についての記載欄が、別表様式から削除されました。

(5) 別表6(24):給与等の支給額が増加した場合の法人税額の特別控除に関する明細書

別表6(24)付表1:給与等支給額、比較教育訓練費の額及び翌期繰越税額控除限度超過額の計算に関する明細書

様式改正の概要・背景

賃上げ促進税制が拡充されたことを受けて、従来の様式である別表6(26)及び別表6(26)付表1が削除され、新たな様式である別表6(24)及び別表6(1)付表1が設けられました。

また、新たに「中堅企業」の区分が設けられたことに対応し、別表6(24)の「税額控除限度額等の計算」欄に、「令和6年4月1日以後に開始する事業年度の場合」が置かれ、「第1項適用の場合」(全企業向け)、「第2項適用の場合」(中堅企業向け)、「第3項適用の場合」(中小企業者等向け)の3つの欄が設けられました。

加えて、中小企業者等について創設された繰越控除制度に対応して、別表6(24)に「前期繰越分」を記載する欄が用意され、併せて、この「前期繰越分」を計算するために別表6(24)付表1に「翌期繰越税額控除限度超過額の計算」欄が設けられました。

(6) 別表6(27):産業競争力基盤強化商品生産用資産を取得した場合の法人税額の特別控除に関する明細書

様式改正の概要・背景

GX、DX、経済安全保障という戦略分野において、国として特段に戦略的な長期投資が不可欠となる投資を促進するため、生産・販売量に比例して減税を行う戦略分野国内生産促進税制が新たに創設されました。

当税制に係る様式として、別表6(27)が新設されました。

3.まとめ

令和6年度税制改正のうち、法人課税に関するもので多くの企業に影響あるものが、賃上げ促進税制の強化と思われます。これを受け、申告書別表の様式も大きく改正されました。企業の経理担当者におかれましては、当制度の適用を検討する間近になって慌てないよう、事前に制度の内容を理解したり、別表様式を確認するなどして、備えておきましょう。

そのほか、戦略分野国内生産促進税制が新設されましたので、適用を受けられる可能性がある場合は、要件や手続きなどを検討しておきましょう。申告書の作成ソフトを利用している場合は、そのソフトが新設された別表様式に対応しているかどうかも確認しておく必要があります。

この連載の記事

プロフィール

税理士 小山 勝(こやま まさる)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム普及部会会員

TKC全国会 システム委員会 FXクラウド(固定資産)小委員会会員

- 略歴

- 2011年9月まで株式会社TKC勤務を経て、現在、税理士法人青山アカウンティングファームに勤務。株式会社TKCでのシステム設計・営業経験を活かし、上場企業から中小企業までの税務顧問業務、会計・税務申告システムの導入・運用コンサルティング等に従事。

- 主要著書

- ホームページURL

- 税理士法人 青山アカウンティングファーム

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。