更新日 2023.10.10

TKC全国会 中堅・大企業支援研究会会員

税理士 金子 真一

消費税インボイス制度の実務において、皆さんがつまずくと思われるポイントをQ&A方式で解説します。

当コラムのポイント

- 公共交通機関特例と出張特例の区別

- これまでの処理が認められるか

- 消費税インボイスのいろんな形態の端数処理

- 目次

-

前回の記事 : 第2回 消費税インボイス制度の確認ポイント(パート2)

インボイスかどうかの判断は登録番号の記載の有無で行えばよいと考えていらっしゃる実務担当者の皆様。インボイス省略のルールが絡んでくると一筋縄で判断できない事例もあります。今回は実務担当者がつまずくと思われるポイントの一部をQA形式でご紹介します。

なお、国税庁のQAに記載されていないものについても、実務上判断が必要になると考えられるものについて敢えて踏み込んだコメントをしています。執筆者の私見によるものもあり、税務当局との判断が異なる可能性があることを予めご了承ください。

では始めましょう。以下の設問について、消費税インボイス制度として正しい内容であれば「○」、誤った内容であれば「×」のいずれかをご自分で回答した後で、解説を確認ください。

― 設問 ―

第19問 インボイスの交付義務

個人事業者で適格請求書発行事業者となりました。クライアントの多くは課税事業者ですが、一部は免税事業者や消費者です。契約に基づき報酬を振り込んでもらうため、基本請求書や領収書を発行しておらず、要請された場合に発行している状態です。インボイス制度導入後は全てのクライアントに対してインボイスの要件を満たす請求書や領収書を交付する義務があると考えています。

<回答>

正解は、「×」です。

<解説>

適格請求書発行事業者には、国内において課税資産の譲渡等を行った場合に、相手方(課税事業者に限定)からの求めに応じてインボイスを交付する義務が課されています。したがって免税事業者や消費者に対してインボイスを交付する義務はありません。

<ここがポイント>

その都度、相手方が課税事業者かどうかを判断してインボイスを交付するかどうか決定する方が実務的に煩雑です。必要でない人にまでに交付する必要はないと考えられますので、対応について予め検討してください。

第20問 請求書の端数処理

請求書Aは税率ごとの税抜金額の合計額に対して消費税を計算しています。

請求書Bは各取引で税抜金額に対して消費税を計算し、その累計を合計額で表示しています。

請求書AとBは共にインボイスとして認められると考えています。

<回答>

正解は、「×」です。

<解説>

請求書Aは端数処理の要件を満たしていますが、請求書Bは満たしていません。

請求書Bが要件を満たしていない点は、商品毎に計算した消費税額を合計している部分です。

<ここがポイント>

端数処理については、税抜金額または税込金額いずれかの合計額に対して消費税額を計算していることが必要とされ、各商品または各取引で算定した消費税額を合計して表示することが認められません。

請求書Bも各商品の消費税額を合計するのではなく、例えば税込金額の合計に対して消費税額を算定していれば認められると考えます。

【税込みから消費税を算定】

(8%対象) 税込金額合計 29,223円×8/108≒2,165円

(10%対象)税込金額合計 51,036円×10/110≒4,640円

又は

【税抜きから消費税を算定】

(8%対象) 税抜金額合計 27,060円×8%≒2,165円

(10%対象)税抜金額合計 46,398円×10%≒4,640円

結果はいずれも同じになりましたが、アプローチとしては両方認められるものと考えます。

第21問 請求書(税込み)の端数処理

取引先から税込金額のみ表示された請求書を受領しました。消費税については税込金額の合計額から消費税額を割り戻していますが、そのままインボイスとして取り扱いました。

<回答>

正解は、「○」です。

<解説>

消費税税額等の端数処理は、インボイス単位で、税率ごとの合計額に対して1回行います。

(10%対象) 200円 × 10/110 ≒ 18円

(8%対象) 1,300円 × 8/108 ≒ 96円

第22問 請求書(税抜きと税込みの混在)の端数処理

小売業で、軽減税率が適用される商品と標準税率の商品を取り扱っています。

基本は税抜価格ですが、たばこ等は税込価格で管理しています。

1枚の適格簡易請求書において、税抜価額を記載した商品と税込価額を記載した商品が混在する場合、

・税込価格を店側で一旦全て税抜価格にする

・税率ごとに税抜価格を合計し、それぞれの合計額に消費税率を乗じて消費税額を算出する

ことでインボイスの要件を満たすと考えています。

<回答>

正解は、「○」です。

<解説>

税抜きと税込みが混在する場合、以下の2点を満たせば良いとされています。

- ▶ 税抜価額又は税込価額のいずれかに統一

- ▶ 「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した額」を記載する

この税抜き又は税込みを統一する際に発生する1円未満の端数処理については、「税率ごとに区分した消費税額等」を算出する際の端数処理ではありません。この端数処理については事業者の任意となります。

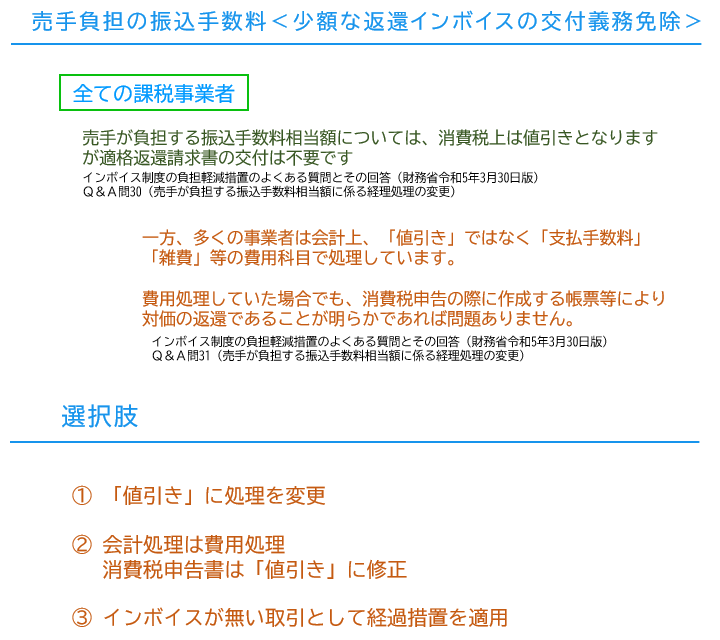

第23問 売手負担の振込手数料

買手に対して売上33,000円の請求書を交付すると、振込手数料440円を控除した32,560円が振り込まれており、会計処理は売上33,000円、雑費440円で起票しています。

銀行へ支払った振込手数料440円のインボイスは買手が保管しています。

売手である当社はそれを確認したことを条件にインボイス導入後も同様の処理を継続し、雑費についてもインボイスのある取引として仕入税額控除の対象として消費税の申告を行いました。

<回答>

正解は、「×」です。

<解説>

消費税上この440円は売上値引きとなりますので、科目は雑費のままでも売上値引きとして取り扱えば問題ありません。

一方、雑費として仕入税額控除を取る場合は、銀行へ支払ったインボイスと買手から立替金精算書を入手する必要があると考えられます。

【参考資料】

<ここがポイント>

売上が食料品等の軽減税率8%の場合、振込手数料を値引き処理する場合の税率は売上の値引きとしての8%か、それとも振込手数料としての10%かという論点が発生します。

この値引きについては、国税庁HP掲載「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」(令和5年10月改訂)問29で軽減税率8%が適用されることが明示されていますのでご留意ください。

この連載の記事

-

2023.10.10

第3回(最終回) 交付側の消費税インボイス制度の確認ポイント

-

2023.10.02

第2回 消費税インボイス制度の確認ポイント(パート2)

-

2023.09.25

第1回 消費税インボイス制度の確認ポイント(パート1)

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。