更新日 2023.06.12

TKC全国会 中堅・大企業支援研究会会員

税理士 宇野 元浩

令和5年度の税制改正におけるインボイス制度に関する改正内容についてポイント解説します。

当コラムのポイント

- 少額な返還インボイスの交付義務の見直し

- 適格請求書発行事業者となる小規模事業者に係る税額控除に関する経過措置

- 中小企業者等に対する事務負担軽減に係る仕入税額控除の経過措置

- 目次

-

1.少額な返還インボイスの交付義務の見直し

(1) 改正の内容

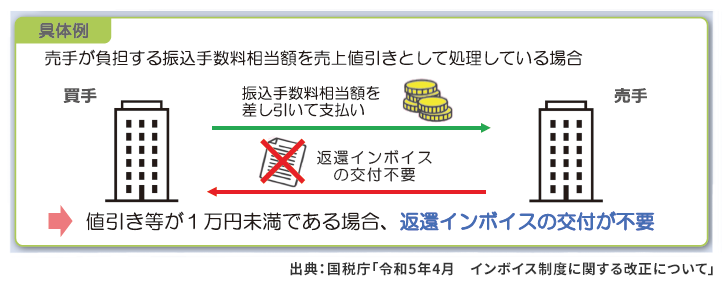

適格請求書発行事業者は、売上げに係る対価の返還等(買い手側からの支払時の振込手数料相当額等の値引)を行った場合は、返還インボイス(適格返還請求書)を発行する必要がありますが、改正により、売上に係る対価の返還等に係る税込金額が1万円未満の場合には、適格返還請求書の発行が免除されます。

(2) 対象者

全ての適格請求書発行事業者が対象となります。

(3) 適用関係

令和5年10月1日以後の課税資産の譲渡等につき行う売上に係る対価の返還等について適用されます。

2.適格請求書発行事業者となる小規模事業者に係る税額控除に関する経過措置(80%控除)

(1) 改正の内容

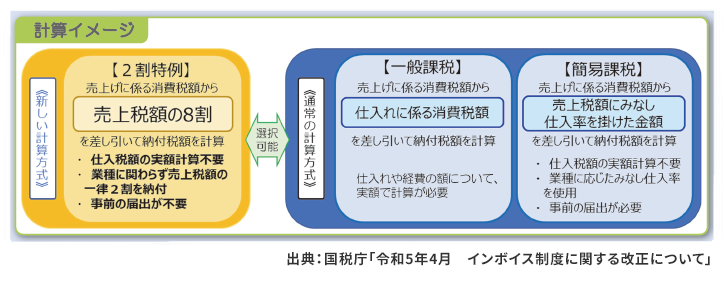

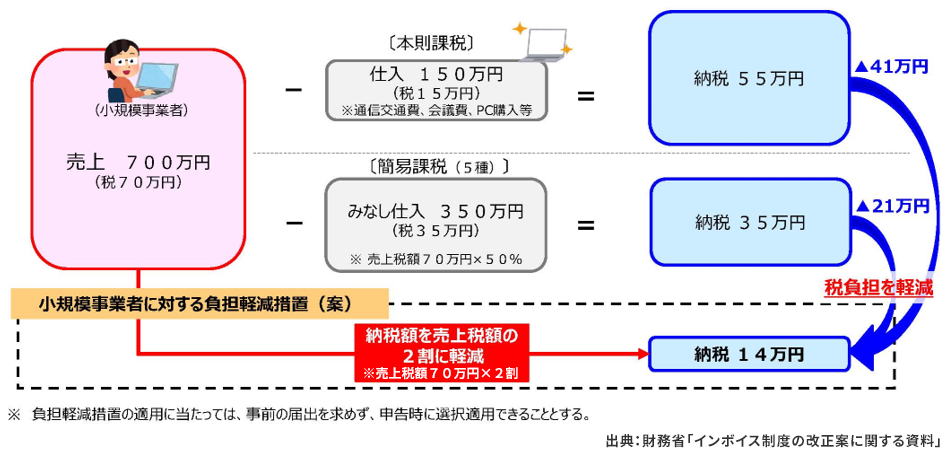

適格請求書発行事業者の令和5年10月1日から令和8年9月30日までの日の属する各課税期間において、免税事業者が適格請求書発行事業者となったこと又は課税事業者選択届出書を提出したことにより事業者免税点制度の適用を受けられないこととなる場合には、その課税期間における課税標準額に対する消費税額から控除する金額を、当該課税標準額に対する消費税額に8割を乗じた額とすることにより、納付税額を当該課税標準額に対する消費税額の2割とすることが出来ることとされます。

※一般課税、簡易課税のどちらを選択していても、この経過措置(80%控除)の適用は可能です。

【具体的なイメージ】

(2) 対象者

次のいずれかに該当する事業者が対象となります。

- ①免税事業者が適格請求書発行事業者の登録を受け課税事業者となった場合。

- ②免税事業者が課税事業者選択届出書を提出して適格請求書発行事業者の登録を受け適格請求書発行事業者となった場合。

(3)適用除外

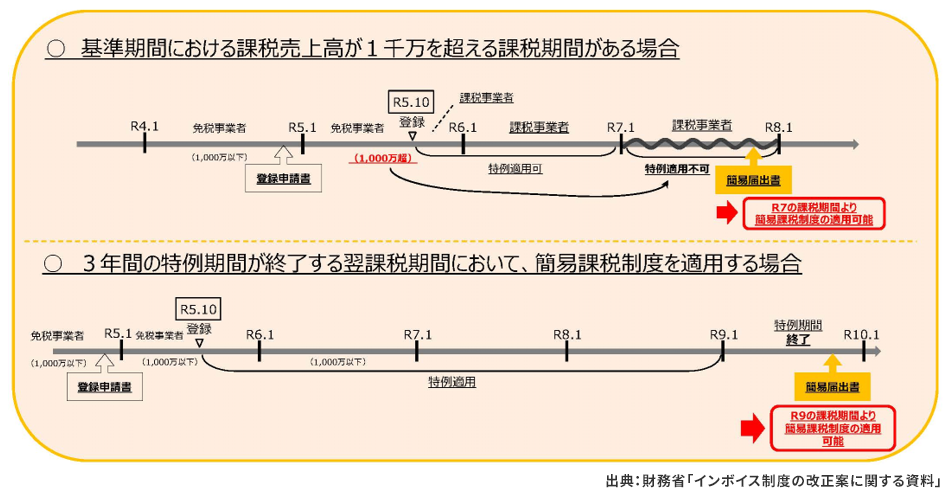

次の課税期間については、経過措置(80%控除)の適用はありません。

- ①課税期間の特例(期間短縮)の適用を受ける課税期間

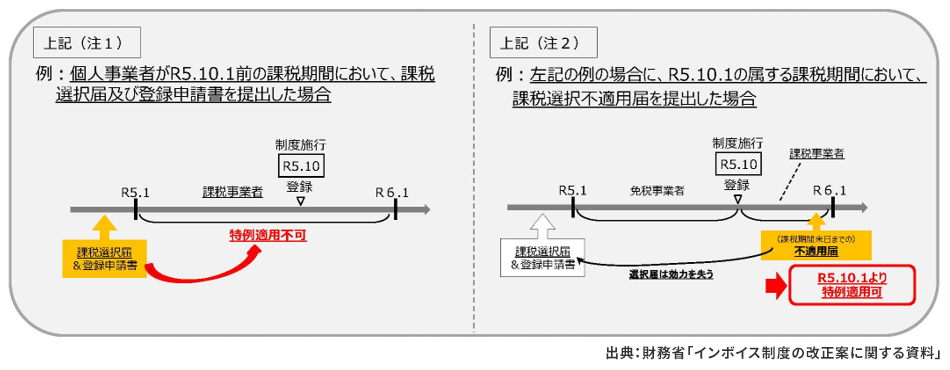

- ②令和5年10月1日前から課税事業者選択届出書の提出により引き続き事業者免税点制度の適用を受けられないこととなる同日の属する課税期間

(4) 課税事業者選択不適用届出書の提出による課税事業者選択届出書の効力

課税事業者選択届出書を提出したことにより令和5年10月1日の属する課税期間から事業者免税点制度の適用を受けられないこととなる適格請求書発行事業者が、当該課税期間中に課税事業者選択不適用届出書を提出したときは、当該課税期間からその課税事業者選択届出書は効力を失うこととされ、経過措置(80%控除)の適用を受けることができます。

※(2)②の課税期間については、経過措置(80%控除)の適用が出来ませんので、適用を受ける場合は消費税課税期間選択不適用届出書の提出により適用が可能になります。

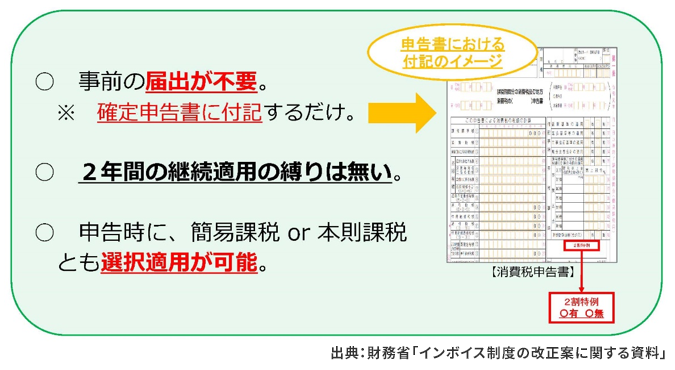

(5) 手続関係

適格請求書発行事業者がこの経過措置(80%控除)の適用を受けようとする場合には、確定申告書にその旨を付記するものとします。

(6) 簡易課税制度の適用時期との関係

経過措置(80%控除)を受けた適格請求書発行事業者が、当該適用を受けた課税期間の翌課税期間中に、簡易課税制度の適用を受ける旨の届出書を納税地を所轄する税務署長に提出したときは、その提出した日の属する課税期間から簡易課税制度の適用(本来は提出した翌課税期間からの適用)が認められます。

(7) 適用関係

令和5年10月1日から令和8年9月30日までの日の属する各課税期間について適用されます。

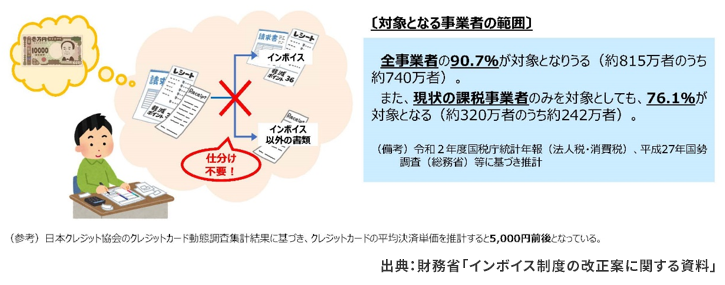

3.中小企業者等に対する事務負担軽減に係る仕入税額控除の経過措置(一定規模以下の事業者の少額インボイスの保存が不要)

(1) 改正の内容

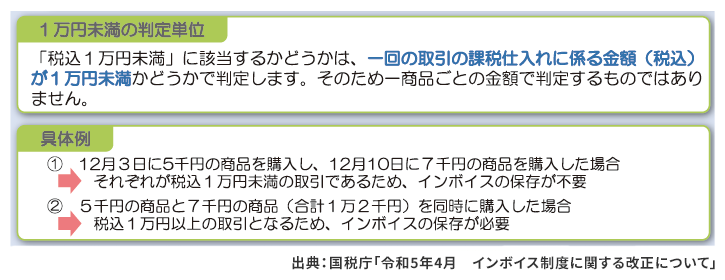

一定規模以下の事業者の課税仕入れに係る支払い対価の額が1万円未満(税込)であるものについては、一定の事項が記載された帳簿のみの保存による仕入税額控除が認められます。

(注意事項)

(2) 対象者

基準期間の課税売上高が1億円以下または特定期間における課税売上高が5千万円以下の事業者が対象となります。

(3) 適用関係

令和5年10月1日から令和11年9月30日までの間に国内において行う課税仕入れについて適用されます。

この連載の記事

プロフィール

税理士 宇野 元浩(うの もとひろ)

TKC全国会 中堅・大企業支援研究会会員(地域会リーダー)

TKC中央研修所税制改正プロジェクトメンバー

TKC全国会中央研修所租税法小委員会委員

TKC企業グループ経営支援プロジェクト(Eプロジェクト)リーダー

- ホームページURL

- 税理士法人エフ・エム・エス

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。