更新日 2019.09.09

TKC全国会 中堅・大企業支援研究会会員

税理士・公認会計士 足立 好幸

地方税(法人住民税及び法人事業税)については、連結納税制度が導入されていないため、連結納税制度を適用している場合であっても、各連結法人は地方税を単体で申告・納税することになります。しかしながら、それぞれの課税標準は連結納税制度を適用した金額をもとに計算することとされており、その取扱いは理解しづらくなっています。

当コラムでは、連結納税における地方税の取扱いの留意点について解説します。

1.事業税の繰越欠損金について

(1) 法人税と事業税の繰越欠損金の取扱い

事業税の繰越欠損金は、単体納税を採用している場合も、連結納税を採用している場合も、元々、法人税の繰越欠損金とは区別して計算されることになっているが、その取扱いは、法人税の単体納税の繰越欠損金の取扱いが準用されることになる(地法72の23①②④⑤、地令20の3①②③)。

そのため、単体納税を採用している場合、法人税の繰越欠損金の取扱いを検討することが、そのまま事業税の繰越欠損金の取扱いを検討していることになるため、法人税と事業税の繰越欠損金を別々に検討することはない(ただし、申告書上、法人税では別表7(1)、事業税は第6号様式別表9において、発生額、控除額、繰越額の計算を区別して行うことになる)。

また、連結納税でも、事業税に係る繰越欠損金は、連結欠損金とは区別して独自に計算されることになる(地法72の23①②④⑤、地令20の3②③。申告書上、法人税は別表7の2関係、事業税は第6号様式別表9において、発生額、控除額、繰越額の計算を区別して行うことになる)。

(2) 連結欠損金と事業税の繰越欠損金の取扱い

ただし、連結納税においては、法人税の繰越欠損金は連結欠損金となるため、連結欠損金と事業税の繰越欠損金(=法人税の単体納税の繰越欠損金)の取扱いは異なることになる。

そのため、実務上も、例えば、以下の項目について、連結欠損金と事業税の繰越欠損金(=法人税の単体納税の繰越欠損金)の取扱いを別々に検討することになる。

| 連結欠損金 | 事業税の繰越欠損金 | |

| 発生事業年度 | 連結納税開始前・加入前の繰越欠損金を持ち込んだ場合、連結親法人の事業年度に帰属事業年度を統一する。 | 連結納税開始・加入があっても、開始前・加入前の繰越欠損金の帰属事業年度は変わらない。 |

| 繰越期間 | 連結欠損金について繰越期間(9年又は10年)が設定される。 | 法人税の単体納税の繰越欠損金と同じ繰越期間(9年又は10年)が設定される。 |

| 控除限度割合 | 連結親法人が中小法人、経営再建中の法人、新設法人に該当するか否かで、連結欠損金の控除限度割合(50%又は100%)が決定する。 | 各連結法人ごとに中小法人、経営再建中の法人、新設法人に該当するか否かで、繰越欠損金の控除限度割合(50%又は100%)が決定する。 |

| 連結納税開始・ 加入の取扱い |

切捨てが生じる。 | 法人税で切捨てがあっても、事業税では切捨ては生じない。 |

| 組織再編における取扱い | 連結欠損金の組織再編税制が適用される。 | 単体納税の組織再編税制が適用される。 |

| 特例欠損金(期限切れ欠損金)に係る取扱い | 連結欠損金の特例欠損金の取扱いが適用される。 | 単体納税の特例欠損金の取扱いが適用される。 |

| 休眠会社規制に係る取扱い | 連結欠損金の休眠会社規制(法法81の10)の取扱いが適用される。 | 単体納税の休眠会社規制(法法57の2)の取扱いが適用される。 |

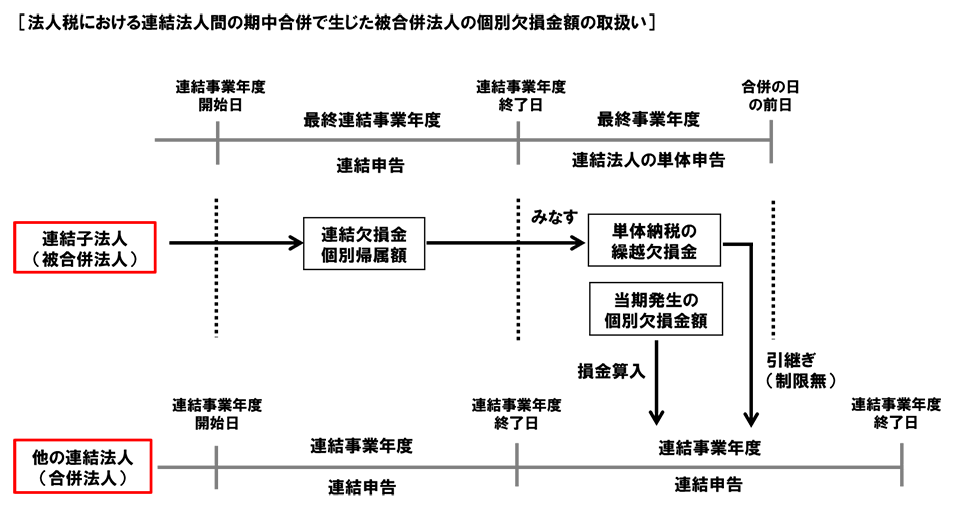

2.連結法人間の期中合併で生じた被合併法人の個別欠損金額の取扱い

法人税では、被合併法人となる連結子法人の合併日の前日の属する事業年度(最終事業年度)の「連結法人の単体申告」において生じた個別欠損金額は、合併法人である他の連結法人の合併日の属する連結事業年度に損金算入される(法法81の9④)。

これは、連結子法人の残余財産の確定においても同様の取扱いとなる(法法81の9④)。

なお、合併日が連結親法人事業年度開始日又は被合併法人の連結納税加入日である場合、最終事業年度は「連結法人の単体申告」には該当しないため、この取扱いは適用されない。

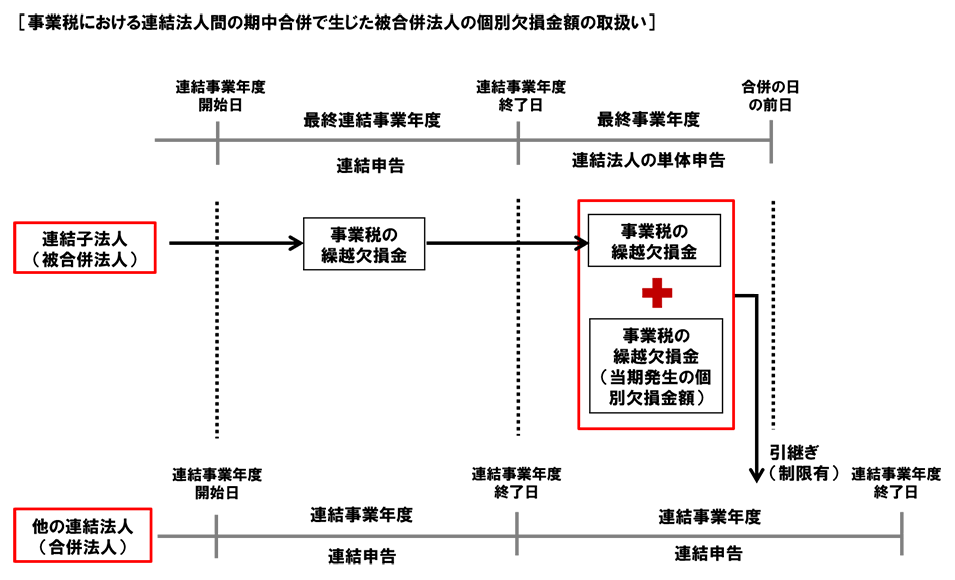

一方、事業税の繰越欠損金については、この取扱いは適用されない。

つまり、事業税では、単体納税を採用している場合と同様に、この個別欠損金額は、合併法人の損金に算入されることはなく、被合併法人の繰越欠損金として合併法人に引き継がれることになる(引継制限あり。地法72の23②、地令20の3②)。

この点、事業税の取扱いが法人税と異なる点に注意が必要である。

この連載の記事

テーマ

プロフィール

税理士・公認会計士 足立 好幸(あだち よしゆき)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム小委員会委員

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。