更新日 2019.07.01

TKC全国会 中堅・大企業支援研究会

連結納税システム普及部会会員

税理士 宮﨑 純子

納税者の利便性向上及び地方税務行政の効率化を図るため、2019年10月より「地方税共通納税システム」による電子納税がスタートします。電子申告と合わせて、申告から納税まで一連の手続きで行い、一度の操作で複数の地方公共団体に対して電子納税が可能となる仕組みです。国税及び地方税の電子申告義務化・普及と共に、電子納税の利用も一層推進されています。当コラムでは国税及び地方税の電子納税に関する最新事情を掲載します。

※2019年6月10日現在の国税庁・地方税共同機構HPで公表されている情報をもとに記載しています。

「eLTAX電子納税」は2008年3月にサービスが開始されましたが、地方公共団体が単独でマルチペイメントネットワーク(MPN)を導入する必要があったため、基幹システムの改修費用や事務手続きの見直し等がネックとなり、あまり普及しませんでした。現在、電子納税に対応している地方公共団体は僅か22団体(12都道府県・10市町村)にすぎません。実施団体が少ないことから、納税者の多くは紙の納付書により納税しなければならない状況が続いていました。このような中、電子納税への社会的な要請が高まり、全ての地方公共団体が共同利用できる「地方税共通納税システム」の構築が検討されました。

いよいよ2019年10月より「地方税共通納税システム」が稼働します。全ての都道府県、市町村へ電子納税が可能となります。

1.地方税共通納税システムと既存の電子納税との違い

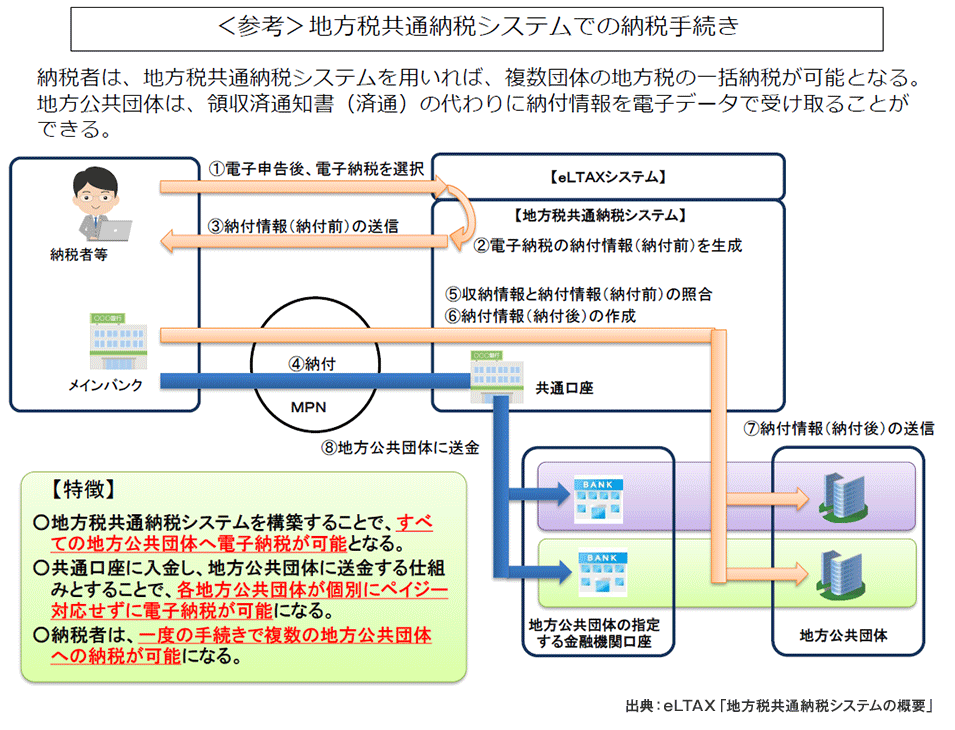

既存のeLTAX電子納税は一部の地方公共団体のみが対応しており、それぞれに電子納税する必要がありましたが、地方税共通納税システムは①全地方公共団体へ電子納税が可能 ②複数の地方公共団体への一括納付が可能 ③ダイレクト納付が可能 ④地方公共団体が指定する金融機関以外からも納付が可能となります。以上の4点が、地方税共通納税システムと既存の電子納税との大きな違いです。

2.地方税共通納税システムの納入手段

現行のeLTAX電子納税で導入済みの「情報リンク方式」「オンライン方式」に加え、納税者の利便性向上が期待される「ダイレクト方式」が導入されます。また、将来的にはクレジット納付、コンビニ納付、口座振替等の追加が検討されています。

(1) 情報リンク方式

情報リンク方式とは、地方税共通納税システムからインターネットバンキングまで、税額等の納付に関する情報を引き継ぎ、一連の操作で納付が可能な方式です。地方税共通納税システムは複数の地方公共団体に一括納付ができる仕組みであるため、各地方公共団体に提出した電子申告データを複数選択し、「納付情報発行依頼」を行うことができます。納付情報発行依頼後、地方税共通納税システムから送信される納付情報(収納機関番号・納付番号・確認番号・区分番号)を受け取り、インターネットバンキングにより納付します。

(2) オンライン方式

オンライン方式とは、納税者が、金融機関のATMやインターネットバンキングに直接、納付情報(収納機関番号・納付番号・確認番号・区分番号)を入力して納付する方式です。eLTAXの利用可能時間外や現金での納付を希望する場合に有効です。ATMでの納付は、ATM画面の「税金・料金払込み」等のメニューから行います。

(3) ダイレクト方式

ダイレクト方式とは、納税者が事前に地方税共通納税システムに登録した金融機関口座から直接納付する方式であり、既に国税e-Taxで導入されている仕組みです。インターネットバンキングの契約が不要で、e-Taxと同様に「今すぐに納付する」「期日を指定して納付する」の選択が可能です。

ダイレクト方式の利用開始手順は、以下のとおりです。

- ①地方税共通納税システムに口座情報を仮登録します。

- ②「ダイレクト納付口座振替依頼書」を金融機関宛に郵送します。

- ③金融機関が口座審査を実施し、審査結果が地方税共通納税システムに入力されます。

- ④共通納税システムで仮登録した口座情報が本登録となり、ダイレクト納付が利用可能になります。

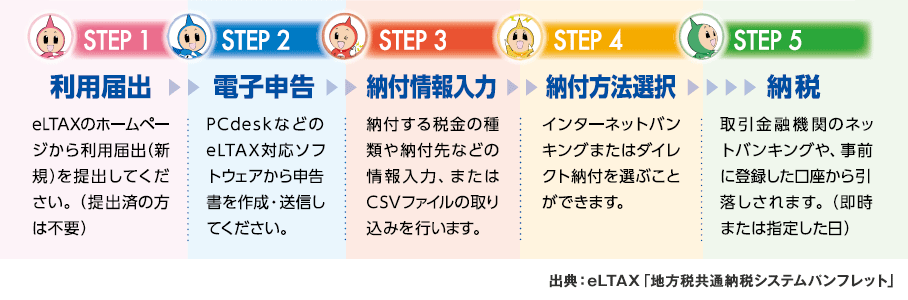

3.電子納税の手順

地方税共通納税システムは、eLTAXの機能の一部であるため、地方税共通納税システムを利用するためにはeLTAXの利用開始手続が必要となります。PCdesk等のelTAX対応ソフトウェアから電子申告後、納付情報入力又は電子申告データをもとに納付情報を取得し、インターネットバンキング等又はダイレクト方式により電子納税を行います。

この連載の記事

-

2019.07.16

第3回(最終回) 地方税共通納税システムの概要と利用上の注意点

-

2019.07.01

第2回 いよいよ始まる地方税共通納税システム

-

2019.06.17

第1回 国税電子納税の仕組み

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。