更新日 2018.10.29

TKC全国会 中堅・大企業支援研究会 副代表幹事

公認会計士・税理士 岸田 泰治

2018年3月30日に「収益認識に関する会計基準」(企業会計基準第29号)、「収益認識に関する会計基準の適用指針」(企業会計基準適用指針第30号)が公表されました。当コラムでは、今回公表された収益認識基準等の内容についてポイント解説します。

今回は、ステップ3とステップ4のポイントを解説します。

1.ステップ3:取引価格を算定する

ステップ3では、ステップ1で識別した契約についての取引価格を決定します。契約全体についての収益の額を決定するので、重要なステップだといえます。

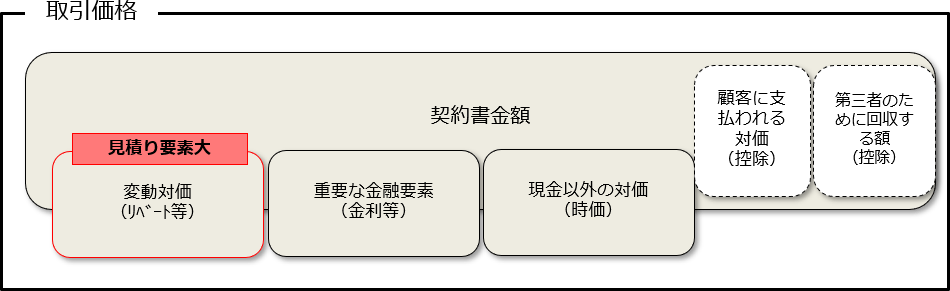

(1) 取引価格の範囲

取引価格は、「財又はサービスの顧客への移転と交換に企業が権利を得ると見込む対価の額」と定義されます。ただし、「第三者のために回収する額を除く」とされており、例えば、売上にかかる消費税等は第三者のために回収する額に該当することから、取引価格には含まれません。

取引価格を算定する際には、以下の4項目のすべての影響を考慮します。4項目が影響する場合には、取引価格と契約書金額は一致しないことになります。

- ① 変動対価

- ② 契約における重要な金融要素

- ③ 現金以外の対価

- ④ 顧客に支払われる対価

これらの中で、変動対価は見積りの要素が大きいので注意が必要です。

(2) 変動対価

変動対価は、「顧客と約束した対価のうち変動する可能性のある部分」と定義されます。例えば、値引き、リベート、返金、インセンティブ、業績に基づく割増金、ペナルティー、仮単価、返品権付きの販売等が該当します。事後的な金額の減額だけではなく、インセンティブのような金額の割増しも該当します。

また、契約条件に示されなくても、取引慣行により契約よりも価格が引き下げられると顧客が期待している場合や、企業が価格を引き下げることを意図していることも含まれます。

変動対価(値引き)

製品を単価2,000円で販売するが、3年間で10,000個以上販売できた場合には単価を1,800円に下げる契約を顧客と締結した。

1年目での販売実績は2,000個であったため、値引きの発生の可能性は低いと判断した。4,000千円(2,000個×2,000円/個)の売上を計上する。

2年目において5,000個が販売できたので、3年間では10,000個以上に達すると判断した。

(*1) 5,000個×1,800-2,000個×200(1年目分)=8,600千円

変動対価は、各決算日に見直す。

(3) 変動対価の見積り

変動対価の額の見積り方法は以下のうち、対価の額を適切に予測できる方法を用います。

- ① 最頻値法

- 最も可能性の高い単一の金額(最頻値)で対価の額を見積る方法。契約において生じ得る結果が2つしかない場合に適切な方法となります。

- ② 期待値法

- 確率で加重平均した金額(期待値)で対価の額を見積る方法。特性の類似した多くの契約を有している場合に適切な方法となります。

変動対価は、実際の売上高と比較したときに大きな差異が発生しないように見積ります。大きな差異が発生する可能性を「著しく低く」しなければなりません。可能性を判定するにあたっては、収益が減額される確率及び減額の程度の両方を考慮することになります。

また、変動対価は各決算日に見直されます。

変動対価の見積り

A社(12月決算会社)は、顧客仕様の建物を建設する契約をB社(顧客)と締結した。

(1) 契約された対価は1,500百万円であるが、建物の完成がX2年3月31日より遅れると対価が100百万円減額され、X2年3月31日より早まると対価が100百万円増額される。

| 確率a | 対価b | a×b | |

|---|---|---|---|

| 完成が遅れる | 25% | 1,400 | 350 |

| 予定通り | 70% | 1,500 | 1,050 |

| 完成が早まる | 5% | 1,600 | 80 |

| 期待値 | 1,480 |

期待値法により、取引価格は1,480百万円と算定される。

(2) 建物の完成時に、第三者による検査で、契約で定められた方法に基づく評点が付けられる。評点が80点以上であれば、A社は100百万円の報奨金を受け取る。過去5年間で評点の9割は80点以上である。

| 確率 | 対価 | |

|---|---|---|

| 80点以上 | 90% | 1,600 |

| 80点未満 | 10% | 1,500 |

最頻値法により、取引価格は1,600百万円と算定される。

(参考 収益認識に関する会計基準の適用指針 設例10)

(4) 契約における重要な金融要素

当事者間の合意により、企業が財又はサービスを履行する前に顧客が一定の金額を支払う場合や、履行した後に顧客が支払うような場合において、個々の契約における金融要素が重要であれば、取引価格の算定に当たって金利相当分の影響を調整することになります。

重要な金融要素

A社は顧客との間で商品の販売契約を締結し、契約締結と同時に商品を引渡した。顧客は契約から2年後に対価2,000千円を支払う。契約上、利子を付すこととはされていないが、信用供与についての重要な便益が顧客に提供されると認められる。対価の調整として用いる金利は1%とする。

① 商品引渡時

(*1) 2,000千円÷(1+0.01)2=1,960千円

② 1年後

(*2) 1,960×0.01≒20千円

③ 2年後

(*3) (1,960+20)×0.01≒20千円

④ 対価受領時

(5) 現金以外の対価

契約において顧客が現金以外の対価(例えば材料、設備、労務など)の提供を約束している場合があります。取引価格の算定においては、当該対価を時価により算定します。

(6) 顧客に支払われる対価

顧客に支払われる対価とは、企業が財又はサービスを購入する顧客(又は顧客の顧客)に対して支払う金額をいいます。例えば、メーカー企業が顧客である小売チェーンに支払う商品棚の補償費用等が該当します。顧客に支払われる対価は、取引価格から減額します。

2.ステップ4:取引価格の配分

ステップ2で契約の中に複数の履行義務が識別された場合に、それぞれの履行義務についてステップ3で算定した取引価格のうちいくらを配分するのかを決定します。履行義務が一つの契約であっても、契約を結合した結果、履行義務が複数識別されるような場合には取引価格の配分が必要となります。

(1) 独立販売価格

取引価格の配分は、独立販売価格の比率に基づき行われます。独立販売価格とは、財又はサービスを単独で顧客に販売する場合の価格のことです。

独立販売価格が存在する場合には当該価格を利用しますが、存在しない場合には独立販売価格を見積る必要があります。以下の見積り方法があります。

- ① 調整した市場評価アプローチ

- 財又はサービスが販売される市場を評価して、顧客が支払うと見込まれる価格を見積る方法

- ② 予想コストに利益相当額を加算するアプローチ

- 履行義務を充足するために発生するコストを見積り、当該財又はサービスの適切な利益相当額を加算する方法

- ③ 残余アプローチ

- 契約における取引価格の総額から契約において約束した他の財又はサービスについて観察可能な独立販売価格の合計額を控除して見積る方法

これらの方法のうち残余アプローチは、以下のいずれかに該当する場合に限り使用できるものとされています。

- ① 同一の財又はサービスを異なる顧客に同時又はほぼ同時に幅広い価格帯で販売していること

- ② 当該財又はサービスの価格を企業が未だ設定しておらず、当該財又はサービスを独立して販売したことがないこと

残余アプローチ

A社は、ソフトウェア、テクニカルサポート、メンテナンスをセット販売しており、契約対価は2,800千円である。ソフトウェアおよび各サービスは個別に販売されておらず、テクニカルサポートおよびメンテナンスについては独立販売価格をそれぞれ1,500千円および300千円と見積ったとする。

なお、ソフトウェアについての販売実績によると販売価格は相手先によって大きく変動している。

| 履行業務 | 独立販売価格 |

|---|---|

| ソフトウエア | ? |

| テクニカルサポート | 1,500 |

| メンテナンス | 300 |

| 2,800 |

ソフトウェアの独立販売価格を算定するにあたって、残余アプローチを用いる。

ソフトウェアの独立販売価格

2,800-1,500-300=1,000千円

(2) 値引きの配分

契約における独立販売価格の合計額が当該契約の取引価格を超える場合には、「財又はサービスの束」について顧客に値引きを行っているものとして、当該値引き分を契約におけるすべての履行義務に対して比例的に配分します。

他方、以下の条件のすべてを満たす場合には、契約における履行義務のすべてではなく、契約における履行義務のうち1つまたは複数に値引きを配分します。

- ① 契約における別個の財又はサービス(あるいは別個の財又はサービスの束)のそれぞれを、通常、単独で販売していること

- ② 当該別個の財又はサービスのうちの一部を束にしたものについても、通常、それぞれの束に含まれる財又はサービスの独立販売価格から値引きして販売していること

- ③ ②における財又はサービスの束のそれぞれに対する値引きが、当該契約の値引きとほぼ同額であり、それぞれの束に含まれる財又はサービスを評価することにより、当該契約の値引き全体がどの履行義務に対するものかについて観察可能な証拠があること

値引きの配分

製品A・B・Cを取引価格250万円で販売する契約を顧客と締結した。製品のそれぞれに係る履行義務は異なる時点で充足される。

独立販売価格の合計は、300万円(製品A 180万円、製品B 60万円、製品C 60万円)である

(1) 全体の値引き額50万円は、どの製品が値引きの対象となっているのかについて不明であるため、各製品に比例的に配分する。

| 履行業務 | 独立販売価格 | 値引き額 | 取引価格 |

|---|---|---|---|

| A | 180 | △ 30 | 150 |

| B | 60 | △ 10 | 50 |

| C | 60 | △ 10 | 50 |

| 300 | △ 50 | 250 |

(2) AとBはセット販売も行っており、セット販売価格は190万円である。値引き額50万円は、AとBに帰属していることがあきらかであるので、AとBに配分する。

| 履行業務 | 独立販売価格 | 値引き額 | 取引価格 |

|---|---|---|---|

| A | 180 | △ 37.5 | 142.5 |

| B | 60 | △ 12.5 | 47.5 |

| C | 60 | - | 60.0 |

| 300 | △ 50.0 | 250.0 |

次回は、ステップ5とその他の論点のポイントについて解説します。

プロフィール

公認会計士・税理士 岸田 泰治(きしだ やすはる)

TKC全国会 中堅・大企業支援研究会 副代表幹事

連結会計システム普及部会 部会長

ホームページURL

関西総合会計事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。