更新日 2017.10.16

TKC全国会 中堅・大企業支援研究会会員

税理士 三浦 誠

経済のグローバル化に伴い、クロスボーダー取引に関する税務上の取扱いが複雑になっています。また、近年、国際的な租税回避行為に対し国民の関心が高まっていることから、税制面においても様々な制度改正が行われています。

当コラムでは、近年の国際課税分野における税制改正のうち、主要なものについて解説します。

1.はじめに

平成26年度税制改正において、国際課税原則を従来の「総合主義」からOECD承認アプローチ(Authorized OECD Approach、以下「AOA」という。(注1))に基づく「帰属主義」に変更することとなり、平成28年4月1日以後開始事業年度より適用されています。

本改正は、外国法人の課税原則を大きく変えるものですが、単に外国法人の日本支店の所得計算の改正だけではなく、内国法人の外国税額控除についても変更するものとなっています。

2.外国法人に対する課税

(1) 総合主義から帰属主義への移行

外国法人に対する課税原則について、従来のいわゆる「総合主義」が改められ、2010年改訂後のOECDモデル租税条約第7条の考え方に沿った「帰属主義」に改正されました。

(2) PE帰属所得の位置付け

外国法人の我が国に有する恒久的施設(Permanent Establishment、以下、「PE」という。)に帰属すべき所得(PE帰属所得)が、国内源泉所得の一つとして位置付けられました。

(3) PE帰属所得に係る所得金額の計算

PE帰属所得とは、外国法人がPEを通じて事業を行う場合に、AOAの考え方に基づき、PEが本店等(本店、支店、工場その他これらに準ずるもので当該PE以外のものをいいます。以下同じ。)から分離・独立した企業であると擬制した場合に得られるべき所得をいいます。

このPE帰属所得については、PEと本店等との間の内部取引(注2)を認識し、内部取引に係る移転価格税制を適用して、その所得金額を計算することとされました。

(4) 外国法人のPEのための外国税額控除制度の創設

外国法人のPEが本店所在地国以外の第三国で稼得したPE帰属所得に対する外国法人税について、第三国との二重課税を調整するため、外国法人のPEのための外国税額控除制度が創設されました。

(5) 留意事項

- 内部取引の対価とした額が独立企業間価格と異なることにより、PE帰属所得にかかる所得金額が 過少となる場合には、その内部取引は独立企業間価格によることになります。

- PE帰属所得にかかる所得金額の計算上、損金に算入される販売費、一般管理費その他の費用には、本店配賦経費(注3)が含まれます。

- 支店(PE)には資本が存在しないため、その支店(PE)に帰せられるべき資本を擬制し、その支店(PE)の計上した自己資本の額が擬制した資本の額に満たない場合には、その満たない部分に対応する支払利子の額が損金不算入となります。

- 内部取引から所得が生ずる旨を定める租税条約以外の租税条約の適用がある場合、内部取引には支店(PE)と本店等との間の利子の支払いに相当する事実などの一定の事実は含まれないものとされています。

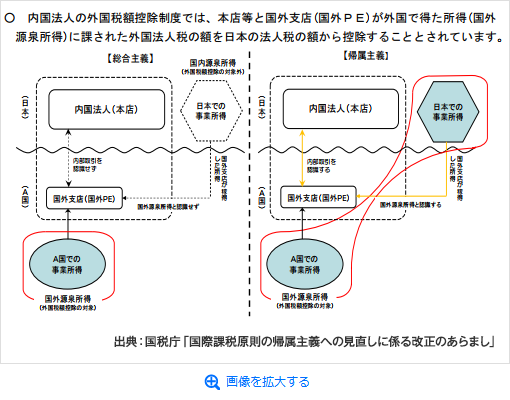

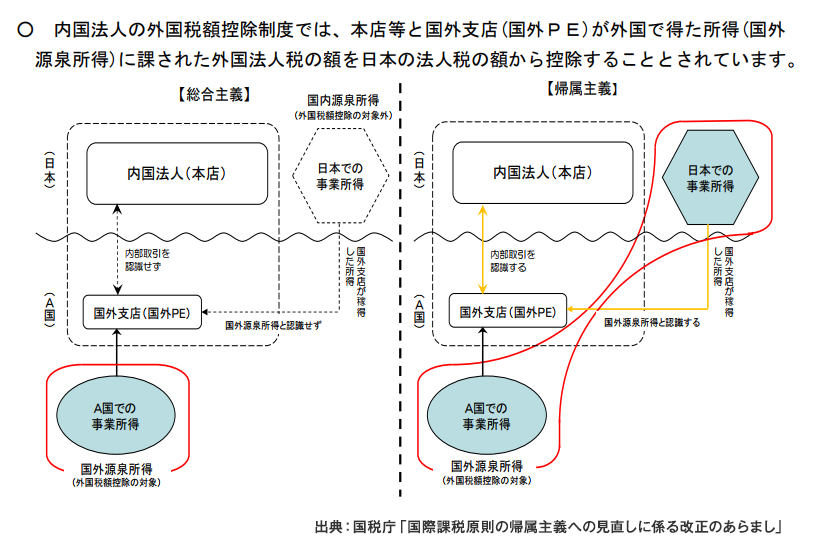

3.内国法人に対する課税

(1) 外国税額控除制度における国外所得金額

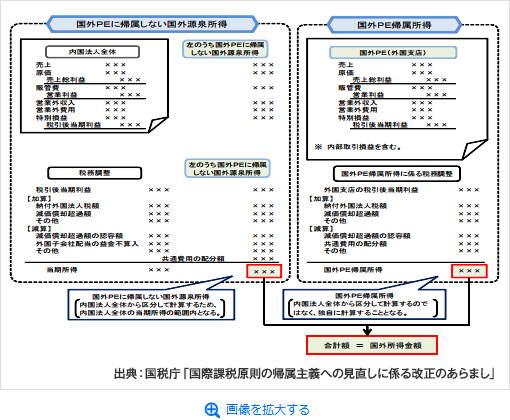

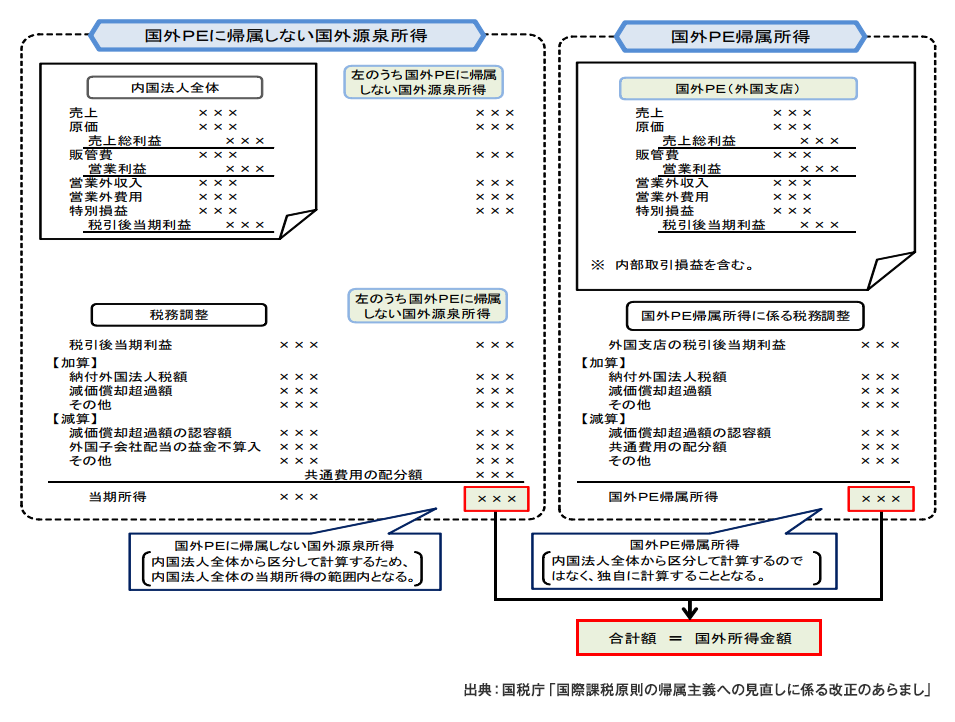

内国法人の外国税額控除制度について、その控除限度額の計算に当たって、国外PEに帰属すべき所得(国外PE帰属所得)が国外源泉所得とされました。国外PE帰属所得については、外国法人のPE帰属所得と同様に内部取引を認識し、内部取引に係る移転価格税制を適用して、その所得金額を計算することとされました。

内国法人の外国税額控除における国外所得金額の計算に当たっては、国外PE帰属所得と国外PEに帰属しない国外源泉所得とを区分して、それぞれの所得金額を計算します。

(2) PE帰属外部取引、国外PE帰属外部取引及び内部取引の文書化

PE帰属所得又は国外PE帰属所得に係る所得金額の計算上、外部取引から生ずる所得がPE(又は国外PE)に帰属するものについては、その内容等を記載した文書を作成、提示することが必要とされました。

また、同一法人格の本店等とPE(又は国外PE)との間の内部取引については、契約書等が当然には存在しないことから、内部取引の存否及び内容を明確にするための文書を作成、提示することが必要とされました。

- (注1)「AOA」とは、Authorised OECD Approach の略で、具体的には、①PEの果たす機能及び事実関係に基づいて、外部取引、資産、リスク及び資本をPEに帰属させ、②PEと本店等との内部取引を認識し、③その内部取引が独立企業間価格で行われたものとしてPE帰属所得を算定するアプローチをいいます。

- (注2)「内部取引」とは、外国法人のPE(又は内国法人の国外PE)と本店等との間で行われた資産の移転、役務の提供その他の事実で、独立の事業者の間で同様の事実があったとしたならば、これらの事業者の間で、資産の販売、資産の購入、役務の提供その他の取引が行われたと認められるものをいいます。

- (注3)「本店配賦経費」とは、外国法人(又は内国法人)の販売費、一般管理費その他の費用のうち、その他の外国法人のPE(又はその内国法人の国外PE)を通じて行う事業とそれ以外の事業に共通する費用について、その費用の性質に照らして合理的と認められる基準を用いてPE(又は国外PE)を通じて行う事業に配分した金額をいいます。

- (注4)「国外PE帰属所得」とは、内国法人が国外PEを通じて事業を行う場合に、その国外PEがその内国法人から独立して事業を行う事業者であるとしたならば、国外PEが果たす機能、国外PEにおいて使用する資産、国外PEと本店等との間の内部取引その他の状況を勘案して、その国外PEに帰せられるべき所得をいいます。

プロフィール

税理士 三浦 誠(みうら まこと)

TKC全国会 中堅・大企業支援研究会会員

ホームページURL

三浦誠税理士事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。

{kind=link}

{kind=link}