更新日 2017.06.12

TKC税務研究所 特別研究員 内田 光俊

電力システム改革が進められ、近年、電気供給業を取り巻く環境が大きく変化しています。

これらの変化に対応するため、電気供給業に係る法人事業税の分割基準の見直しが行われました。

当コラムでは、電力システム改革に触れながら、事業税の分割基準の改正について解説し、TKC税務研究所に寄せられた電気供給業に関する最近の質疑応答について掲載します。

はじめに

平成29年度地方税制改正において、法人事業税の電気供給業に係る分割基準が改正され、平成29年3月31日終了事業年度分から適用されることとなりました。この改正の背景には、最近の電力システムの改革が密接に関わっており、その内容を知らないと改正の内容を正しく理解することはできません。そこで、この分割基準の改正について、電力システムの改革に触れながら、また、この改正が、何故、平成29年4月開始事業年度からではなく、平成29年3月31日終了事業年度から適用になるのかを説明し、併せて、電気供給業に関する税務研究所に寄せられた最近の質疑応答について解説することとします。なお、意見に渡る部分は私見であることをあらかじめお断りさせていただきます。

1.電気供給業に係る分割基準の改正

法人が2以上の都道府県で事務所又は事業所を設けて事業を行っている場合には、その法人の全体について算定した課税標準額を一定の基準によって関係都道府県に分割し、その分割した課税標準額に従って各都道府県ごとの税額を算出することになりますが、この課税標準額を分割するための一定の基準を「分割基準」といいます。分割基準は、複数の都道府県の間で課税権の実質的内容を調整するものであり、各都道府県ごとに課税標準が適正に配分されるものでなければなりません、一方、納税者にとっても、課税権を行使する側にとっても、分割基準があまりに複雑であることは好ましくないことですから、分割基準は、比較的簡易でかつ主観の入る余地の少ない明確単純な指標をとることにしています。

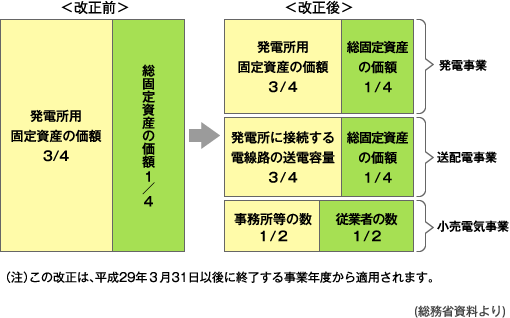

電気供給業の分割基準は、平成29年度改正において、大きな改正が行われました。改正前は、課税標準額の総額の4分の3に相当する金額を発電所用固定資産の価額に、4分の1に相当する金額を総固定資産の価額にあん分することとされていました(昭和57年に経過措置が講じられましたが、今回の改正で廃止されたのでここでは触れません。)が、今回の改正によって、電気事業のうち、発電事業については、課税標準額の総額の4分の3に相当する金額を発電所用固定資産の価額に、4分の1に相当する金額を総固定資産の価額に、送配電事業については、同総額の4分の3に相当する金額を発電所に接続する電線路の送電容量に、4分の1に相当する金額を総固定資産の価額に、小売電気事業については、同総額の2分の1に相当する金額を事務所等の数に、2分の1に相当する金額を従業者の数に、それぞれあん分することとされました。この場合において、固定資産で発電所の用に供するものを有しない場合の送配電事業、発電所に接続する電線路を有しない場合の送配電事業は、事務所又は事業所の固定資産の価額にあん分する分割基準が適用になります。この改正は、平成29年3月31日以後に終了する事業年度から適用されます。

この改正をみますと、改正前は、電気供給業として一つの分割基準しかありませんでしたが、改正後は、発電事業、送配電事業、小売電気事業の三つに事業を分類し、それぞれ異なった分割基準を適用することとしています。このことは、近年行われた電力システムの改革と密接に関わっています。そこで、この電力システムの改革について触れておきます。

2.最近の電力システムの改革

我が国の電気事業を取り巻く環境は大きく変化しつつあります。東日本大震災とこれに伴う原子力事故を契機に、従来の電力システムの抱える限界が明らかになったことを踏まえ、近年、電力システム改革が進められています。具体的には、3段階の改革が行われることとされ、既に、電気事業法の一部改正によって、一部は実現しています。この改革の3つの柱は、次のとおりです(資源エネルギー庁資料による)。

(1) 地域を越えた電気のやりとりを拡大すること

地域を超えた電気のやりとりを容易にし、災害時に停電を起こりにくくする。その司令塔として「広域的運営機関」を創設する。

(2) 電気の小売を全面的に自由化すること

- ①一般家庭や全ての企業向けの電気の、小売販売ビジネスへの新規参入を解禁する。これにより、電気の利用者なら誰でも、電力会社や料金メニューを自由に選択できるようにする。

- ②自由化しても安定供給や電気料金の抑制に取り組む。料金規制は」段階的に撤廃。

- ③その上で、セーフティネットとして、必ず誰かから電気の供給を受けられるようにするとともに、離島にも適切な料金で供給されるよう手当てする。

(3) 送配電ネットワークを利用しやすくすること

発電した電気の売買には、送配電ネットワークを使うことが不可欠であり、電力会社の送配電部門を別の会社に分離し、このネットワークを誰もが公平に利用できるようにする。

これらの改革の工程表は次の表のとおりです。

| 区分 | 実施時期 | 法律 |

|---|---|---|

| (第1段階) 電力広域的運営推進機関 の設立 |

平成27年(2015年) 4月1日 |

平成25年(2013年) 11月13日成立 |

| (第2段階) 電気の小売業への算入 の全面自由化 |

平成28年(2016年) 4月1日 |

平成26年(2014年) 6月11日成立 |

| (第3段階) 法的分離による送配電部門の中立性の一層の確保、電気の小売料金の全面自由化 |

平成32(2020年) 4月1日 |

平成27年(2015年) 6月17日成立 |

(経済産業省資料より)

この電力システムの改革によれば、電気事業の法的分離は、平成32年4月1日とされていますが、東京電力株式会社にあっては、先んじて平成28年(2016年)4月1日に燃料・火力発電、一般送配電、小売の3つの事業部門を分社化し、ホールディングカンパニー制に移行しました。具体的には、全体を統括する持株会社が「東京電力ホールディングス株式会社」とされ、燃料・火力発電事業会社が「東京電力フュエル&パワー株式会社」、一般送配電事業会社が「東京電力パワーグリッド」、小売電気事業会社が「東京電力エナジーパートナー」とされました。東京電力ホールディングス株式会社は、グループ内の経営管理、一般管理業務、技術開発・知的財産管理などのほか、原子力発電、水力・新エネルギー発電を担当します。東京電力フュエル&パワー株式会社は、火力発電を担当する事業者、東京電力パワーグリッド株式会社は、すべての電力事業者に対して公平な送配電事業の提供を行う会社となり、2020年には完全に東京電力グループから切り離されることになります。東京電力エナジーパートナーは電気の販売等を行う会社であり、一般消費者が電気の購入のために契約する先となります。

このように、電力システムの改革が実施される課程の中で、東京電力株式会社が他の電力会社に先がけて分社化を実施し、これによって生ずる分割基準の不都合を平成29年度改正において行い、平成29年3月31日終了事業年度分、つまり東京電力の事業年度終了日から適用するというのが今回の事業税の電気供給業に係る分割基準の改正であるということになります。

この連載の記事

テーマ

プロフィール

TKC税務研究所 特別研究員 内田 光俊(うちだ みつとし)

- 経歴

-

- 昭和52年3月 慶應義塾大学経済学部卒

- 昭和55年4月 自治省(現総務省)入省

- 平成10年4月 自治体国際化協会ニューヨーク事務所次長(トロント駐在)

- 平成15年4月 総務省自治税務局都道府県税課税務管理官

- 平成18年4月 自治医科大学附属病院事務部長

- 平成22年8月 地方競馬全国協会監事

- 平成25年6月 (株)TKC税務研究所特別研究員

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。