更新日 2017.02.13

TKC全国会 中堅・大企業支援研究会会員

税理士・公認会計士 鯨岡 健太郎

今回の決算及び税務申告は、通常の年度税制改正に加え消費税率引上げ延期に伴う措置に係る税制改正法案の公布により当初予定されていた地方税の税率変更時期が見直されています。当コラムでは、平成29年3月期決算法人のための直前対策として、決算及び税務申告(法人税・地方税)、消費税に関する税制改正項目について解説します。

1.はじめに

年も改まり、間もなく到来する平成29年3月期決算及び税務申告に備え、そろそろ事前準備も本格化する時期と思われます。

今回の決算及び税務申告に当たっては、主に平成28年度の税制改正の内容が初度適用されることとなります。そこで当コラムでは、平成29年3月期決算において初めて適用されることとなる税制改正項目の概要について解説を加えることとします。

なお文中、意見にわたる部分は筆者の私見であることをあらかじめ申し添えます。

2.平成29年3月期決算及び税務申告において初めて適用される税制改正項目

平成29年3月期決算及び税務申告では、主に以下の項目の適用に留意が必要です。

(1) 法人税及び地方税関係の改正事項

- 税率の見直し(実効税率の引下げと地方法人課税の偏差是正)

- 欠損金の繰越控除制度の見直し

- 減価償却制度の見直し

- 生産性向上設備投資促進税制の廃止

- 地方創生応援税制(いわゆる企業版ふるさと納税)の創設

- 環境関連促進税制(いわゆるグリーン投資減税)の見直し

- 雇用促進税制の見直し

- 役員給与税制の見直し

- 確定給付年金掛金等の損金算入対象の拡大

(2) 消費税関係の改正事項

- 電気通信利用役務提供に係る内外判定の見直し

- 高額資産を取得した場合の消費税の取扱いの見直し

3.法人税申告(地方税含む)の直前対策

(1) 法人税・地方税の税率の見直し

①税率の引下げ(所得課税)

税率の引下げ自体は平成27年度の税制改正で盛り込まれており、平成29年3月期(平成28年4月1日以後開始事業年度)では以下の税率が適用されます(参考までに、前年度における適用税率も併記します)。

| 税目 | H27.4.1以後 開始事業年度 |

H28.4.1以後 開始事業年度 |

|---|---|---|

| 法人税 | 23.9% | 23.4% |

| 地方法人税 | 4.4% | 4.4% |

| 住民税(法人税割) | 12.9% | 12.9% |

| 事業税(所得割) | 3.1% | 0.7% |

| 地方法人特別税 | 93.5% | 414.2% |

| 地方法人特別税を含めた事業税 | 6.0% | 3.6% |

| 法定実効税率 | 32.11% | 29.97% |

| 事業税(付加価値割) | 0.72% | 1.2% |

| 事業税(資本割) | 0.3% | 0.5% |

※外形標準課税適用法人・軽減税率不適用法人を前提とし、表中の税率は標準税率によっています。

上表からも明らかなとおり、本年度より、法人税及び事業税(所得割)の税率が引き下げられるとともに、地方法人特別税の税率が引き上げられています(全体としての事業税率は引き下げ)。この結果、法定実効税率が29.97%となり、30%を下回ることとなりました。

なお、消費税率の10%への引上げ時期が2年半先送りされたことに伴い、平成28年8月2日に与党(自由民主党及び公明党)より「消費税率引上げ時期の変更に伴う税制上の措置」が公表され、これに係る改正税法が同年11月28日に公布されました。これにより、当初予定されていた地方税の税率変更時期が下表の通り見直されています。

| 項目 | 改正の概要 | 当初の予定 | 見直し |

|---|---|---|---|

| 住民税(法人税割)の税率改正の実施時期の変更 | 標準税率を12.9%から7.0%に引き下げる改正 | 平成29年4月1日以後開始事業年度から適用 | 平成31年10月1日以後開始事業年度から適用(2年半延期) |

| 地方法人税の税率改正の実施時期の変更 | 税率を4.4%から10.3%に引き上げる改正 | ||

| 地方法人特別税の廃止時期の変更 | 地方法人特別税を廃止し、法人事業税(所得割)に復元する改正 |

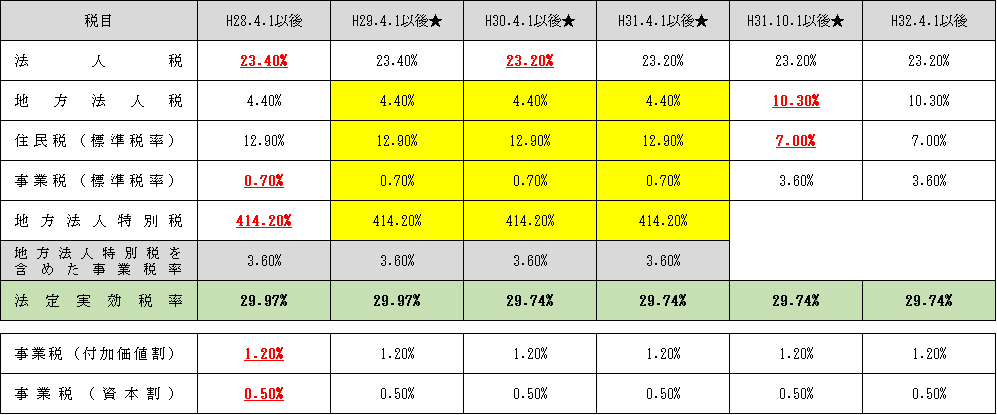

以上を踏まえ、今後の税率変更のスケジュールをまとめると下表の通りとなります(★:消費税率引上げ時期延期に伴う見直し)。

上表からも明らかなとおり、法定実効税率の引下げ時期には影響を及ぼさないため、税効果会計の適用には影響がないこととなります。

②外形標準課税の段階的拡大

事業税の税収に占める外形標準課税の割合が段階的に拡大され、平成29年3月期では、全体の8分の5を外形標準から得ることとされました。これに伴い、外形標準課税(付加価値割及び資本割)の税率が引き上げられ、対応して所得割(地方法人特別税を含む)の税率が引き下げられています。

③事業税の負担軽減措置(中堅企業への特例)

本特例自体は前年度から適用されており、本来、平成29年3月期で適用終了となる予定でしたが、平成28年度の税制改正によって外形標準課税の税率が(当初の予定より)さらに引き上げられたことに伴い、本特例の適用が2年延長されるとともに、控除割合が見直されることとされました。

具体的には、平成27年度から平成30年度までの4事業年度に限り、適用年度の税率で計算した税額から、前年度の税率で計算した税額を控除した金額(この税制改正による事業税(所得割+付加価値割+資本割)の増加額)に一定の控除率(下表参照)を乗じた額を事業税額から控除することとされました(地法H27附則8②~5、H28附則5②~⑦)。

(事業税増加額からの控除割合)

| 事業年度 | 控除率 |

|---|---|

| 平成27年度(平成28年3月期) | 50% 【改正なし】 |

| 平成28年度(平成29年3月期) | 75% 【改正】 |

| 平成29年度(平成30年3月期) | 50% 【改正・適用延長】 |

| 平成30年度(平成31年3月期) | 25% 【改正・適用延長】 |

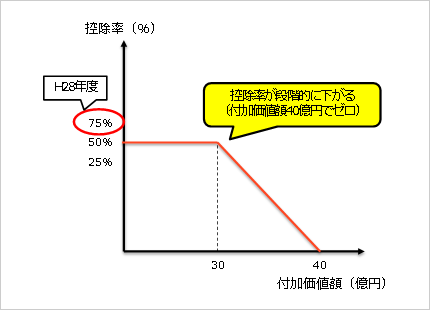

なお、付加価値額が30億円を超えると控除率が段階的に引き下げられ、付加価値額が40億円に達した段階で控除率がゼロとなる点は、従来と同様です(下図参照)。

この経過措置の適用を受けるときは、第6号様式別表5の7(平成27年改正法附則第8条又は平成28年改正法附則第5条の控除額に関する計算書)を作成し添付する必要があります。

(2) 欠損金の繰越控除制度の見直し

欠損金の控除限度額が段階的に引き下げられ、平成29年3月期における控除限度額は、控除前所得金額の60%となります(事業税の欠損金も同様)。繰越期間は9年であり、改正による変更はありません。

なお、平成28年度の税制改正事項ではありますが、控除限度割合は毎年5%ずつ引き下げられ、平成29年度(平成30年3月期)は55%、平成30年度(平成31年3月期)は50%(繰越期間も10年に延長)となります。繰越欠損金に係る税効果会計の適用に当たっては留意する必要があります。

また、以下の法人は控除限度額の制限から除外されます(平成28年度税制改正。法法57⑪)。

- 中小法人等(資本金5億円以上の大法人との間に完全支配関係のある法人を除く)

- 会社更生・民事再生手続中の法人(更生手続又は民事再生手続開始決定の日から、これらに係る計画の認可決定の日以後7年を経過する日までの属する各事業年度が対象。ただし金融商品取引所への再上場等があった場合、その日以後に終了する事業年度から対象外となる)

- 新設法人(法人の設立の日から7年を経過する日までの期間内の日の属する各事業年度が対象。中小法人等、大法人による完全支配関係のある法人、株式移転完全親法人を除く)

(続く)

プロフィール

税理士・公認会計士 鯨岡 健太郎(くじらおか けんたろう)

TKC全国会 中堅・大企業支援研究会会員

ホームページURL

税理士法人ファシオ・コンサルティング

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。