更新日 2015.05.11

TKC全国会 中堅・大企業支援研究会会員

税理士 岡野 訓

平成27年5月1日から施行される改正会社法は、ガバナンス関係の改正が中心ですが、企業集団関係の改正もあり、少なからず税務への影響もあります。当コラムでは、改正会社法概要とその実務対応について解説します。

1.「親会社等」「子会社等」の定義創設

- Point・・・

- 「親会社」「子会社」の定義のほかに、「親会社等」「子会社等」の定義が新たに加わりました。

「親会社等」とは、親会社のほか、株式会社の経営を支配している自然人のことを指します。また、「子会社等」とは、株式会社、合名会社、合資会社、合同会社以外の者がその経営を支配している場合の、その被支配法人をいいます。これには、子会社のほか、一般社団法人から支配されている株式会社などが対象となります。

2.親会社の株主による子会社の取締役への代表訴訟制度の創設

- Point・・・

- 企業グループの頂点に位置する株式会社が、その子会社の取締役等の責任について代表訴訟を提起できるようになりました。

子会社の取締役等が会社に損害を与えた場合、本来なら、損害を受けた子会社がその取締役に責任追及すべきです。ところが、仲間意識やかばい合いにより子会社がこれを怠るケースが多く見られました。また、その子会社の株主である持株会社でも同じ事がいえ、子会社の取締役の責任追及はなおざりにされるケースがありました。

(1) 特定責任追及の訴えの原告適格

次の要件のどちらかを満たす株主であれば責任追及の訴えを提起することが出来ます。

- ①6ヶ月前から引き続き株式会社の最終完全親会社等の総株主の議決権の100分の1以上の議決権を有する株主

- ②最終完全親会社等の発行済株式の100分の1以上の数の株式を有する株主

代表訴訟の対象となるのは、重要な子会社の取締役等の責任です。この責任のことを「特定責任」といいます。「特定責任」とは、改正会社法第847条の3④に定義があります。

○会社法第847条の3(最終完全親会社等の株主による特定責任追及の訴え)

4 第1項に規定する「特定責任」とは、当該株式会社の発起人等の責任の原因となった事実が生じた日において最終完全親会社等及びその完全子会社等( 省略 )における当該株式会社の株式の帳簿価額が当該最終完全親会社等の総資産額として法務省令で定める方法により算定される額の5分の1( 省略 )を越える場合における当該発起人等の責任をいう。

3.特別支配株主の株式売渡請求制度等の創設

- Point・・・

- 株式会社の特別支配株主は、他の株主に対し、その有する当該株式会社の全株式を当該特別支配株主に売り渡すことを請求することができるようになりました。

(1) 制度の概要

特別支配株主による株式等売渡請求の制度が創設されました。いわゆるキャッシュ・アウト制度です。要は、大株主が、少数株主から株式を取り上げる制度です。

○会社法第179条(株式等売渡請求)

株式会社の特別支配株主(株式会社の総株主の議決権の10分の9(これを上回る割合を当該株式会社の定款に定めた場合にあっては、その割合)以上を当該株式会社以外の者及び当該者が発行済株式の全部を有する株式会社その他これに準ずるものとして法務省令で定める法人(以下この条及び次条第1項において「特別支配株主完全子法人」という。)が有している場合における当該者をいう。以下同じ。)は、当該株式会社の株主(当該株式会社及び当該特別支配株主を除く。)の全員に対し、その有する当該株式会社の株式の全部を当該特別支配株主に売り渡すことを請求することができる。ただし、特別支配株主完全子法人に対しては、その請求をしないことができる。

この制度は、公開会社、非公開会社を問わず利用できる制度です。非公開会社では、事業承継対策に使えるとの期待があります。

事例 M&A前に少数株主から自社株式を買い集めてしまおう。

| 株主 | / | 株式保有割合 |

|---|---|---|

| A | / | 90% |

| B | / | 6% |

| C | / | 3% |

| D | / | 1% |

Aが他の少数株主から、自社株を強制的に買い取ります。

買取価格はいくらが妥当でしょうか。

①Aが法人なら、所法59条が適用される可能性があります。

②Bが個人なら、相法7条のみなし贈与課税に要注意です。

売り手と買い手のバリエーションで、税務上の買取価額が違ってきますので、事業承継対策で利用する場合には、売り手と買い手の課税関係に注意が必要です。

(2) 手続きについて

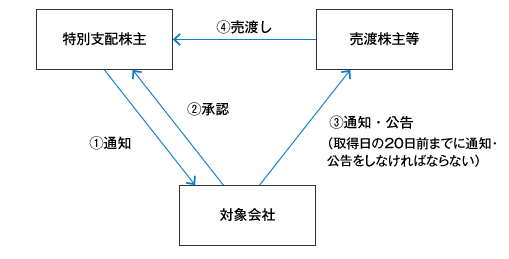

《手続きの流れ》

①通知

特別支配株主は、株式売渡請求をしようとするときは、対象会社に対し、その旨および一定の事項を通知し、その承認を受けなければなりません。

②承認

対象会社は、この承認をするか否かの決定をしたときは、特別支配株主に対し、その決定の内容を通知しなければなりません。

③通知・公告

対象会社は、株式売渡請求の承認をしたときは、特別支配株主が売渡株式等を取得する日の20日前までに、売渡株主等に対し、その旨、特別支配株主の氏名または名称および住所等を通知または公告しなければなりません。

この通知・公告をしたときは、特別支配株主から売渡株主等に対し、株式等売渡請求がされたものとみなします。

プロフィール

税理士 岡野 訓(おかの さとる)

TKC全国会 中堅・大企業支援研究会会員

- 著書等

-

- 『新会社法の実務Q&A』(共著・清文社)

- 『申告書からみた税務調査対策シリーズ』法人税の鉄則50、相続税の鉄則50、組織再編税制の鉄則30(共著・中央経済社)

- 『会社法の法務・会計・税務』(共著・清文社)

- 『実務目線からみた事業承継の実務』(共著・大蔵財務協会)

「税務弘報」「 週刊T&Aマスター」などにも執筆。

- ホームページURL

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。