更新日 2025.11.10

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

TKC企業グループ税務システム小委員会委員

TKC企業グループ会計システム小委員会委員

公認会計士・税理士 大谷 信介

現行リース会計基準では残価保証額は残存価額として償却されませんが、2027年4月1日以後に開始する会計年度から適用される新リース会計基準では残価保証額を残存価額とする取扱いが廃止されました。

法人税法も会計基準の変更にあわせた取扱いになりますが、経過措置として「経過リース期間定額法」が新設され、新リース会計基準を適用していなくても、企業の判断により「経過リース期間定額法」を採用できます。

本コラムでは、現行リース会計基準のまま「経過リース期間定額法」を採用した場合に、会計上の見積りに該当するかどうかの検討を行います。

当コラムのポイント

- 新リース会計基準と現行リース会計基準の残価保証額の取扱い

- 法人税法における残価保証額の取扱い

- 経過リース期間定額法の採用が会計上の見積りに該当するかの検討

- 目次

-

1.残価保証額の会計上の取扱い

企業会計基準第34号リースに関する会計基準(以下、「新リース会計基準」)は2027年4月1日以後に開始する連結会計年度及び事業年度の期首から適用されますが、企業会計基準第13号リース取引に関する会計基準(以下、「現行リース会計基準」)と比較して、リース借手の残価保証額の取扱いに差異が生じています。

(1) 残価保証

残価保証とはリース終了時に、リース物件の処分価額が契約上取り決めた保証価額に満たない場合には、借手に対して、その不足額を貸手に支払う義務が課せられる条件とされています(現行リース会計基準の適用指針第15項)。

例えば、下記の車両リース契約の場合、リース契約満了時に1百万(=残価保証3百万円―車両処分価額 2百万円)支払う義務があることをいいます。

- 残価保証3百万円

- リース料年間2百万円

- 2年契約

- リース満了時に車両の処分価額が2百万円(契約時にも処分価額は2百万円と見込まれている)

残価保証の取扱いは新リース会計基準第22項でも同様に定義されています。

(2) 現行リース会計基準の処理

残価保証額をリース料総額に含めたうえで(現行リース会計基準適用指針第15項)、残価保証額を残存価額として(現行リース会計基準適用指針第27項)、リース資産を償却するとされます。したがって、残価保証額は減価償却されません。

前述の事例でいくと(利子込法を前提)、リース資産の取得価額7百万円(=リース料2百万円×2年+残価保証3百万円)、残存価額3百万円、リース期間2年で償却することになります。

(3) 新リース会計基準の処理

残価保証に係る借手による支払見込額はリース料総額に含まれ(新リース会計基準第19項)、使用権資産の一部を構成して償却されるため、残価保証額を残存価額とする取扱いは廃止となりました(新リース会計基準 BC48項)。

前述の事例でいくと(利子込法を前提)、リース資産の取得価額5百万円(=リース料2百万円×2年+残価保証の支払い見込額1百万円)をリース期間2年で償却することになります。

また、新リース会計基準適用初年度の経過措置として、適用初年度の前期末のリース資産及びリース負債の帳簿価額に残価保証額が含まれる場合には、残価保証額を適用初年度期首時点における残価保証に係る借手による支払見込額に修正する必要があります(新リース会計基準適用指針第120項)。

2.残価保証額の法人税法上の取扱い

(1) 原則

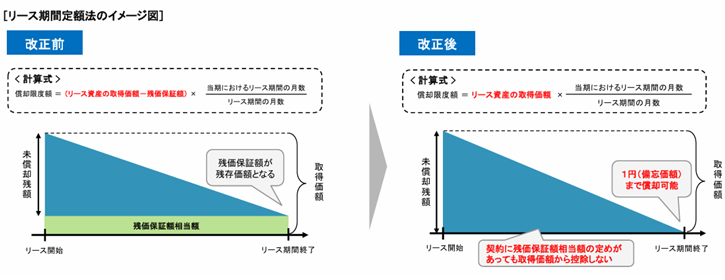

リース会計基準の改正により残価保証額を残存価額とする取扱いがなくなったため、令和9年4月1日以後に締結された所有権移転外リース取引に係るリース資産は、法人税法上も備忘価額1円まで償却できるようになりました(法令48の2①六・④、61①二イ・ハ)。

(出典:令和7年度法人税関係法令の改正の概要―国税庁1 新リース会計基準に対応する改正)

(2) 経過措置

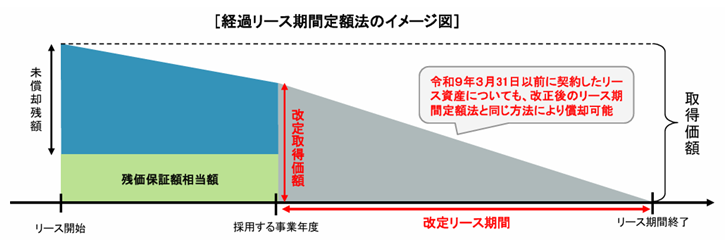

新リース会計基準は令和9年4月1日以後に開始する事業年度から強制適用となりますが、令和7年4月1日以後に開始する事業年度から早期適用も可能です。このため、令和9年3月31日以前に締結されたその取得価額に残価保証額に相当する金額が含まれるリース資産(経過リース資産)は、法人税法上、リース期間定額法に代えて、経過リース期間定額法を採用することができるようになりました。

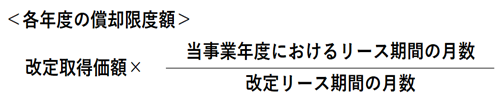

経過リース期間定額法では、経過措置を適用する事業年度の期首帳簿価額を改定取得価額、未経過リース期間を改定リース期間として償却を行います。

(出典:令和7年度法人税関係法令の改正の概要―国税庁1 新リース会計基準に対応する改正)

※改定取得価額 :経過措置を受ける最初の事業年度開始の時における期首簿価

※改定リース期間:経過措置を受ける事業年度開始の日からリース期間終了までの期間

経過措置の適用を受けるには下記の2つの要件を満たす必要があります。

- ①残価保証のあるリース取引(経過リース資産)全てに経過リース期間定額法を採用する(改正法令附則7②ただし書)。

- ②経過リース期間定額法を採用しようとする事業年度の申告書の提出期限までに所轄税務署に届出を提出する(改正法令附則7③、改正法規附則2)。

3.会計上の残存価額変更の取扱い

経過リース期間定額法の適用にあたり、新リース会計基準を適用する必要はなく、現行リース会計基準でも適用可能となります。現行リース会計基準を適用したまま経過リース期間定額法を採用すると、適用前事業年度では残価保証額を残存価額として取扱いますが、適用事業年度以降では、残価保証額相当額を含めて償却されるため、残存価額の取扱いが変更されます。

したがって、経過リース期間定額法を採用することで残存価額の取扱いを変更することが、会計上の見積りの変更に該当するかどうかの検討が必要となります。

(1) 残存価額の決定

減価償却に関する当面の監査上の取扱い(監査・保証実務委員会実務指針第81号)によれば、残存価額は各企業が合理的に見積りを行うべきですが(第19項)、法人税法の規定に従って計算している限りにおいて、不合理と認められる事情がない限りは監査上妥当なものとして取り扱うことができるとされています(第24項)。

(2) 平成19年度税制改正について

残存価額の取扱いが変更された事例としては、平成19年度税制改正が該当します。当該税制改正では、取得価額の95%相当額までしか償却できなかった残存価額を、償却が終了した事業年度等の翌事業年度以後5年間で均等償却できるように改正されました。

当該税制改正が行われた場合には、減価償却に関する当面の監査上の取扱い(監査・保証実務委員会実務指針第81号)が改正され、法人税制の改正に従い、5年均等償却を行う場合には、監査上妥当なものとして取り扱うこととされ(第43項)、残存価額の変更を会計上も認めるとされました。

(3) 経過リース期間定額法

経過リース期間定額法を採用した場合には残存価額を変更することになりますが、減価償却に関する当面の監査上の取扱い(監査・保証実務委員会実務指針第81号)は現段階では改正されておりません。したがって、法人税法の改正によって残存価額を変更することが監査上妥当かは明確ではありませんが、減価償却に関する当面の監査上の取扱い(監査・保証実務委員会実務指針第81号)では、基本的に法人税法で計算される減価償却費を会計上もそのまま監査上認めるという趣旨であることを考えると、現行リース基準を適用したまま経過リース期間定額法を採用することにより残存価額が変更されるとしても、監査上認められる余地はあると考えられます。

この連載の記事

プロフィール

公認会計士・税理士 大谷 信介(おおたに しんすけ)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

TKC企業グループ税務システム小委員会委員

TKC企業グループ会計システム小委員会委員

- ホームページURL

- 税理士法人大谷会計

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。