更新日 2025.09.22

TKC全国会 中堅・大企業支援研究会会員

TKC全国会 海外展開支援研究会 研修部会委員

税理士 中垣 光博

国境をまたぐ取引の取扱いとして、消費税には、内外判定、輸出免税等、輸入消費税、電気通信利用役務の提供に対する課税といった制度があります。これらの海外取引に関係する消費税法の制度について解説いたします。

当コラムのポイント

- 取引が「国内において」行われたかどうかの判定

- 輸出免税等と輸入消費税

- 電気通信利用役務の提供に対する課税

- 目次

-

1.電気通信利用役務の提供の課税

(1) 国境を越えた役務の提供に係る課税

インターネットによる電子商取引について、国内の事業者が行う場合と国外の事業者が行う場合とで課税上のバランスがとれていないことが指摘されていました。

そこで、課税の公平性を確保するために、国外事業者が国境を越えて行う電子書籍・音楽・広告の配信等の電子商取引には消費税を課すこととされました。いわば国境を越えるインターネット取引(役務提供)に係る輸入消費税というものです。

具体的には、電子書籍・音楽・広告の配信などの電気通信回線(インターネット等)を介して行われる役務の提供を「電気通信利用役務の提供」と位置づけ、その役務の提供が国内の事業者・消費者に対して行われるものについては、国内、国外いずれから行われるものに対しても、国内取引として消費税を課税することとされました。

(2) 電気通信利用役務の提供の範囲

「電気通信利用役務の提供」とは、インターネットという空間(場)の利用を不可欠とする以下のようなデジタル財やサービスの提供をいいます。

- ① インターネットを介してしか提供や使用許諾ができない商品

- ② インターネット上の場をビジネスの場所や機会として提供するサービス

具体的には、国税庁ホームページ「国境を越えた役務の提供に係る消費税の課税に関するQ&A」をご覧ください。

(3) 電気通信利用役務の提供の内外判定

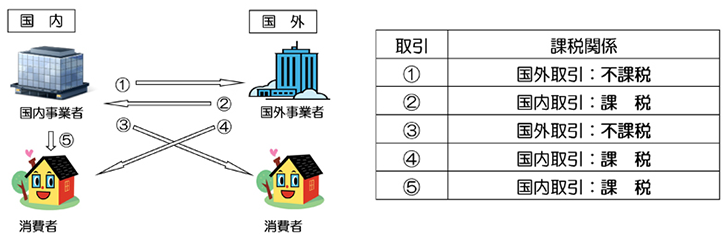

「電気通信利用役務の提供」の内外判定は、役務の提供を受ける者の住所等が国内にあるかどうかにより行います。

下図の②・④のような国外事業者からインターネットを通じて受けるデジタルサービスは、税関を通る貨物ではないため、課税することができませんでした(輸入消費税の課税の空白地帯)。そこで、サービスの消費地国で課税できるようにするため、内外判定の基準となる場所が「役務の提供場所(取引の場所)」から「役務の提供を受ける場所(消費の場所)」に変更されました。

出典:国税庁「国境を越えた役務の提供に係る消費税の課税について」

(4) リバース・チャージ方式

国外事業者が国外から日本に適切に申告納税することは期待しにくいため、リバース・チャージ方式が導入されました。リバース・チャージ方式とは、「電気通信利用役務の提供」に係る消費税の納税義務者を国外の役務提供者ではなく、国内の役務受領者とする方式です。ただし、リバース・チャージ方式が適用されるのは、「事業者向け電気通信利用役務の提供」を受ける国内事業者です。「消費者向け電気通信利用役務の提供」にはリバース・チャージ方式は摘要されず、国外事業者が申告納税することとなります。

2.事例研究

(1) 【ケース1】輸出入事務の委託

- ① A社はX国B社との間で商品を輸出入しているが、輸出入手続きを代行会社C社に委託している。

- ② C社は輸出入申告を自社名義で行い、C社名で輸出入許可書が交付されている。

- ③【輸入取引】C社からの請求書には、代行手数料の他にC社が納付した輸入消費税の実額が含まれているため、A社はこれを仕入税額控除の対象としていた。問題はないか。

- ④【輸出取引】A社はC社に代行手数料を支払い、C社から通関書類の一式を受領して保管し、B社への輸出を輸出免税として申告した。問題はないか。

輸出免税が適用されるのは、輸出申告をして輸出許可書の交付を受けた本人のみです。また、輸入消費税について仕入税額控除の適用を受けられるのも、輸入申告をして輸入許可書の交付を受けた本人のみです。

したがって、輸出許可書の名義人がC社であるため、A社は輸出免税の適用を受けることができません。また、輸入許可書の名義人がC社であるため、A社は輸入消費税について仕入税額控除の適用を受けることができません。

(出典:「海外取引の消費税 第4章 事例による制度確認と発想のトレーニング4-3」伴 忠彦 著)

(2) 【ケース2】輸出免税の例外

- ① A社はX国B社(消費税法上の非居住者で日本に事務所等はない)から材料の無償支給を受け(輸入)、国内工場で半製品に加工してB社に納品(輸出)している。

- ② 輸出入の申告手続きはA社が行うが、材料から半製品までの所有権はB社が一貫して保有し、A社は加工料(数量×単価)を受領している。

- ③ A社は消費税の申告上、材料輸入に係る輸入消費税を仕入税額控除の対象にするとともに、B社へ請求する加工料を輸出免税としている。

- ④ あるときA社は、B社側の事情に基づき「一定数の加工済み半製品をB社に戻さず、しばらく日本で保管してほしい」という依頼を受けた。

- ⑤ A社は国内で倉庫を借り、倉庫代110(税込)を支払い、仮払消費税10を仕入税額控除に含めるとともに、B社に保管料100を請求して輸出免税の対象とした。問題はないか。

A社がB社の依頼で行った日本国内の倉庫での保管業務は、材料の加工とは別の新たな役務の提供となり、輸出免税に該当しません。これは、役務提供の便益が国境を越えず、すべて国内で享受されて終わるため、国内取引として課税売上げとなるためです。

(出典:「海外取引の消費税 第4章 事例による制度確認と発想のトレーニング4-4-1」伴 忠彦 著)

了

この連載の記事

-

2025.09.22

第3回(最終回) 電気通信利用役務の提供の課税と事例研究

-

2025.09.01

第2回 輸出免税等と輸入消費税の課税

-

2025.09.01

第1回 海外取引に係る消費税の概要と内外判定

プロフィール

税理士 中垣 光博(なかがき みつひろ)

TKC全国会 中堅・大企業支援研究会会員

TKC全国会 海外展開支援研究会 研修部会委員

- 略歴

- 大学卒業後、コンパッソ税理士法人に入所し、運送業、小売業、建設業、製造業、飲食業等の税務申告業務に従事。その後、さくら綜合事務所において証券化業務、組織再編業務、事業承継コンサルティング業務に従事。

2007年11月、税理士法人TGNあすなを設立、独立して現在に至る。 - 主要著書

-

- 『SPC&匿名組合の法律・会計税務と評価』(清文社)(共著)

- 『外国税額控除制度を乱用する取引にかかる同制度の適用の可否』

- 『特定目的会社等における21年度改正のポイント』(税務弘報)

- 『三菱UFJ銀行海外展開支援サイト』記事執筆

- ホームページURL

- 税理士法人TGNあすな

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。