2023年10月にスタートするインボイス制度(適格請求書等保存方式)。中小企業経営者の関心は薄く、対応が遅れることによる混乱も予想される。そこで当誌では、山田商事という仮想企業を舞台に、インボイス対応への道のりをルポ形式で連載する。

- 前号までのあらすじ

- 食品卸会社を経営する山田太郎社長。税務顧問の佐藤二郎税理士からインボイス対応の必要性を説かれ、自ら陣頭指揮に立って進めることを決断、検討を始めるも問題山積み。次々に持ち上がる課題を一つ一つクリアしていきながら、システムの抜本的リニューアルにも取り掛かろうとしている。

暑さは和らぎ、秋の足音が聞こえてきた。

食欲の秋は、食品卸の山田商事にとっても書き入れ時。「この時期を逃さじ」と山田社長の鼻息も荒い。ここ数年のコロナ禍が「巣ごもり需要」を生み出したことで、今年の冬の中食需要も大いに期待できる。山田商事では、銘柄肉と産直野菜を組み合わせた「厳選鍋セット」を新商品として売り出すようで、年末年始商戦に向けて気勢を上げている。

今日は月に一度の巡回監査の日。いつものメンバーが顔をそろえる。

「ついにあと1年になりましたね」と佐藤税理士。

本業の活気を、インボイス対応へも繋げたいところだ。

複数インボイスか単独か

図表1

「今日は嬉しいご報告がありますよ」と開口一番に高橋監査担当。

「IT導入補助金(7月号連載③参照)が無事、採択されました!」

「おお、良かった! 佐藤先生と高橋さんのおかげだよ、われわれだけじゃ分からなかったからね」と山田社長。

「おめでとうございます。インボイス対応のSXシリーズ(販売管理システム)の導入もこれで前進できそうですね」と佐藤税理士も頬を緩める。

「そうだね、システムの導入も進めよう!」

「はい、でもその前に、インボイスの形態を決める必要がありまして……」

「そうなんだ、じゃあ早く決めようよ!」

「やる気十分ですね、社長」

佐藤税理士がにこやかに説明を始めた。

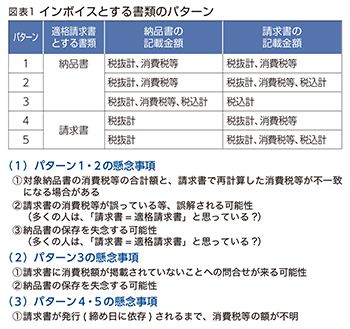

「新システムにおいてインボイスとなり得るのは納品書や請求書ですが、どちらを選ぶかでメリット、デメリットが異なってきます。こちら(図表1)をご覧ください。まず納品書と請求書の両方に消費税額を記載する場合(パターン1、2)です。メリットとしては、納品の都度、送り先が消費税額を把握することができますが、デメリットは、納品書と請求書のどちらが正しい消費税額なのか一見分かりにくいこと。端数処理の関係等で各納品書と月まとめ請求書の消費税額が一致しない場合には、さらに混乱を招くことが予想されます。納品書が保存されず、捨てられてしまう可能性もありますね」

「確かに。相手方が納品書を保管する習慣があるとは限らないものね。注意喚起が必要になるね」と山田社長。

うん、うん、と頷く佐藤税理士。

「次に、納品書のみに消費税額を記載する方法(パターン3)です。この場合には、請求書から消費税額の記載をなくしたことで問い合わせが来る場合もあるでしょうし、やはり納品書が誤って廃棄されてしまうリスクもありますね。そして最後は、請求書をインボイスとする場合(パターン4、5)ですが、納品書に消費税額の記載がなければ、月まとめ請求書がインボイスだと相手に伝わりやすいでしょう。ただ、納品の段階では消費税額を把握できなくなります」

「う~ん、一長一短あるんだね……決めきれないな」と頭を抱える山田社長。

ついに決まったインボイス

図表2、図表3(クリックで拡大します)

「実際に見ていただきましょうか」と佐藤税理士はバッグから書類(図表2)を取り出した。

「まずは、納品書をインボイスとする例(図表1のパターン3の場合)です。納品書がインボイスなので、納品書ごとに消費税額を計算し、端数処理を行っています」

「ああ、消費税額に端数が出る場合は『1つのインボイスにつき税率の異なるごとに1回の端数処理』だったよね」

「その通りです。この場合、納品書に登録番号や日付などインボイス情報が記載され、売り手も買い手もインボイスとしての保存義務があります。一方、請求書は単なる『支払額の取りまとめ資料』という位置づけとなります」

「ん? ちょっと待って。納品書は現場担当者が確認し、経理は月まとめ請求書を見て仕入を計上することが多いんじゃない? 請求書に消費税が書いてないと分かりにくいよね」と山田社長は椅子から飛びあがりそうになっている。

「もちろんそれを考慮して、請求書に『納品書の消費税等の合計額』を記載することも可能です(図表1のパターン1、2)。ただしその場合でも、あくまで消費税額等の計算はインボイスである納品書で実施しているので、相手側は納品書の保存が必要になります」

「なるほどね……。どちらにせよ納品書をインボイスとすると、相手側は納品書が保存されているかの確認作業が必要になるのか。ここは、手間や混乱を避けるためにもシンプルにしたほうが良いかもね」と、納得した様子の山田社長。

「次は、請求書をインボイスとした場合です。こちら(図表3)をご覧ください。この場合は、月まとめ請求書で消費税等を計算し、そこで端数処理をします」

「ああ、これは分かりやすい。この1枚で全て計算できるね」

「はい。請求書には、納品書の税抜合計額に消費税率を乗じて消費税額を算出、端数処理までここで行う流れです。登録番号や日付などインボイス情報はすべて記載されていますので、この1枚で済むことになりますね」

「デメリットは、月末にならないとインボイスの消費税額が判明しないことでしたよね……経理の対応はどうすれば?」と田中さん。

「2つ方法があります。1つ目は、月中では納品データを見ながら、税抜金額で売上計上しておき、月末にインボイスで消費税額を計算してから消費税仕訳を計上する方法。2つ目は、月中に消費税も含めて売上計上しておき、月末にインボイスの消費税額との差額を調整する方法です」

「消費税チェックが今より面倒になりそうですね……」

心配顔の田中さんに高橋監査担当が声をかける。

「新システムでは、請求明細データを都度、会計システムへ仕訳連動させることが可能です。消費税仕訳も自動で連動するので、かえって業務効率化が進みますよ」

「インボイスで仕訳が変わると大変になるとばかり思っていました。新しい販管システムを導入すれば、逆に効率化できるんですね」

田中さんの顔がぱっと明るくなる。

「ところで……」と山田社長が割って入る。

「結局、納品書と請求書、どっちをインボイスにすればいいの?」

「難しいところですね。将来的には取引先と納品時点でデータをやり取りするような時代がくるかもしれませんが、当面は月まとめ請求書でのやり取りが続くでしょうからね」

「ということは、月まとめ請求書だけに消費税等を記載して、それをインボイスとする形態がいいのでは……」と、田中さん。

山田社長が断を下した。

「よし、それじゃあ月まとめ請求書をインボイスにしよう!」

いよいよ新システム導入へ

図表4、図表5

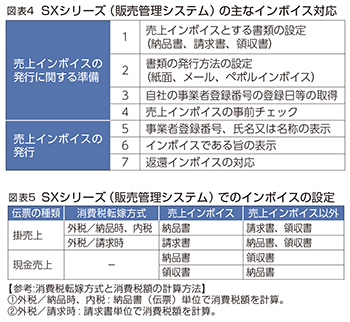

「インボイスの形態が決まったところで、販売管理システムの説明に入ります」

佐藤税理士が紙片(図表4)を取り出した。

「順番に見ていきますよ。まずは売上インボイスとする書類の設定ですね」

「まさに今、決まった話だね」

山田社長が手をポンと打った。

「はい、これがスタートになります。こちら(図表5)をご覧ください。御社では請求書をインボイスとしますので、請求書単位で消費税計算を行います。それ以外の納品書や領収書はインボイスではない、ということになります」

「さっき話に出てきた、納品書と請求書の両方をインボイスにするケースは載っていないようだね」

「ええ。請求書または納品書単独でインボイスの記載要件を満たすことができるので、あえて管理が複雑になる複数インボイスは現状、採用しない方針です」

佐藤税理士が田中さんの方にくるりと体を向ける。

「ところで田中さん、現在御社では請求書をどのように発行していますか」

「今は、ABCシステムの販売管理システムで請求書を印刷、封入し切手を貼り、投函しています」

「なるほど。手間はどのくらいかかりますか」

「繁忙期には作業に丸二日かかることもあります。封入作業で肩は凝るし、宛先を間違えないように神経を使いますね」

「それは大変だ。でも、良い解決策がありますよ。電子インボイスという技があるんです」

「聞かせてください!」

田中さんは興味津々だ。

電子インボイスとは

図表6、図表7(クリックで拡大します)

「図表4の2番目の話になりますが、新システムでは得意先ごとにインボイスの発行方法を選択できます。たとえばメールを選択することで、請求書作成後、一括送信できるようになるので封入や切手貼りの作業は不要になります」

「え、それって……」と山田社長が首をかしげながら「請求書PDFファイルを、メールソフトで送信すればいいだけなんじゃない」

「それじゃダメなんですよ。自社の請求書で電子発行しているものは、電子帳簿保存法(電帳法)の求める電子取引情報の保存方法に則した形で控えを保存しなればなりません。メールソフトで送信すると、保存の手間がかかってしまうんです」

「電帳法も出てきちゃうんだ。受け取る側だけでなく、自社発行の場合もそうなの?」

「はい。以前、受け取った書類について、電子取引や紙のものもすべて詳細を確認してもらいましたよね。それと同じことを自社発行の書類にも行っていただく必要があるかもしれません」

田中さんが反応する

「それについては高橋さんが注意喚起して下さっています。当社の請求書は大半が紙ですが、一部、EDI(電子データ交換)で取引をしており、これらを電帳法の求める方法で保存できるよう、対応していかなきゃと思っています」

「さすが田中さん」と佐藤税理士が笑顔を見せた。

「電帳法に完全対応する新システムに移行すれば、電子取引での保存義務もシステム任せにできます。一気に省力化・効率化が進みますよ。さて、続いて、発行されるインボイス(図表6)も見ていきましょう。登録番号等とともに『令和5年10月1日以降、当書類がインボイスとなります』との文言が記載され、得意先に御社のインボイス対応をアピールするとともに、請求書がインボイスとなることを事前に案内できます」

「さらに」と高橋監査担当が続ける。「制度スタート後には『当書類はインボイスに該当しますので、適切に保管してください』とインボイスである旨の文言に変わり、誤った廃棄や紛失を防ぐ注意喚起も入ります(図表7)」

山田社長と顔を見合わせながら田中さんが言う。

「今までなんとなく手探り状態でしたが、今回インボイスが決まり、システムについても詳しく聞けて、見通しが立った気がします」

「制度対応へ大きく前進しましたね。ここまで売り手の義務対応についてご案内してきましたが、来月はいよいよ山田社長が気にされていた『買い手のインボイス』の説明に入りましょう!」

佐藤税理士が腕まくりをして見せた。

……続く

参照:『電子取引・インボイス対応ワークブックVol.1 Vol.2』

構成/仲谷裕子(税理士法人山岸会計)、本誌・高根文隆