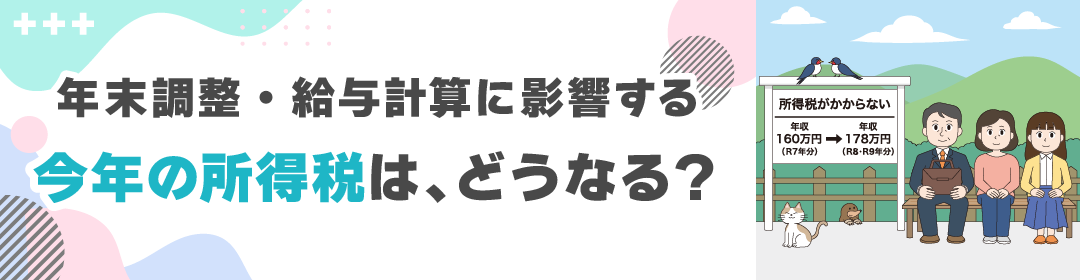

令和8年度税制改正によって、昨年に続き、今年も「基礎控除額」や「給与所得控除の最低保障額」が引き上げられます。

今年の年末調整からは、改正後の内容にもとづいて所得税を計算する必要があります。

また、従業員が扶養する配偶者・親族の控除を受けるための年収のボーダーラインや、パートやアルバイトの就労調整等にも影響があります。

改正の内容を正しく把握して、従業員へ早めにお知らせしましょう。

さらに、「物価上昇に連動して2年ごとに基礎控除額等を見直す」とされた点は、今回の改正において特に注目すべきポイントです。

今後は、定期的に年末調整事務や、その翌年の源泉徴収事務に変更が生じることが想定されます。今年限りではなく、定期的に変わる前提で対策することが重要です。

このページでは、次の内容をご確認いただけます。

- 所得税関連の改正内容(令和8年度税制改正)

- 事業者への影響

所得税関連の改正内容(令和8年度税制改正)

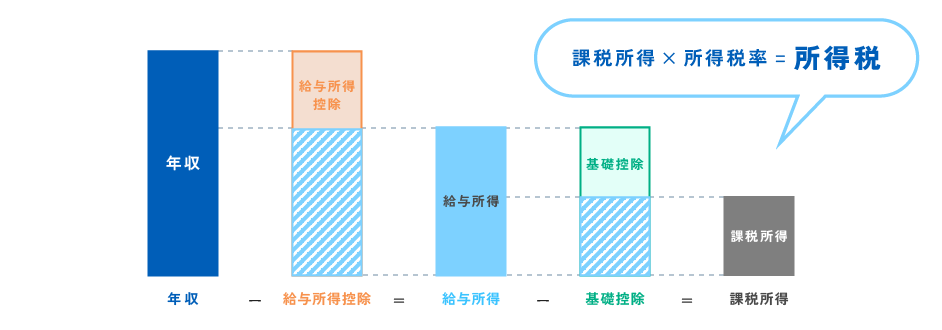

年収(年間給与収入)と所得の違い

改正の中身に入る前に、まずは混同しやすい言葉「年収(年間給与収入)」と「所得」の違いの確認です。

従業員に改正の内容や年末調整の注意点を説明する際に正しく伝えられるように、あらためてご確認ください。

年収(年間給与収入)

社会保険料や税金を引かれる前の、会社から支払われる総支給額を年収(年間給与収入)といいます。

源泉徴収票の「支払金額」欄の金額です。

給与所得

年収(年間給与収入)から、給与所得者の必要経費である「給与所得控除」を差し引いたものが給与所得です。

給与以外の所得がなければ、給与所得=合計所得金額となります。

課税所得

合計所得金額から、基礎控除や生命保険料控除等の所得控除額を差し引いたものが課税所得です。

課税所得に税率を掛けて所得税を算出します。

改正内容

主な改正内容は次のとおりです。

法令改正は令和8年12月1日に施行され、令和8年分以後の所得税について適用されます。国税庁ホームページの「令和8年度税制改正による所得税の基礎控除の引上げ等について」で、法令改正の詳細をご確認いただけます。

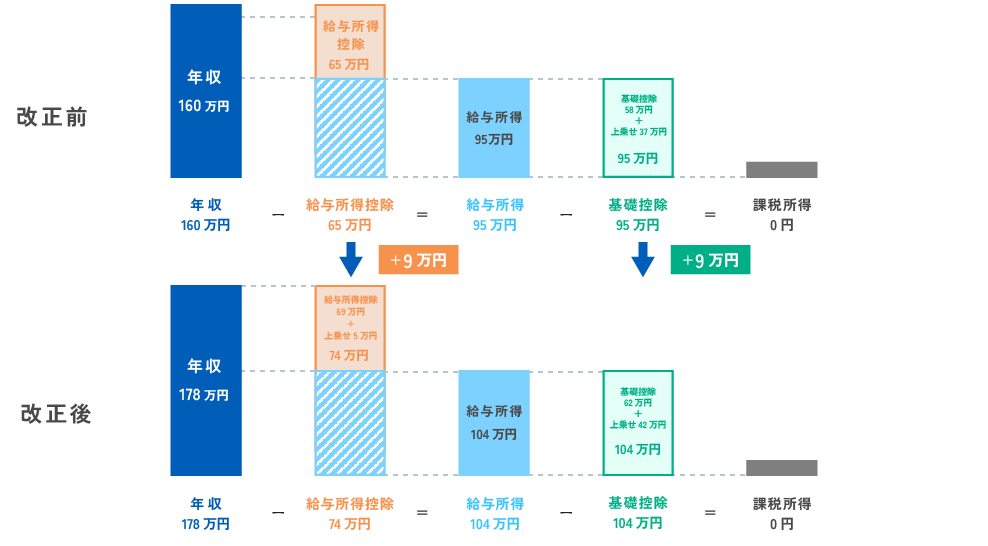

給与所得控除の引き上げ(所得税・住民税共通)

-

給与所得控除の最低保障額が65万円➡69万円に引き上げられました。

-

年収が220万円以下の場合は、上記❶の引き上げ額に5万円上乗せされ、

給与所得控除の最低保障額が 69万円+5万円=74万円になります(令和8年・9年限定の時限措置)。

(図表を表示)令和7年

給与所得控除の最低保障額 = 65万円

令和8年、9年

給与所得控除の最低保障額 = 69万円 + 上乗せ額 5万円 = 74万円(年収190万円以下の場合は+9万円)

基礎控除の引き上げ(所得税)

-

合計所得⾦額が2,350万円以下の場合、基礎控除が58万円➡62万円に引き上げられました。

-

合計所得⾦額が489万円以下の場合は、上記❶の引き上げ額に42万円上乗せされ、基礎控除が 62万円+42万円=104万円になります(令和8年・9年限定の時限措置)。(図表を表示)

令和7年

基礎控除 = 58万円 + 令和7年度税制改正の上乗せ額(10万円~37万円) = 68万円 ~ 95万円

令和8年、9年

基礎控除 = 62万円 + 上乗せ額 42万円 = 104万円(+9万円~+16万円)

-

合計所得⾦額が489万円超655万円以下の場合は、上記❶の引き上げ額に5万円上乗せされ、基礎控除が 62万円+5万円=67万円になります(令和8年・9年限定の時限措置)。(図表を表示)

令和7年

基礎控除 = 58万円 + 令和7年度税制改正の上乗せ額 5万円 = 63万円

令和8年、9年

基礎控除 = 62万円 + 上乗せ額 5万円 = 67万円(+4万円)

給与所得控除と基礎控除の引き上げを合わせて、所得税がかからない年収は、

160万円以下➡178万円以下になります(+18万円)。

従業員本人だけではなく、従業員が扶養する配偶者・親族の控除についても税制改正があります。

これによって、従業員が扶養する配偶者・親族の控除を受けるための年収のボーダーラインも変わります。

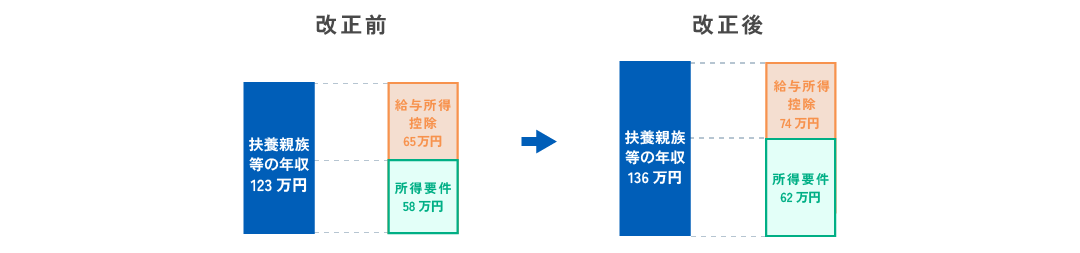

扶養控除等の所得要件の改正

-

給与所得控除の最低保障額が65万円 ➡74万円に引き上げられました。(図表を表示)

令和7年

必要経費に算入する金額の最低保障額 = 65万円

令和8年、9年

必要経費に算入する金額の最低保障額 = 74万円(+9万円)

-

基礎控除の改正にともない、扶養控除等の対象となる扶養親族等の所得要件が緩和されました。

扶養親族及び同⼀⽣計配偶者の場合 または ひとり親の⽣計を⼀にする⼦の総所得⾦額等の場合令和7年

所得要件 = 58万円以下

令和8年から

所得要件 = 62万円以下(+4万円)

給与所得控除の引き上げと所得要件の緩和を合わせて、扶養控除を受けられる親族の年収は、

123万円以下➡136万円以下になります(+13万円)。

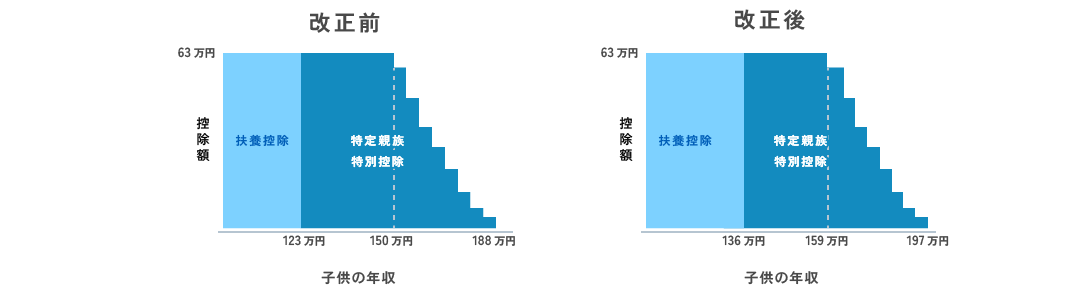

特定親族特別控除への影響

扶養控除等の所得要件の改正により、特定扶養控除(63万円)を受けられる従業員の19歳~22歳の子供の年収は、123万円以下➡136万円以下になります(+13万円)。

昨年創設された特定親族特別控除の要件は変わりませんが、給与所得控除の最低保障額が9万円上がったことで、年収で見るとボーダーラインが変わります。

- 特定扶養控除相当額(63万円)を受けられる子供の年収

150万円以下➡159万円以下 - 控除額が縮小するが一定の控除を受けられる子供の年収

188万円以下➡197万円以下

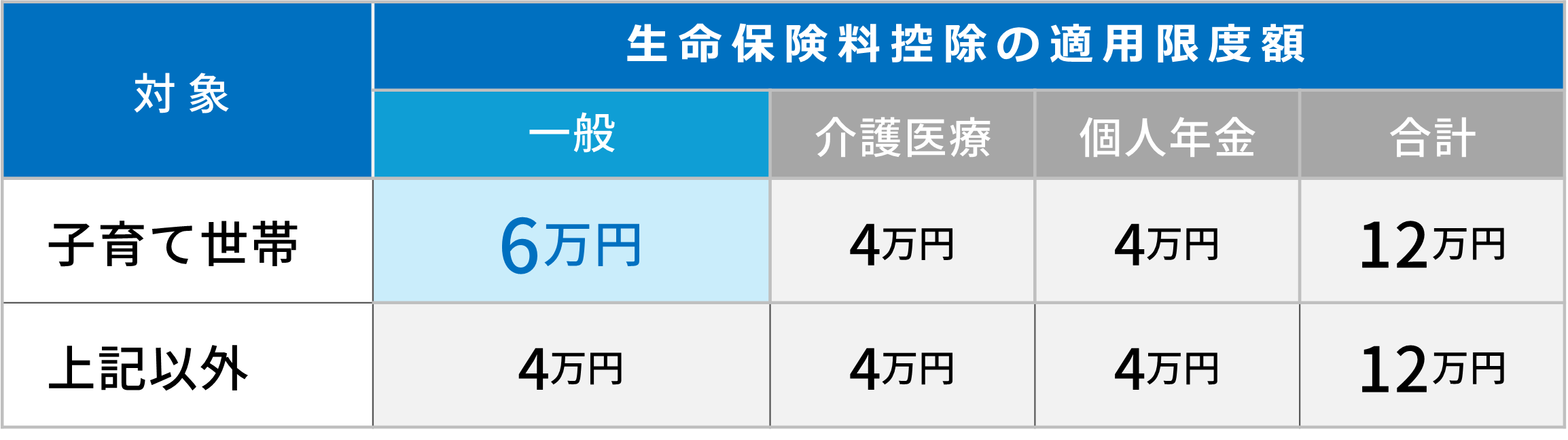

年齢23歳未満の扶養親族を有する場合の生命保険料控除の特例の創設

令和8年分と令和9年分(2026年分と2027年分)の2年限定で、23歳未満の子供を持つ世帯を対象に、所得税の生命保険料控除が一時的に拡充されます。

保険料控除申告書に23歳未満の扶養親族の氏名等を記載して申告することで、この特例の適用を受けられます。対象となる従業員の申告漏れがないように、年末調整前に社内へ周知しましょう。

- 23歳未満の扶養親族がいる場合、一般の生命保険料控除※の上限額が4万円➡6万円に引き上げられます。

- 共働きの場合は、夫婦それぞれが支払った生命保険料について控除を受けられます。

- 介護医療保険料控除・個人年金保険料控除の上限と、生命保険料控除全体の合計上限(12万円)は変わりません。

平成24年1月1日以後に契約した「新しい制度」の生命保険が対象です。

事業者への影響

自社の手当等を見直す必要があるか検討

従業員に住宅手当や家族手当等を支給している場合は、「基礎控除額」や「給与所得控除の最低保障額」の引き上げの影響で、自社の手当等の支給条件を見直す必要があるか検討しましょう。福利厚生制度や給与規定等の見直しが必要となる場合もあります。早めに対応して、従業員に周知することをおすすめします。

また、今回の改正で「物価上昇に連動して2年ごとに基礎控除額等を見直す」とされました。

そのため、基礎控除額等の変動の影響を受けにくい規定の検討が必要となる場合もあります。

(例)

・扶養親族に当たる家族を家族手当の支給対象としている場合

扶養控除を受けられる親族の年収が123万円➡136万円になったことで、手当の支給対象者が増える可能性があります。

手当の支給対象の範囲が広がることを従業員に周知しましょう。

・「給与所得○○円以下」等、従業員本人や家族の所得を支給条件にしている場合

給与所得控除が65万円➡74万円に9万円引き上げられたため、手当の支給対象者が増える可能性があります。

手当の支給対象の範囲が広がることを従業員に周知しましょう。

また、所得要件の改正に合わせて、支給条件「給与所得○○円以下」の金額を引き上げる等、検討しましょう。

・「収入○○円以下」等、家族の収入を支給条件にしている場合

今回の改正の影響で、従業員の家族がより多く働くようになり収入が増えると、手当の支給対象から外れる可能性があります。支給条件「収入○○円以下」の金額を引き上げる等、検討しましょう。

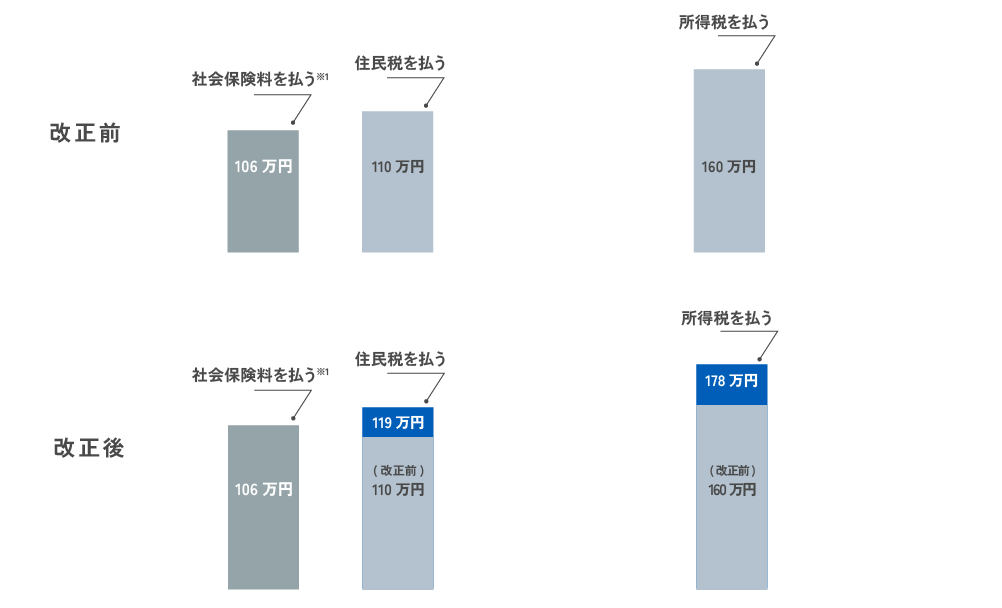

「社会保険料を払う年収ライン」を超えた場合の影響もご確認ください!

「所得税がかかる年収ライン」が178万円になりました。一方で、従業員の年収が増えると、一定の条件の下、従業員に社会保険への加入義務が生じたり、配偶者等の社会保険の扶養から外れて従業員自身が国民健康保険・国民年金に加入する義務が生じたりします。

従業員から質問を受ける可能性があるため、あらためて「社会保険料を払う年収ライン」を超えた場合の影響についてもご確認ください。

従業員が51人以上の企業

・週の所定労働時間が20時間以上、・賃金が月額8万8,000円以上※(年収計算で約106万円、残業代・賞与・通勤手当・臨時の手当は含まない)、・2か月を超えて働く予定がある、・学生ではない

※ 当要件は令和8年10月以降廃止される予定です。

(参考)

社会保険料の負担増(年収 約106万円以上)

(例)協会けんぽの場合

年額 約15万円 月額 約1万2,500円(介護保険料なし、社保の標準報酬月額8万8,000円、協会けんぽ栃木県で試算)

住民税の負担増(年収119万円以上)

年額 7,200円 月額 600円(年収120万円、均等割額4,700円、所得割率10%、森林環境税1,000円で試算)

所得税の負担増(年収178万円以上)

年額 2,500円 月額 200円(年収183万円で試算)

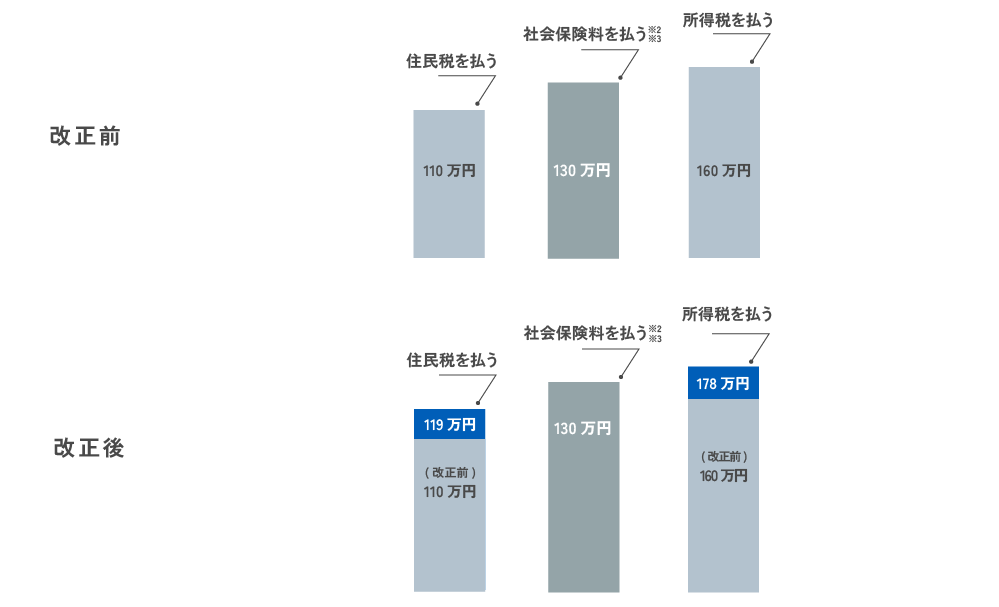

従業員が50人以下の企業

そのため、従業員自身で「会社の社会保険」または「国民健康保険・国民年金」に加入する必要があります。

これにより、19歳~22歳で年収150万円未満の場合は被扶養者になれます。年収が150万円以上になると被扶養者から外れ、自身で「会社の社会保険」または「国民健康保険・国民年金」に加入する必要があります。

詳細はこちらをご確認ください。

・全国健康保険協会(https://www.kyoukaikenpo.or.jp/g7/cat710/sb3160/sb3180/sbb3180/1979-6173/)

・日本年金機構(https://www.nenkin.go.jp/oshirase/taisetu/2025/202508/0819.html)

(参考)

住民税の負担増(年収119万円以上)

年額 7,200円 月額 600円(年収120万円、均等割額4,700円、所得割率10%、森林環境税1,000円で試算)

社会保険料の負担増(年収130万円以上)

(例)協会けんぽの場合

年額 約18万7,200円 月額 約1万5,600円(介護保険料なし、社保の標準報酬月額11万円、協会けんぽ栃木県で試算)

(例)国民健康保険、国民年金の場合

国民健康保険年額 約8万3,600円(月額 約7,000円*1)、国民年金年額 約21万6,000円(月額 約1万8,000円*2)

合計年額 約29万9,600円 月額 約2万5,000円

所得税の負担増(年収178万円以上)

年額 2,500円 月額 200円(年収183万円で試算)

特に社会保険料の負担は大きいため、影響を従業員に理解してもらったうえで、どのくらい働くか確認しましょう。

社会保険に加入すると、社会保険料を支払うことで手取りが減る可能性がありますが、従業員には将来もらえる年金額が増える・病気等の際に給付金が受け取れる等の長期的なメリットもあります。従業員が総合的に判断できるように情報提供することが重要です。

厚生労働省の「社会保険適用拡大特設サイト」に、事業者向けの資料や従業員向けの社会保険加入に関する案内がまとめられています。必要に応じてご確認ください。

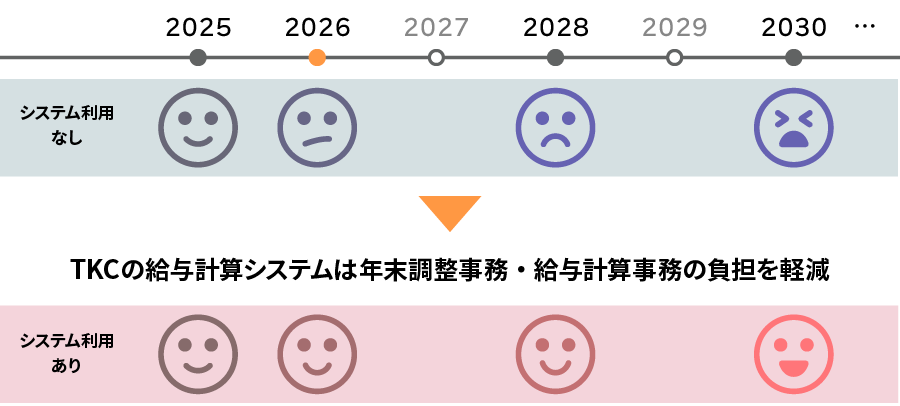

TKCの給与計算システムは、見直しが繰り返される制度改正によって

煩雑になる年末調整事務・給与計算事務の負担を軽減します

「令和8年分の年末調整」と「令和9年以降の給与計算」も、これまでどおりシステムが自動で適切な控除額や所得税率を適用し、従業員ごとの税額等を正確に計算します。

年末調整の電子化で会社全体の生産性向上

- TKCまいポータルやPXまいポータルを利用して年末調整計算を電子化すると、年末調整に関する申告書等をWebで手間なく配付・回収できます。

- 従業員が画面の案内に沿って入力した内容をシステムがチェックします。また、入力した給与収入や公的年金収入にもとづき、所得の見積額と控除額を自動で正しく計算します。

- 従業員から提出された申告書のデータを年末調整計算に利用できるため、給与担当者の入力作業を省力化できます。

- 「パートやアルバイトへの支給累計額」「配偶者控除を受けられる年収までの余裕額」「社会保険の加入対象となる年収までの余裕額」を確認できます。

- 従業員が就労調整する際の参考情報として、給与明細に1月からの課税支給額合計を表示できます。

- 社会保険の短時間労働者に該当しそうな人を確認できる機能もあります。

給与計算も安心です!

TKCの給与計算システムは

制度改正に迅速に対応します

詳細はTKC会員事務所に

ご相談ください