2025年4月号Vol.138

【トレンドビュー1】地方公会計情報の付加価値向上とさらなる活用へ──「今後の地方公会計のあり方に関する研究会」報告書のポイント

総務省自治財政局 財務調査課 課長補佐 最上 桂

2024年12月27日に「今後の地方公会計のあり方に関する研究会」の報告書を公表しました。

本研究会は約10年間の統一的な基準の運用で見えた課題を改善することにより、地方公会計情報の評価可能性を向上させるとともに、その価値を認識した〝活用〟が当たり前になる環境を目指し、22年8月から2年にも及ぶ議論を行っていたものです。

本稿では、報告書の中でも、地方公会計情報特有の付加価値を最も表す貸借対照表の改善に係る内容についてご紹介します。

地方公会計情報の活用に向けた改善

地方公会計情報は、「発生主義による正確な行政コスト」や「資産・負債(ストック)の総体」など、既存の現金主義会計情報からでは把握することのできない特有のものであって、中長期的な財政運営やストックマネジメント等への活用が期待されるものです。

一方で、民間企業等では考慮する必要のない特有の制度の影響等もあって、せっかく整備した情報であっても、表示される数値の確からしさ、評価可能性などに課題がありました。要すれば地方公会計情報特有の付加価値を十分発揮できていない面がありました。

さらなる活用推進のためにも、こうした課題の解決は必要不可欠だったのです。

■「所有外管理資産」の資産計上

一つが「所有外管理資産」の資産計上に係る改善についてです。

所有外管理資産とは、地方公共団体において一定の負担を伴って整備され、当該団体が法令等に基づく管理権限を有するものの、所有権を有していない資産のことで、例えば、指定区間外の国道、いわゆる3桁国道などが該当します。

現状、所有外管理資産は〈資産の部〉に計上されていない一方で、整備費用として地方公共団体が地方債を財源に充てている分は〈負債の部〉に「地方債」として計上されるため、資産と負債の計上状態にアンバランスさが生じている状況にありました。これでは表示される数値の正確な評価に限界があり、また当該団体における実質的なフルコスト情報の網羅性も失われていることになります。

こうした状況を改善するため、今回、所有外管理資産の資産該当性を改めて整理し、当該資産を原則資産計上するものと整理しました(図表1)。

とはいえ、所有外管理資産に該当しうる資産を網羅的に計上するとなると、地方公共団体の負担はそれだけ大きくなってしまう懸念があります。よって、数値の評価可能性と地方公共団体の負担のバランスも考慮し、資産規模から見て重要性の乏しいものについては計上しないことを許容することとしたところです。

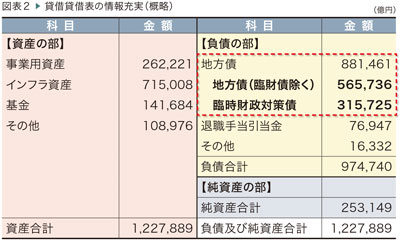

■ 貸借対照表の情報充実

もう一つが、貸借対照表の負債の部における情報充実です。

統一的な基準における貸借対照表では、〈資産の部〉の表示科目が豊富な一方で、〈負債の部〉の情報は細かく区分掲記されておらず、負債の大宗を占める地方債もその総額しか表示されていません。これは企業活動において借入金は借入金でしかないがゆえに、わざわざその内訳を表示するまでもないというところにあると考えられますが、地方公共団体における借入金である地方債も同様に考えてよいのでしょうか。

ご承知の通り、一口に地方債といっても、多種多様な制度的な位置付けの違いがあります。さすがに総額だけでは表示される数値の横比較可能性も担保できないと考えられます。

こうした状況を改善するため、地方債の内訳を表示し情報充実を図ることとしました(図表2)。

一方で、貸借対照表上に地方債の内訳を詳細に表示することは、地方公共団体における業務負担はもちろん、情報開示の観点からはかえって分かりづらくなるなどのデメリットも考えられるところです。よって、「追加項目の表示に係る付加価値」と「地方公共団体の負担のバランス」の両面を考慮し、決算統計等の現金主義会計情報でも区分掲記されることが多く、地方債全体に占めるシェアも大きい「臨時財政対策債」のみを区分掲記することとしました。

おわりに

報告書では、紹介した内容のほか、固定資産台帳に係る改善についても整理しているところです。これらを踏まえた財務書類等については、整備事務に係る負担も勘案し、26年度決算を対象とした財務書類までに整備することとしたほか、これまで様式しか示してこなかった附属明細書の作成要領を提示するなど、早期作成に向けた効率化策等も示しているところです。

◇ ◇ ◇

地方公共団体の皆さまには、報告書の内容を確認いただき、地方公会計の整備はもちろんのこと、より一層の活用につなげていただきたいと思います。

今回の改善は〝一里塚〟でしかありません。改善された統一的な基準の運用状況等も含め、今後も不断の検討・改善をしていき、よりよい地方公会計制度を実現していければと考えております。

掲載:『新風』2025年4月号