更新日 2026.06.29

TKC全国会 中堅・大企業支援研究会会員

税理士・公認会計士 鯨岡 健太郎

ABC(活動基準原価計算)は、間接費増大により従来の原価計算では見えにくくなった製品・サービスの採算性を、活動別に可視化する手法です。本コラムでは、設例を通じて採算性の誤認リスクを示し、価格決定の精度向上、不採算業務の可視化、意思決定の高度化につながる導入メリットと、経営視点で押さえるべき留意点を解説します。

当コラムのポイント

- 伝統的な原価計算の限界

- ABCの本質と効果

- 経営管理への発展的活用

- 目次

-

前回の記事 : 第1回 伝統的な原価計算の限界とABC(活動基準原価計算)

前回のコラムでは、伝統的な原価計算の限界とABC(活動基準原価計算)の概要について解説しました。今回のコラムでは、ケーススタディを用いて、ABCのメリット・デメリットおよび実務における活用のポイントを整理します。

1.ケーススタディ

ここでは、簡単な数値例を用いて、伝統的な原価計算とABCの違いを確認します。

〔前提条件〕

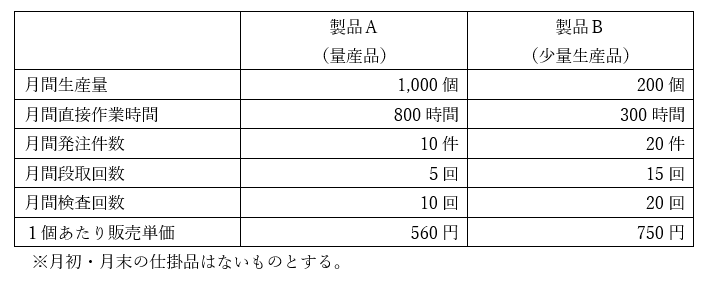

(1) 製品の生産・販売データ

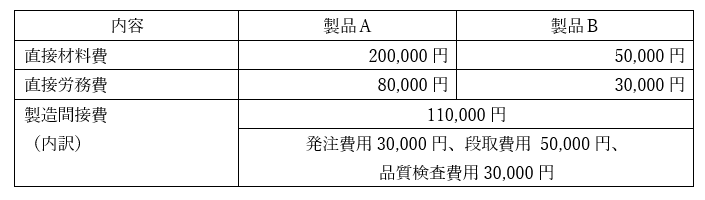

(2) 月間発生費用に関するデータ

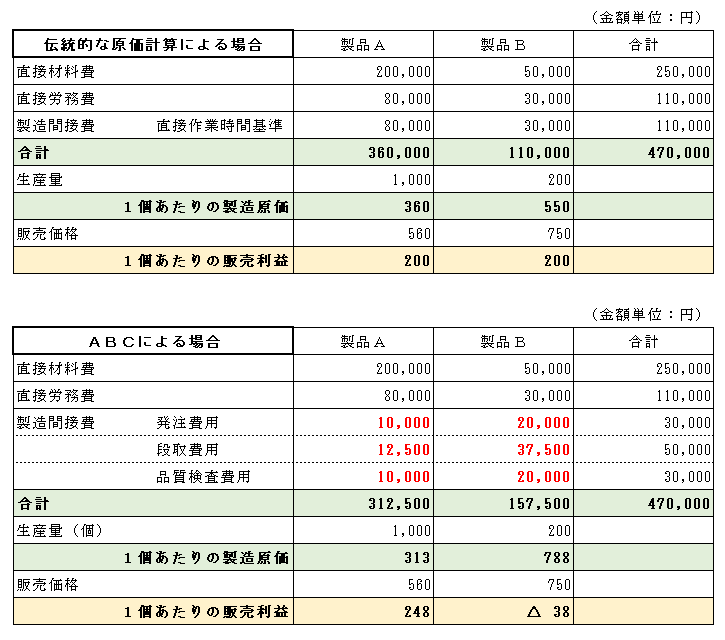

(3) 計算結果の比較

伝統的な原価計算では、製造間接費は「直接作業時間」を基準として各製品に配賦されます。その結果、製品Aと製品Bの1個あたりの販売利益はいずれも200円となり、それぞれ採算の取れる製品であるように見えます。

しかしながらABCによれば、製造間接費は「活動」ごとにその消費量に応じて配賦されます。結果的に製品Bにはより多くの製造間接費が配賦されることになり、製品Aの採算性はより高いものであることが明らかとなった一方、製品Bの1個あたりの販売利益はマイナスであることがわかりました。

このように、活動の消費量に応じて製造間接費の配賦基準をそれぞれ設けることによって、より実態に即した原価の把握が可能となるのです。

2.ABCのメリット・デメリット

伝統的な原価計算手法と比較して、間接費の配賦基準を柔軟に設定できるABCでは、以下のようなメリットがあると指摘することができます。

(1) コストの発生を忠実に反映した原価を把握できる

ABCは原価計算対象(プロダクト)の生成過程で消費された「活動」ごとに間接費の配賦計算を行うことから、従来の原価計算手法と比べ、より実態に即した原価を把握することが可能となります。また、ABCは製造活動のみならず、その前後にある間接業務活動も含めて計算を行うことから、プロダクトの生成に要するコストをより包括的かつ正確に把握することができます。

(2) 適切な販売価格設定につながる

(1)の帰結として、より適切な販売価格の設定が可能になると考えられます。間接業務活動の影響も含めて算定された原価を把握することで、プロダクトごとの採算性をより適切に判断することができます。

(3) 業務プロセスの改善につながる

ABCでは識別された「活動」ごとにコストを集計していきますので、活動単位でどれだけのコストが発生しているかを可視化することができるという副次的な効果をもたらします。これにより、「どの活動が非効率化なのか」や「プロセス全体を通じてどこにムダがあるか」を特定しやすくなります。こうした情報は、戦略的なコストマネジメントの観点から非常に重要な示唆をもたらすものです。これは後述するABM(Activity-Based Management:活動基準管理)の出発点になります。

しかしながら、ABCには以下のようなデメリットや導入上の課題も指摘することができます。

(1) 必要なデータの整備に多くの工数を要する

ABCを導入するためには、まず「活動」を定義し、活動ごとにどのようなコストが生じているかを把握する必要があります。そのためには、ある程度の時間をかけて活動別コストのデータを収集・蓄積する必要があり、相応の工数と時間を要する点が課題となります。

(2) コスト・ドライバーの迅速なデータ収集体制の構築が必要

原価を迅速かつ正確に計算するためには、リソース・ドライバーやアクティビティ・ドライバーとなる指標を迅速に把握する必要があります。そのため、部門を横断したデータ収集のための組織的な協力体制を構築することが求められます。

(3) 制度としての原価計算(財務会計目的)に採用するためのハードル

制度としての原価計算とは、複式簿記の仕組みに落とし込んで計算結果を会計帳簿に反映させ、財務諸表の作成まで使用される原価計算の仕組みであり、端的には「会計システムに組み込まれた原価計算」ということです。

ABCを「制度としての原価計算」として会計システムに組み込むためには、活動ごとに行われる複雑な配賦計算のひとつひとつを、複式簿記を通じて会計帳簿に反映させることが必要となります。配賦計算が複雑であるがゆえに、伝統的な原価計算手法と比較して処理すべき件数が膨大となり、システム対応や運用面での負荷が大きくなることから、導入上のハードルが高くなる可能性があります。

3.ABCが適合する企業

ケーススタディにより、間接費が多様な活動から構成されているほど、伝統的な原価による計算結果との間に乖離が生じる可能性が高いことがわかりました。

このことから、ABCは、特に間接費の構成比が高い企業や、取り扱う製品やサービスの種類が多く、それぞれの製造・生成のために消費する活動量に大きな差があるような企業においては、適合的な原価計算手法であると考えられます。

4.ABC原価情報の発展的活用~ABMとABB

ABCを適用することで、コストの発生と「活動」との関係性が可視化される(活動別のコストが明らかとなる)ことから、次のステップとしては「その活動自体が本当に必要なものなのかどうか」という観点から、業務プロセスそのものを管理・改善するという動きが考えられます。これをABM(Activity-Based Management:活動基準管理)といいます。

ABMでは、(ABCによって識別された)各活動を「付加価値活動(顧客や企業に価値をもたらす活動)」と「非付加価値活動(省略・縮減すべき活動)」に分類し、後者の削減を通じてコスト構造を根本から見直します。たとえば物流企業において、「配送ルートの最適化により返送・再配達コストを削減する」という判断はABMの実践例として捉えることができるでしょう。

また、ABCやABMの考え方を予算編成に応用したものとして、ABB(Activity-Based Budgeting:活動基準予算)というものがあります。これは、ABCから得られたデータをもとに、製品等の生産計画から必要となる「活動」の量を見積り、その活動を遂行するために必要な資源の消費量はいくらになるかを考え、そこから活動ベースで予算を編成する(ボトムアップ予算)というものです。

ABCにより活動コストを正確に把握し、ABMによってムダな活動を排除・改善し、さらにABBによって生産・販売計画に適合する活動ベースの予算管理を行うことができれば、企業の生産性・採算性の向上に大きく貢献する仕組みになるはずです。

5.おわりに

ABCは、より正確な製品原価の計算を達成しつつ、その主要な効果はABMやABBと組み合わせることで、経営管理の強力なツールになることがわかりました。一方で、これを制度会計に組み込もうとすると大変な労力を要するなど、導入に向けてのハードルはかなり高いものと考えられます。

しかし、だからといって全く手をつけないのも勿体ない話です。例えば、特定のプロジェクトについて、採算性を判断するための原価情報をABCで算定する等、まずは限られた用途から部分的な活用を試みるところから始められてはいかがでしょうか。

了

この連載の記事

テーマ

プロフィール

税理士・公認会計士 鯨岡 健太郎(くじらおか けんたろう)

TKC全国会 中堅・大企業支援研究会会員

- 略歴

- 『税理士法人ファシオ・コンサルティング パートナー 税理士・公認会計士。

1998年公認会計士試験(第二次試験)合格後に大手監査法人に入所。その後大手税理士法人勤務を経て2009年より現職。2002年公認会計士登録、2005年税理士登録。 - 主要著書

- 『詳解 賃上げ促進税制』(清文社、2024年)

『中小企業の判定をめぐる税務』(清文社、2021年)等がある。 - ホームページURL

- 税理士法人 ファシオ・コンサルティング

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。