全国でも有数規模の信用組合として知られる長野県信用組合が展開している専用当座貸越の融資商品に注目が集まっている。地域に密着した堅実な経営を実践しつつ、金融・情報仲介機能をブラッシュアップする同信組の、短期継続融資への取り組みをリポートする。

長野県信用組合

金融検査マニュアルが制定されたのは1999年。中小・零細企業に対しても資産査定を厳格化するあり方は、すぐに全国の金融機関を網羅していった。結果、不良債権(要管理先以下)比率が2割を超えるような金融機関も現れ、規模の大小問わず公的資金の注入を受けるところが頻発したのは記憶に新しい。

長野県信用組合も例外ではない。金融検査マニュアルのもとに検査を受けたのは2000年の11月で、不良債権比率は10%超と評価された。信金や信組といった協同組織金融機関のなかでは優良な方だったが、それでも深刻な数字であることには変わりはない。

当時、審査畑で奮闘していた竹内三明執行役員・経営支援部長はこう述懐する。

「不良債権と認定されれば貸倒引当金を積まねばならず、その引当金を飲み込む能力が問われます。能力がなければ公的資金の注入などということもある。そうならないよう、当組合は最優先課題として、不良債権の整理回収および直接償却・債権売却による処理に奔走しました」

竹内三明執行役員・経営支援部長

ちなみに、その後、同信組の不良債権比率は減少していき、2010年度には2%台という県下最低水準にまで下げることができた。

一方で、まさに宿命のごとく預貸率の低下に悩まされる。不良債権処理に傾注するあまり、新規融資に手が回りにくくなってしまったのだ。そのプロセスでは金融検査マニュアル「中小企業編」の公開や「リレーションシップバンキング」という概念の普及、あるいはリーマンショック、金融円滑化法の施行などもあり、〝いかに取引先に寄り添うか〟が金融機関の役割と目されるようにはなったが、かけ声通りには預貸率は回復しない。

「不良債権比率を落として引き当ても万全。健全な金融機関という評価をいただいている分、預金は伸びるのですが、やはり融資の部分は努力の割に伸びないという状況が続きました。貸金は放っておくと約定弁済で確実に減っていきますからね。いろいろな意味で難しかった」(竹内部長)

〝短コロ〟への回帰

長野県信組の預貸率が回復に向かい始めたのは、リーマンショック後。会社分割やエグジットなど、新しい再生支援の手法を見いだしながら、コンサルティング機能を強化していき、資金ニーズを発掘していく。加えて、取引先の使い勝手の良い商品の開発へと舵(かじ)を切るようになる。竹内部長は言う。

「オーバーバンキングが喧伝(けんでん)されるようになり、あちこちで不毛な金利競争が勃発するようになりました。薄利多売のたたき合いですね。しかし、実際、われわれが苦労して金利を0.1%引き下げたからといって、経営者にどれだけのメリットが期待できるでしょうか。1億円の借り入れで考えてみても10万円です。そう考えると、金利以外の分野で、お客さまにとっての利便性を追求した商品を提供すべきではないかという考え方にシフトするのは当然のなりゆきでした」

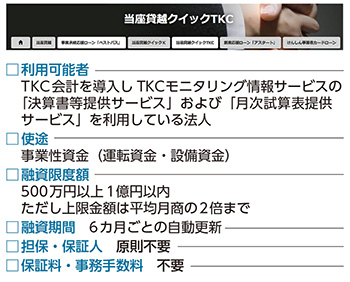

結果、開発されたのが2017年に発売された『クイックK』(8月)と『クイックTKC』(11月)である。

前者は、極度額(出し入れ自由な借入枠)5000万円(平均月商の2倍まで)の無担保当座貸越。後者は極度額が1億円で原則、担保・保証人が不要。やはり当座貸越商品である。

「借入は専用伝票に記入するだけで、極度額の範囲内なら繰り返し利用できます。印紙代、保証料、事務手数料も不要。とっさの運転資金を補充する手段としては、とても使い勝手の良い商品だと思います」(竹内部長)

この商品の〝画期性〟に触れる前に、金融検査マニュアル「以前」と「以降」の融資のあり方の変化について言及しておくべきだろう。「運転資金は短期借入」という資金繰りの原則が金融検査マニュアルをきっかけとして崩れてしまったという話である。

金融検査マニュアル以前、中小企業の運転資金はいわゆる〝短コロ〟と呼ばれる手形貸付でまかなわれてきた。しかし、金融検査マニュアルによる査定の厳格化により、正常運転資金を超える部分は不良債権と見なされるようになり、リスクを恐れる金融機関は短コロを約定弁済つきの融資へと切りかえるようになった。結果として経営者は、長短融資を何本も抱え約弁金捻出のための資金繰りにあえぐという悪循環に陥ってしまっていたのだ。

しかし最近では、金融検査マニュアルの廃止など金融行政の方針転換もあり、短コロへの回帰が進みつつあるという。なかでも一定の枠(極度額)のなかでスムーズに資金の出し入れができる〝専用当座貸越〟という手法が、とりわけ注目を集めつつある。

竹内部長の話。

「以前は、当座貸越というスタイルの融資は、預金を担保とするものか、あるいはよほどの優良先くらいにしか行っていませんでした。これはおそらく他の金融機関も同じで、その意味で当組合の商品は画期的なものだったと思います」

ちなみに、長野県信組では、これら当座貸越の商品が出た頃から、短期継続融資の残高が伸びてきているという。竹内部長は「お客さまの側にも、運転資金は約定弁済のない短期資金で……という意識が強くなってきているのではないか」と分析する。

しかし、無担保・無保証での当座貸越商品は、金融機関にとってもある程度のリスクをとる覚悟が必要となる。

「リスクヘッジのベースとなるのはやはり決算書の数字です。その上で、事業性評価を実施することになります」(竹内部長)

ところが、従来、中小企業の決算書の信頼性は極めて低かった。なかには、同信組の取引先で、申告用と各取引金融機関用など、決算書が5通も存在していたところがあったという。あるいは、当時、何十年もの間、決算を粉飾して優良企業を装い、ある日突然、民事再生手続きの申し立てを行ったという会社の例もあった。

「とはいえ、われわれにとってのよりどころは決算書しかありませんから、経営者にヒアリングしながら信頼性を担保していく努力が必要になるわけです」

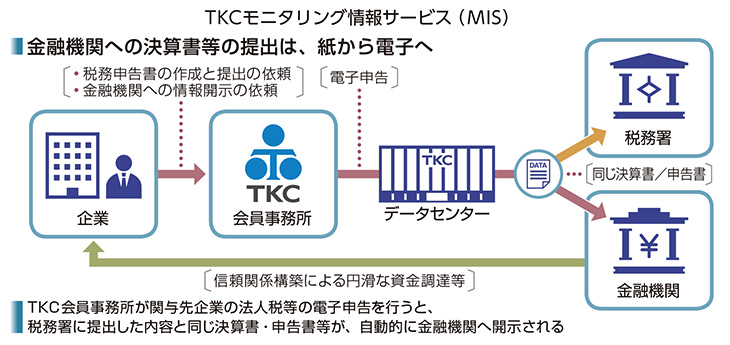

この作業には大変なマンパワーが必要となることは想像に難くない。しかし、そこに〝信頼できる〟税理士が介在するとどうだろう。 実は『クイックTKC』とは、TKC会員税理士の顧問先で、巡回監査、月次決算、TKCモニタリング情報サービス(MIS=図表参照)というTKC方式の会計を導入している企業に対して提供される商品。長野県信組は、この〝TKC方式の会計〟を、『クイックTKC』という融資商品の、いわば与信に援用することを試みたのである。

竹内部長は続ける。

「MISでは電子申告された決算書と同じものが、場合によっては企業よりも速く、われわれの手元に届くわけですから、これはとても有力な信頼性の根拠になります。さらに、TKC会員の税理士先生方が巡回監査された月次の試算表を、タイムリーに閲覧することもできる。その意味で、MISは企業をモニタリングするための絶好のツールだと考えています」

ここが最大のポイントである。当座貸越の枠は、常に企業の側にあるので、金融機関としては、リスクをヘッジするためにも、その企業に対するしっかりとしたモニタリングが必要となる。そうなると金融機関には大きな負担だ。しかし、TKC会員税理士とMISという仕組みがそれをある程度代替してくれるとしたらどうだろう。金融機関にとってこんなありがたいことはない。

「10年ほど前までは、金融機関と税理士の接点はほとんどありませんでした。それこそ隔世の感があります。今のような税理士との連携があれば、金融検査マニュアルなどに過敏に反応する必要はなかったのでは……とさえ思うほどです」(竹内部長)

酪農業の資金の悩みを解決

長野県信組の当座貸越商品を活用する企業は、順調に増加しつつあるという。

長野県安曇野市の安曇野牧場では、約1年前から『クイックTKC』を利用しており、これまで複数回、計約2000万円ほどの運転資金を調達した。

同社は、500頭もの搾乳牛を所有する畜産業者で、年商は約4億円。県内最大級の規模を誇っている。当然、膨大な施設・設備を使用しながら運営しており、突発的な損害を受けやすい。施設がいきなり壊れて、数百万円が飛んでしまうといったことも頻繁に起こるという。また、輸入に頼らざるを得ない飼料は、価格の乱高下が宿命で、そのために予測外の資金不足に見舞われることもある。

緑あふれる安曇野の風景(本文とは無関係です)

にもかかわらず、安曇野牧場の資金調達の手段は、〝酪農〟という業種柄、信用保証協会の保証が使えず、JAバンクや各種農業関連団体、あるいは日本政策金融公庫の農業者向け融資などいわば〝特殊なルート〟に限られる。結果、民間金融機関とは縁がなかった。

黒田章社長は言う。

「うちは、乳牛の購入はもちろん設備の劣化や増棟などで常時、数千万円の運転資金が必要です。これまではその都度、JAのプロパー融資などでまかなってきたのですが、申請手続きなどが煩雑で大変でした。そんなとき、顧問の会計事務所(税理士法人のぞみ:会長・望月宗敬税理士)から、『クイックTKC』を紹介されたのです。利用してみるととても使い勝手が良く、喜んでいます。金利も思いのほか低く、何より伝票に記入するだけで即座に引き出せるのが便利ですね」

実際に、『クイックTKC』を紹介したのは税理士法人のぞみの大久保荘司氏。大久保氏はこう付け加える。

「黒田社長が資金繰りに苦労されているのを見ていて、この商品がお役に立てると直感しました。一般的に、申請から融資まで早くて1カ月、場合によっては半年ほどかかります。一方で、この商品は当座貸越という性格上、即座に融資を引き出せます。この〝速さ〟が一番のメリットではないでしょうか」

税理士法人のぞみが安曇野牧場の税務顧問となったのは5年前。以来、TKCの会計システム『FX2』を導入し、巡回監査、月次決算を実践してきた。さらに、大久保氏から『クイックTKC』の紹介を受けた黒田社長は、利用の条件とされているMISを一も二もなく導入。長野県信組とオンラインでつながることで、始めて民間金融機関との取引をスタートさせたのである。

実際、この商品による融資枠が設定されて以降、黒田社長は数度にわたって運転資金を調達、搾乳(妊娠)牛を20数頭購入することができたという。

「5、6年前には、年間50~60頭購入していた時期もありました。現在は価格の高騰もあってなかなか増やすことは難しくなりつつありますが、牧場を維持・成長させるには、牛の購入は避けて通れません」と黒田社長。まさに、利益を生み出す正常運転資金に、短期継続資金である当座貸越が活用された好例といえるだろう。

長野県信組はMISによって安曇野牧場の経営状況を迅速に把握できるようになり、「新たな経営支援や融資の提案ができるようなった」としている。

“選ばれる金融機関”へ

再び竹内部長の話。

善光寺

「事業活動には何が起こるか分かりません。いきなりの資金需要にも対応しなければならない。さりとて経営者にしてみれば何でもいいからとにかく借りればいいというわけでもない。そのようななか、われわれとしては数ある金融機関のなかから選んでもらう努力が必要です。そのため、経営支援を行うためのツールをそろえる必要があるのです」

竹内執行役員の言う「ツール」とは、分かりやすいところで言うと、事業承継に対するさまざまな支援や、技術力や販売力、サプライチェーンなど中小企業の持つ独自性を「知的財産」ととらえて事業性評価を行う「知財金融」への取り組み、あるいは、その知財金融のベースとするために経営者と議論しながら、5年先、10年先の〝(その会社の)あるべき姿〟を「経営デザインシート」としてまとめ上げる施策、など枚挙にいとまがない。ちなみに、長野県信組が経営者とともに作成した複数の経営デザインシートは、内閣府のホームページに「活用例」として掲載されている。

さて、その「ツール」のなかには、もちろん『クイックK』や『クイックTKC』といった短期継続融資への取り組みや、決算書の信頼性・透明性を担保するMISなども含まれている。

「MISは、決算書の信頼性はもちろんですが、われわれの初動の速さ、ひいてはサービスの質の向上にもつながる有力なツールだと考えています。また、当座貸越商品による短期継続融資についても、その利便性を経営者に訴え続けることでわれわれの認知度を高めることができる。いずれも〝お客さまに選ばれる〟ための施策です」(竹内部長)

長野県信組の一連の動きは、今後の地域金融機関のトレンドとなっていくだろう。

| 名称 | 長野県信用組合(2019年3月現在) |

|---|---|

| 所在地 | 長野県長野市新田町1103-1 |

| 預金 | 9,189億円 |

| 貸出金 | 2,955億円 |

| 業務純益 | 94億円 |

| 拠点数 | 52 |

| URL | https://www.naganokenshin.jp/ |