事務所経営

「税理士業は笑顔創造産業」を理念に早期に精度の高い決算申告業務を実現

- 目次

-

左から藤本正平氏(社員税理士)、梅川大輔会員

TKC近畿京滋会の税理士法人ドリームプラスでは、TKCシステムを徹底活用した関与先支援を行い、インボイス制度開始後も決算日から電子申告提出日までの期間は平均44日程度を維持しているという。早期に精度の高い決算を行うには、「TKCシステムの徹底活用と、職員の誰もが実行可能な業務プロセスづくりが必要」と語る梅川大輔会員と社員税理士・巡回監査士の藤本正平氏に事務所の取り組みを伺った。

職員と業務プロセスの標準化に取り組みMISの月次試算表の送信率100%

──所長のご経歴と事務所の経営理念などをお聞かせください。

梅川 私は平成19年に事務所を開業しました。大学院在学中に税理士試験に合格し、卒業後は6年間コンサルティング会社に務め、さらに2年間のTKC会員事務所勤務を経て独立しました。

事務所のキャッチフレーズは「税理士業は笑顔創造産業」です。「5人(お客様、従業員、社会、関連会社、弊社)の笑顔を増やすこと」をモットーにしています。「創造」には、「きちんと努力して作り上げていくもの、少しでも新しいことをしたい」との思いを込めています。

──所内の体制を教えてください。

梅川 スタッフは、本日同席している税理士の藤本をはじめ9名です。平均年齢は27歳と若く、ほぼ全員が会計事務所未経験者ですが、外部環境の変化への対応力の高さが事務所の強みです。日ごろから職員間のコミュニケーションは活発です。業務のプロセスを標準化しており、問題が生じたら、全員で改善策を出し合って、すぐに実行できる体制ができています。

現在の関与先数は法人、個人を合わせて94件です。KFS(継続MAS・FXシリーズ・書面添付)実践割合は81・5%。翌月巡回監査率が95%超。TKCモニタリング情報サービス(以下、MIS)による金融機関への月次試算表の送信率も100%を維持しています。

インボイス制度対応を通じて、関与先から事務所への信頼感が高まった

──インボイス制度下における事務所の指導方針について教えてください。

梅川 制度開始前に事務所内で議論した結果、「TKCシステム以外では本則課税のインボイス制度への万全な対応ができない」との結論に至りました。

──インボイス制度開始後の変化(業務内容、投下時間等)について、社員税理士の藤本先生にお聞きします。

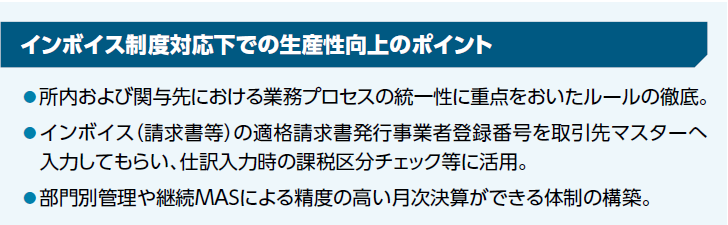

藤本 制度開始直後の昨年10月、11月の関与先に対する業務時間は、約1.3倍に増えました。仕入先から受け取った紙の請求書(インボイス)から適格請求書発行事業者かどうかを確認するのに時間がかかっていました。そこで、インボイスの適格請求書発行事業者登録番号をマーキングすることで見つけやすくするなどの工夫をし、またFXシリーズの取引先マスターに登録番号を入力するよう指導した結果、関与先の経理担当者が効率よく業務を行えるようになりました。

取引先マスターに登録番号を入力すると、国税庁の公表サイトから取引先名や住所などを複写してくれるので、必ず登録番号から複写するようにルール化することを関与先にお願いしました。これにより、仕訳入力の際に登録番号からインボイス制度の経過措置に該当しているかどうか課税区分をチェックしてくれるので安心です。

──所長から見ていかがですか。

梅川 インボイス制度がきっかけとなり、関与先からの相談が増え、それに担当者が頑張って応えてくれたので、事務所への信頼性が高まったと思います。また、TKCシステムを導入する機会となり、報酬アップにもつながりました。すでにTKCシステムを利用している関与先では、取引先の管理や仕訳入力時のチェック機能で「TKCシステムのすごさ」を体感いただき、TKC会員である当事務所の優位性を実感いただきました。

月次決算の早期化と精度向上で決算整理仕訳数は20枚以内を維持

──インボイス制度開始後は決算申告業務の負担が増えましたか。

梅川 今年の決算申告業務に投下した時間を調べたところ、驚いたことにインボイス制度前とほとんど変わっていませんでした。

もともと当事務所では、決算整理仕訳数の削減に取り組んでおり、決算整理仕訳数は平均18枚前後です。原則、決算整理仕訳は消費税清算、法人税計上のみとしています。帳端はもちろん、減価償却費の清算、棚卸や貸倒引当金の洗替等は、最終決算月の巡回監査で計上するようにしています。

藤本 決算整理仕訳が20枚を超えると社内でのレビューが難しくなります。今回、インボイス制度開始後初の決算で、負担が増えるのではないかと心配だったのですが、TPS1000に搭載された「事業者登録番号の有効性チェック」や、勘定科目内訳明細書作成システムにも登録番号から住所を複写できる機能がとても役に立ち、業務の効率化が図れました。

梅川 月次決算の精度を向上させるためには、部門別会計や継続MASによる予実管理の導入も重要と考えています。決算に関係ないと思われるかもしれませんが、予算を登録し、部門別会計を行っていると、異常値に気づきやすくなる効果があります。また、書面添付で記載すべき「顕著な増減事項」を月次でヒアリングできるとともに、経営者の経営判断に資することもできます。

もう一つ、決算業務の効率化に関する当事務所のデータを紹介すると、決算からの電子申告提出日が平均44日程度です。決算書提出と同時にMISで、決算書等と継続MASで作成した経営計画書を金融機関に送信しています。

──これだけ早期に精度の高い月次決算を行い、かつ本決算時にMISに継続MASで作成した経営計画書も添付するためには、関与先の協力も必要だと思います。指導方法を教えてください。

梅川 契約の段階で当事務所のサービス内容を関与先にきちんと理解してもらうことを一番大切にしています。そこで、資料を使って事務所が提供しているサービス内容を説明しています。資料には、全件書面添付を行うこと、翌月巡回監査を100%実践すること、継続MASによる経営計画策定・予実把握・差異分析、企業防衛、リスクマネジメントなどを行うことなどを列挙しています。

また、「業績管理をお手伝いさせてください」「社長の仕事をお手伝いしたい」とお話ししています。会社の経営は社長が売上と原価をどのように管理するかがポイントなので、月次巡回監査では、FXシリーズで売上・利益の推移、原価率・粗利率・限界利益率、マネジメントレポート設計ツールで予実差異の原因を必ず検証しています。さらに月次決算の精度向上のために月次在庫管理や減価償却費の概算計上、概算消費税清算(控除対象外消費税額の清算含む)等も行っています。

梅川大輔会員

誰もが対応可能な業務プロセスを決め全体最適を優先したルールをつくる

──巡回監査を行う職員さんの教育が重要になりますね。冒頭で業務プロセスを標準化するとのお話がありましたが、詳しく教えてください。

梅川 業務を行う上では、プロセスの統一性に重点を置いています。誰もが同じプロセスで業務を行えば、たとえ担当者が変わっても、関与先にご迷惑をおかけすることなく、同品質のサービスを継続して提供できるようになります。

その一例として、書類を作成する際の文言を統一しています。例えば、書面添付の記載内容に、「○○である」と書く人と、「○○です」と書く人がいれば、読みにくいものです。そこで、担当者のスキルによってアウトプットが異なることがないよう全体最適を優先した統一ルールを作っています。これらの書類のひな型は、「テンプレート・デフォルト」フォルダを用意し、全てこのフォルダをコピー&ペーストすることで、時間短縮と最低限の品質保証を担保しています。職員には、非効率な単純作業を排除し、付加価値の高い業務に注力してもらいたいと考えています。

人事評価もこの考え方に沿って、当社が定めた誰もが対応可能なプロセスを遵守できているかに重きを置いています。

藤本 プロセスの統一性に重点を置いた取り組みは関与先にもご理解いただいています。例えば、3月決算の関与先の場合、3月の最初の訪問時に1年前の全ての資料を持って行き、「これと同じものを今年も揃えてくださいね」とお伝えしています。さらに、資料を検索する時間の無駄を省くために、資料の並べ方や、売掛金・買掛金は金額の多い順に並べるなどのルールを決め、資料の残高部分にはマーカーを引いてもらっています。

OMSで客観的・定量的は経営判断を行い、適正な顧問報酬をいただく

──事務所経営で梅川先生が特に大事にされていることは何ですか。

梅川 二つあります。一つは、データに基づく経営です。会計事務所は社会から見れば非常に規模が小さく、経営者(所長)に極度に依存する組織だと思っています。そのため、所長の「経験」「勘」「度胸」に頼ったいわゆるKKD経営になりがちですが、私は、データを分析し、論理的・客観的・定量的に経営判断することを重要視しています。優良なTKC会員事務所と比べて、私の事務所の弱点はどこか、改善すべきタイミングはいつかなどを定量的に考えるようにしています。

もう一つは、適正な顧問報酬を関与先からいただくことです。当たり前のことですが、顧問報酬は低すぎても、高すぎてもよくありません。

私は、OMS(税理士事務所オフィス・マネジメント・システム)にある、時間管理システム(TMS)・税理士報酬管理システム(FMS)・業務日報作成システム(DRS)・目標管理(KPI)機能などのデータをフル活用して、生産性分析や労働時間分析を行い、事務所の変革に取り組んでいます。先ほどの決算業務に投下した時間も決算提出日もOMSから算出したデータです。

この変革に対するアプローチを整理し、実行するスキルを習得できれば、自ずと関与先に対する業務改善提案力が向上するものです。

──これからの展望や目標をお聞かせください。

梅川 所長が不在でも経営が継続できるようサスティナブルな仕組みの構築を目指しています。そのためには、業務の拡大と品質向上、職員教育が欠かせません。これらを実行するためのヒントがTKC全国会にあります。TKC全国会の会務に参加して実感したことは、充実した研修体制や情報量の多さだけでなく、目標となる先輩や、語り合い、励まし合える仲間の存在の大きさです。

直近の目標は、MISの月次試算表の送信件数を100件にすることです。現在29件ですが、私は、MISの月次試算表の送信件数こそが現状の事務所の強さと捉えています。月次で試算表を送信できるのは、自計化が導入済みで、巡回監査率や月次決算書の精度が高いことの証左だといえます。より多くの金融機関に信頼性の高い決算書、月次試算表をお送りし、関与先と当事務所の信用を一層高めたいです。

──最後に、事務所の生産性向上に取り組む会員先生へメッセージをお願いします。

梅川 会員先生のみならず巡回監査を担当する職員が、TKC全国会の活動を通じてスキルを習得し、それを関与先に提供することによって、笑顔創造産業が実現できると思っています。一緒に事務所の生産性向上に向けた変革に取り組みましょう!

(インタビュー・構成/SCG営業本部 勝田浩幸)

| 事務所名 | 税理士法人ドリームプラス |

|---|---|

| 所在地 | 京都府京田辺市山手東1丁目2番地7 クリニックステーションビル4F 401号 |

| 開業年 | 平成19年 |

| 職員数 | 9名(巡回監査担当者3名) |

| 関与先数 | 94件(法人71件、個人23件) |

(会報『TKC』令和6年12月号より転載)