事務所経営

決算事前検討会でBASTを徹底活用し、限界利益率重視の経営改善を支援

- 目次

-

2代目所長で現会長の篠田直明会員(左)と篠田直大会員。事務所玄関の看板は直大会員が記したもの。

京都市にある税理士法人be(TKC近畿京滋会洛南支部)の所長で3代目のTKC会員である篠田直大会員は、「決算事前検討会で『TKC経営指標(BAST)』を徹底活用し、経営者に限界利益率への意識付けを行うと、関与先の業績が改善するとともに、毎年の顧問報酬額の見直しへの理解が得られる」と語る。

『自己探求』に出会い、読み込み税理士への道を進む覚悟ができた

──篠田先生が所長を務めている税理士法人beは、京都市で3代続く税理士事務所ですが、自己紹介を含めて事務所の概要をお聞かせください。

篠田 税理士法人beは、1959年に私の祖父・篠田直也が開業した税理士事務所です。1973年に飯塚毅TKC全国会初代会長の理念に深く共鳴した祖父はTKCへ入会してすぐに全面的にコンピュータ会計に移行したと聞いています。祖父はカリスマ性があり、経営助言や書面添付にも早くから取り組んだそうです。当事務所の経営理念である「誠実を基本とし、不断の向学・研究により、経営力・開発力を創造し、地域社会に貢献する」は祖父がつくりました。今も毎日朝礼で唱和しており、事務所経営の礎になっています。

そして、開業から30年が経った1990年に私の父である篠田直明が事務所を承継しました。私が事務所に入所したのは大学卒業後の2009年です。私は働きながら税理士を目指し、2016年の税理士登録を機に副所長になり、翌2017年に税理士法人設立と同時に事務所を承継し、私が所長で、父は会長に就任しました。「税理士法人be」という名称は、英語のbe動詞が主語に応じて変化するように、事務所もお客さまの夢に応じて変化し、対応できるように、との思いを込めて、会長と考えました。

──事務所を承継した当時のことを振り返っていかがですか。

篠田 当時のことはあまりの忙しさでほとんど覚えていません(笑)。ただ、承継はスムーズにできたと思います。それは、どちらかというと控えめな父が、カリスマ性のある祖父から承継した際に経験した苦労を私にさせたくないとの思いがあったのではないかと考えています。振り返ると、私が高校生のときに、新しい職員を採用する際に履歴書を見せて、「この人はどうだろうか」と意見を求められたこともありました。また私が税理士資格取得まであと1科目の時期に、老朽化した事務所の移転を決めるなど、私が承継することを見越して働きやすい場をつくってくれました。

──事務所の特徴を教えてください。

篠田 事務所は京都市営地下鉄烏丸線五条駅に近いビジネス街にあり、関与先数は法人と個人を合わせて228件です。業種や職種はさまざまで、由緒ある鋳物屋さんや製造業もあれば、個人の方ではユーチューバーもいます。職員数は、父と私を含めて21名です。

──篠田先生は早くから税理士を目指していたのですか。

篠田 実は、小さいときは税理士になるつもりはありませんでした。大学二年生のときに父から「税理士の資格だけは取りなさい」と言われたのですが、父への反発心から税理士ではなく公認会計士試験に挑戦しました。しかし、なかなか結果が出ず、両親から「事務所に入って、税理士になりなさい」と言われたときには、相当悩みました。小さい頃から職員さんや古くからのお客さまにはよくしていただきましたので、入所すると後戻りできないとの気持ちが強くあったからです。

私の中でそうした悩みがあった時期に道しるべとなったのが、TKC全国会初代会長の飯塚毅先生の著書『自己探求』(TKC出版)でした。実は、大学時代から時々、父の求めで所内研修として職員さんに経営学のお話をしていました。そのようなことがあり、職員として、近畿京滋会の寺本和生先生が講師を務めるTKCの中級職員研修に参加させていただきました。そこで『自己探求』に出会い、読み込んだことで、税理士の道へ進む覚悟ができました。今でも覚えているのは、悟りを開いた人の心境を表した「白露のおのが姿はそのままに、紅葉におけば紅の玉」の言葉です。以後も飯塚毅先生の言葉は私自身の事務所経営のバックボーンになっています。

BASTの正確性を高めるための科目配置基準と従事員数の重要性を痛感

──現在、篠田先生はTKC全国会システム委員会のTKC経営指標編集小委員会の委員をお務めですね。

篠田 はい。2年前にTKCシステム開発研究所から要請をいただいたときは驚きました。その時は、BASTによる経営助言が楽しく、一気に利用が進んだ時期でしたので、お声が掛かりとても嬉しかったことを覚えています。

──BASTの概要と小委員会の活動内容を教えてください。

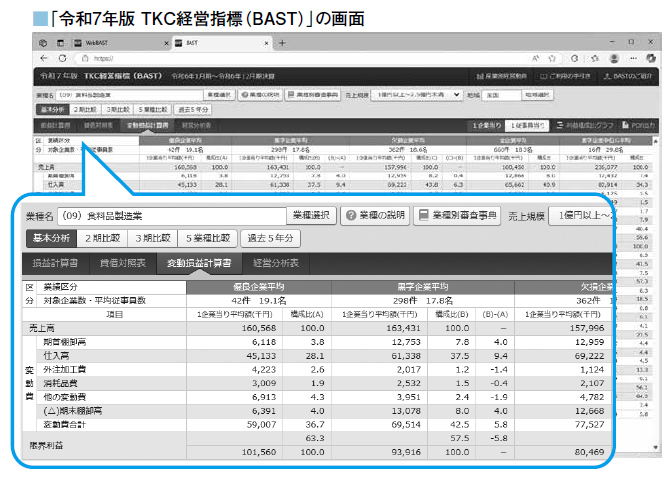

篠田 『TKC経営指標(BAST)』は、1975年に第1巻が発行されました。2013年からは『WebBAST』として、ProFITやOMS、TKCグループホームページで公開しています。我々TKC会員の関与先企業の経営成績と財政状態を分析したもので、TKC会員が、毎月継続して実施した巡回監査と月次決算により作成された会計帳簿を基礎とし、そこから誘導された決算書(貸借対照表および損益計算書)を収録データとしています。収録社数26万社超、収録業種1196種類、分析項目65項目で、これだけの精度と速報性を持つ中小企業の経営指標は世界にも類例がなく、金融機関等から高く評価されています。

主な活用方法としては、①同業種の優良・黒字企業との業績比較、②経営改善計画策定時にベンチマーキングの指標にすること、③役員報酬・賃金・退職金の目安にすること──があります。

小委員会は、寺島智成小委員長はじめ、筒木光会員、川口裕士会員、嶋村省志会員と私の計5名のメンバーで構成しています。毎年1月と4月に開催される小委員会で、BASTへの項目追加や機能強化、改善要望、集計対象から除外する条件などについて議論しています。そして、『「TKC経営指標」から見た産業別経営動向』(BAST別冊)の解説欄を委員が分担して執筆しています。

──委員を務められて、ご自身の経営助言に役立った部分はありますか。

篠田 委員になって、科目配置基準のルールに従って科目を使用することと、従事員数を毎年正確に登録することの重要性を痛感しました。これらをしっかりと行わないと正しい分析ができないので、特に強く意識するようになりました。

『TKC経営指標(第1巻)』(1975年7月発行)

決算事前検討会で同業他社の数字と比較業界のトレンドについて対話できる

──篠田先生はBASTを具体的にどのように活用されていますか。

篠田 私は4~5年前から決算事前検討会で活用しています。その理由は、決算事前検討会を通じて経営助言の質を高めて充実させたかったからです。

実は、私が8年前に父から事務所を承継したときに、お客さまの約8割が初めてお会いする方でした。正直なことを言うと、当時は、所長が私に変わったことで顧問を解約されるのではないかという不安が常にありました。なので、発言にはとても気を付けていました。そこで、決算事前検討会で社長に納得いただける経営助言をしようと決心して、さまざまなツールを試した結果、BASTによる経営助言が、私に一番適していることが分かりました。

──どんな点が良かったのでしょうか。

篠田 確かなデータに基づく経営助言ができる点です。BASTは同業の優良企業、黒字企業、赤字企業の平均値などが確認できます。年商規模や地域の選択、2期比較・3期比較・5年比較などの切り替えもできて、さまざまな角度から分析できる点がありがたいです。

決算事前検討会は毎年開催するので、所長になって3年目くらいまでは先代の父とは違った切り口で説明できました。しかし、4年目になると、社長に「また同じ話か」と思われる可能性があります。BASTに基づいた経営助言であれば、数字は毎年変わっていくので、業界のトレンドを社長と話し合いながら進めることができ、満足していただけるのではないかと思いました。

10年分の限界利益率を横に並べて限界利益率を数%単位で意識付け

──決算事前検討会でのBASTを使った経営助言はどう行われていますか。

篠田 例えば、巡回監査担当者が納税予測を行っている間に、BASTで同業の黒字企業と赤字企業との違いを見て、「この切り口で説明すると会社の経営改善に最もつながる助言ができるな」ということを考えています。それで、来期の予算を組む前に「一度、同業他社の数字を見てみましょう」と、BASTの画面をProFITから開いて、社長と対話しながら、予算の策定を行っています。

──社長と対話することが大事ですね。その上で心掛けていることは何ですか。

篠田 私から一方的に説明するのではなく、まず社長に業界全般の動向についての見解をお聞きし、語っていただくようにしています。誰でも他人から自社のことを指摘されるのは嫌だと思います。そこで、BASTの数字を一緒に見ながら、社長にプロフェッショナルとして、この業界で黒字企業になっている原因、赤字企業になっている原因を分析していただきます。そこに私の知見も合わせて、一緒にどうしたら自社の業績が良くなるのかを考えるようにしています。2年ほど行うと社長がご自身でお気付きになる部分が多くなっていますし、私も業界の特性を知ることができ、経営助言の質が高まっていると感じています。

もう一つ決算事前検討会で行っていることは、経営分析報告書の10期比較経営分析表からトレンドをつかんで経営助言することです。10年分の限界利益率を横に並べて、優良企業や黒字企業、赤字企業と比較しながら説明すると、社長は限界利益率を意識した経営を行うようになります。その結果、限界利益率が上がった関与先が増えました。

──限界利益率をチェックするようになって、社長の意識は変わりましたか。

篠田 例えば、限界利益率の目標を32%に設定していると、月次決算で30%になったらまずいとか、逆に35%という数字が出たら、「なぜこんなに限界利益率が上がっているのか」と巡回監査担当者に質問が来るようになるなど、今まではざっくりと数字を見ていた社長の意識が明らかに変わりました。限界利益率の数%の違いにも敏感になった方が増えました。

この数%を意識することはとても大事です。ほとんどの社長は業界の平均値をざっくりと把握されています。例えば、ある業界の平均値が約30%だとします。ここで社長が良しと捉える概ね30%の限界利益率の範囲が重要になります。35%だと高すぎる、25%だと低すぎるなど、約30%の捉え方は社長の認識次第で数%ぶれる恐れがあります。数%の変動が上下どちらに振れるかは、会社の業績に大きな影響を及ぼします。この点を社長に継続MASで実際の数字をご覧いただき、限界利益率の重要性をご認識いただくことで、受注時に安易な値下げを避けることができ、経営改善につながります。

──『TKC月次指標(月次BAST)』はどのように活用していますか。

篠田 月次BASTは、前々月までの24カ月分の売上高や限界利益率等の平均値の推移を見ることができますので、お客さまとの経営会議の場で、自社の売上高や限界利益率が上昇したときに、それが業界平均を上回っているのかを確認するといった使い方をしています。

社長が「値決め(値上げ)」を躊躇なくできるよう後押しする

篠田 また、先ほどお話しした値下げ回避のお話とほぼ同じ理由ですが、一番良かったのは、社長が「値決め(値上げ)」を躊躇なくできるようになったことです。BASTを使う前は、値上げを提案しても「うちはそんなの無理、無理」と言う社長がほとんどでした。しかし、同業他社と数字を比較した後に値上げの提案をすると、ほとんどの社長が値上げを決断され、実際に値上げに成功されています。

社長にとって値上げによる客離れはとても怖いことですが、価格を5%上げてもまだ同業他社が同じくらいの限界利益率だと知ると、安心して値上げに踏み切れます。BASTは、社長に「値上げを検討しよう」という勇気を与えてくれるツールになっています。

実際に値上げに成功している会社は業績が良くなっています。関与先の黒字割合は数年前までは5割前後でしたが、直近では6割まで上昇しました。また、BAST優良企業の件数も令和6年度は18社で、毎年着実に増えています。

──巡回監査担当者の皆さんによるBASTの活用状況はいかがですか。

篠田 BASTを使った経営助言は、月次巡回監査の現場でも当たり前になっていると思います。事務所には、経営助言力向上委員会・決算品質向上委員会・システム活用委員会・特別委員会という四つの委員会があります。この中の経営助言力向上委員会の委員長に、巡回監査で巡回監査担当者が経営助言する力を上げていくための所内研修を実施してもらい、全員にBASTを活用した説明を行うよう周知しています。そして、私が決算事前検討会で社長と会話している内容を参考にした経営助言を行ってくれています。

京都市営地下鉄烏丸線五条駅近くにある税理士法人be。繁華街の四条通りやJR 京都駅にも近い。

事務所は2017 年の税理士法人設立と同時に現在の場所に移転。

質の高い経営助言を行うことにより毎年の顧問報酬額の見直しを実現

──BASTによる経営助言が事務所内に定着したことによるメリットとしてどんなことがありますか。

篠田 お客さまが値上げをできるようになり、私も自信を持ってお客さまに「顧問報酬を上げてください」と言えるようになりました。そして、インボイス導入のタイミングで顧問契約書を改定しました。

当事務所では、正規の報酬規程はありますが、実際の顧問報酬額は、お客さまと契約時に決めたときのままでした。これを毎年、お客さまの業績と連動させ、報酬規程と照らし合わせた顧問報酬額への見直しができるよう、顧問契約書に「毎年改定します」という一文を追加しました。そして、所長名で「顧問料、計算料の改定のお知らせ」というA4サイズの提案書を作成し、現行の顧問報酬額と改定額、顧問報酬規程に基づく正規算定額を記載しています。巡回監査担当者がこの提案書を基にお客さまに説明しましたが、9割超の方に了承いただき、おおよそ5%~10%の値上げを実現しています。

──決算事前検討会で、同業他社との限界利益率の比較をして、社長に「値上げ」の後押しをしてきたからこそ、社長は納得されますよね。

篠田 お客さまに了承いただけたのは、決算事前検討会で(将来の顧問料値上げを見据えて)「積極的に値上げをしていってください」と助言し、実際に増収増益になった顧問先が増えたためです。そして、日頃から職員が月次巡回監査で事あるごとに社長や経理担当者とお会いして一生懸命に価値提供し、「これからも篠田先生の事務所のお世話になりたい」と思っていただける関係性を築いてきたことが大きいと思います。なので、職員にもお客さまに感謝の気持ちを持って、これからも価値ある仕事をして、付加価値の高いサービスを提供し続けなければならないと言っています。

FXクラウドシリーズで時代対応し価値ある仕事をしたい

──今後の抱負をお聞かせください。

篠田 TKCシステムをフル活用して、決算申告業務の効率化を図るとともに、経営助言の質をより高めていきたいと考えています。そのカギとなるのは、FXクラウドシリーズへの移行です。現在はスタンドアロン版とのシステム料金に価格差があり、あまり推進できていませんでしたが、所内で企画したキャンペーンを6月から実施して、巻き返しを図ります。

先ほど、「価値ある仕事」と言ったのですが、価値とは、変化に対応できることだと思っています。変化に前向きに対応できる、向上心のある人材を増やして、お客さまのニーズやTKCシステム等の外部環境の変化に対応しながら成長できる環境づくりのお手伝いをしていかなければならないと思っています。FXクラウドシリーズをDXやAI時代への対応の足掛かりにしていきたいです。

──最後にBASTの推進に向けてメッセージをいただけますか。

篠田 BASTは、TKC会員の先生方が関与先企業を月次巡回監査した信頼性の高い決算書を基にした貴重なデータです。BASTが宝の持ち腐れにならないようフル活用し、ぜひ経営助言にお役立ていただきたいと思います。

(構成/TKC出版 石原 学)

| 事務所名 | 税理士法人be(TKC近畿京滋会洛南支部) |

|---|---|

| 所在地 | 京都市下京区新町通五条下る蛭子町118番地1 |

| 開業年 | 1959年(2017年税理士法人設立) |

| 職員数 | 21名(巡回監査担当者14名) |

| 関与先数 | 228件(法人177件、個人51件) |

(会報『TKC』令和7年7月号より転載)