対談・講演

税理士の4大業務 第3ステージの運動方針

平成31年 TKC全国会政策発表会・新春賀詞交歓会「会長講演」より

とき:平成31年1月18日(金) ところ:リーガロイヤルホテル東京

税理士の職業像を正しく社会に伝える運動を展開していこう

TKC全国会会長 坂本孝司

今年から新たに第3ステージが始まります。本年は、「税理士の4大業務」という講演タイトルを付けました。「知っているよ。税理士は、税務・会計・保証・経営助言の専門家でしょう」とご理解いただいている方も多いでしょうが、日本全国に視野を広げれば、そうした認識を持っておられる方はどれくらいいるでしょうか?世間一般の税理士に対するイメージは一体どういったものでしょうか。例えば、2月に入ると「坂本さん、忙しいでしょう。確定申告で大変なんですよね」とよく言われます。確かに10年前にはその指摘の通りでしたが、今では「4月末~5月初旬のほうが忙しい」という方が多いのではないでしょうか。3月決算の企業が多いですし、また中堅・大企業を支援していれば連結決算やグループ業績管理業務が最も忙しい時期です。でも、そのように税理士が多くの企業経営者の信頼を得て、税務・会計・保証・経営助言業務を行っているということが全く伝わっていないのです。

これはまさに、ノーベル経済学賞を受賞したアメリカの経済学者ジョージ・A・アカロフが提唱した「情報の非対称性」にほかなりません。我々職業会計人と、世間一般の人たちの間にある情報量には残念ながら大きな差があるわけです。したがって、その情報格差を解消する運動、すなわち我々の業務を社会に正しく認知していただく運動を展開してまいりましょう。

そのためには、まず我々自身が己を知っておく必要があります。そこで、わがTKC全国会はどんな組織なのか、もう一度確認しておきましょう(『TKC会計人の行動基準書』1‐1)。

TKC全国会は、わが国職業会計人の職域防衛と運命打開とを目的として開発されたTKCシステムを活用する職業会計人が、その事務所の業務水準の向上と中小企業の育成並びに存続・発展を祈願して結成した血縁的集団であり、その目指すところは、自利利他──自利とは利他をいう──の理念の実践により、確固とした職業倫理と使命感とを堅持しつつ、租税正義の実現と、社会と企業の発展に貢献することにある。

「職業会計人の職域防衛と運命打開」を目的として結成されたTKC全国会は、いまや会員数1万1200名を超えるわが国最大級の職業会計人集団となっています。

「職業会計人」とは、税理士および税理士業務を営む公認会計士のことを指しますが、ここで掲げられている「職業会計人の職域防衛と運命打開」という言葉は、単なるスローガンではありません。どんなに時を経ても変わらない絶対概念であり、目指すべき理想像(イデア)です。ただし、その理想像を目指すための方法論や具体策は、時代や環境によってその変化を免れません。すなわち、「職業会計人の職域防衛と運命打開」というイデアに近づくために、現代に生きる我々は何をすべきか──が問われているといえます。

加えて、この絶対概念は職業エゴでもありません。我々職業会計人は何をもって社会に貢献していくかを追求すべきということです。マーケティングの視点で考えれば、我々の活躍できる市場を探り、その市場開拓にチャレンジしていく、ということ。したがって、職業会計人の理想の職業像とその本質を捉えることが、「職業会計人の職域防衛と運命打開」の第一歩となるといえましょう。

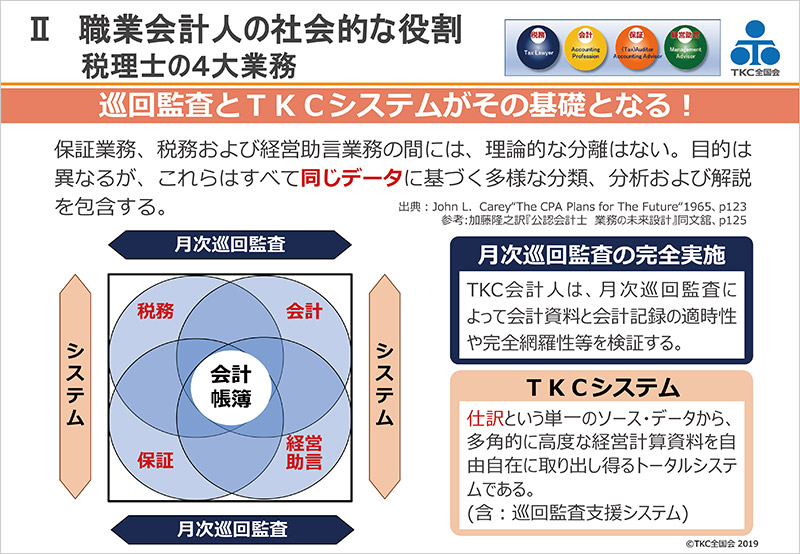

職業会計人の4大業務(税務・会計・保証・経営助言)

実は、アメリカ公認会計士協会(AICPA)の専務理事を務めたジョン・L・ケアリー氏の著書『The CPA Plans for The Future』(加藤隆之訳『公認会計士 業務の未来設計』同文舘)にも、同様のことが記されています。今から50年以上前、1965年に発行された同著ですが、いまだにその内容は色あせず、現代に生きる我々にも大きな示唆を与えてくれています。この著書の中でケアリー氏は職業会計人の将来展望について次のように厳しく指摘し、警鐘を鳴らしています(同書、116頁)。

もしも現存の業務の本質的な性格とか目的が明確に理解されないならば、現在行われている業務の改善あるいは拡張に対する機会は見のがされてしまうであろう。(略)もし現存の職業がそれを満たさないならば、新しい職業が生まれてくるであろう。あるいはそれに隣接するような職業がこの新しい仕事を引き継ぐことになろう。

スライド1(クリックで拡大します)

つまり、職業会計人の仕事の本質を自らがきちんと理解せず、かつ業務改善を怠っていたならば、その仕事は新たな担い手によって奪われてしまう──ということです。そこでケアリー氏は、職業会計人の業務の本質を究明しようと試みました。そして、職業会計人の職域を「〝財務的・経済的なデータの測定と伝達〟という継ぎ目のない織物」と定義し(同書、124頁)、さらに、「監査、税務および経営助言業務の間には、理論的な分離はない。目的は異なるが、これらはすべて同じデータに基づく多様な分類、分析および解説を包含する」として、非常に幅広い職業会計人の業務内容を説明することに成功しています(同書、125頁)。

このケアリー氏の主張を現代に照らし合わせて整理してみれば、「財務的・経済的なデータ」とは会計帳簿のことを指すと考えられます。したがって、職業会計人(税理士)は会計帳簿を基礎として、①税務②会計③保証④経営助言──という4大業務の専門家であるという論理が導かれるのです(スライド1)。あらためて、一つずつ確認していきましょう。

1.税務

税理士は、税務に関する法律家(Tax Lawyer)です。飯塚毅TKC全国会初代会長は、「税理士の業務は本来、税務に関する法律業務である」と言われました(『TKC会報』1997年9月号)。また、松沢智第2代全国会会長も同様に、「税理士よ法律家であれ」と主張され、「租税法が法律であり、憲法の規定が『租税法律主義』(憲法第三〇条)を基本原則としている以上は、租税法を取り扱う税理士業務は『法律業務』を本質とすべきである」と指摘されています(『TKC会報』1998年4月号)。

税理士業務は租税法、民法、商法、会社法、訴訟法などに幅広く関わる、非常に学際的な業務です。この点、中央大学のご協力を得て17期目を迎えた「TKC・中央大学クレセント・アカデミー」は、まさに学際的なリーガル・センスを身につけ、磨く場です。多くの方に受講いただきたいと願っています。

2.会計

税理士は、中小会計要領に準拠した信頼性の高い決算書の作成を支援する、会計に関する専門家(Professional Accountant)です。ここで確認しておきたいのは商業帳簿(会計帳簿および計算書類)の本質的な目的です。フランス、ドイツにおける商法典にならって制定された我が国の商法第19条は、すべての商人に記帳・決算義務を求めています。それは、商業帳簿が、①健全経営の遂行(破産の防止)②証拠力の確保(商業帳簿の信頼性確保)──に資するものである、と認められているからにほかなりません。

とりわけ②については、商法第19条第4項で「裁判所は、申立てにより又は職権で、訴訟の当事者に対し、商業帳簿の全部又は一部の提出を命ずることができる」と定め、商業帳簿を証拠物として認めています。監査論では「自己証明は証明にあらず」といわれますが、商業帳簿だけは、遅くてもローマの時代から、秩序正しく記帳されていれば、裁判時の証拠物として認められてきた歴史的経緯があります。信頼できる商業帳簿であれば証拠力があると認められる、というロジックから、「商業帳簿の証拠力」は、「商業帳簿の信頼性」と同義であるということもここで強調しておきます。

したがって、これら商業帳簿の本質的な目的に鑑みれば、記帳代行を税理士が請け負うことは、経営者が自ら記帳する機会を奪い、経営者を倒産の道に引っ張り、会社を法的防衛から遠ざけることと一緒である──と言っても過言ではありません。

2012年には、「中小企業の経営者が理解しやすく、自社の経営状況の把握に役立つ会計」「中小企業の利害関係者(金融機関、取引先、株主等)への情報提供に資する会計」を目指して、中小会計要領が策定されました。会計の専門家である我々税理士は、商業帳簿の本質と中小会計要領の策定目的をしっかり理解して、中小会計要領の普及に全力を尽くすべきなのです。

加えて、社会福祉法人、公益法人、医療法人、NPO法人等の業種別の会計基準の分野でも専門性を発揮してまいりましょう。例えば、2017年からは一定規模を超える社会福祉法人に対して会計監査人による法定監査が義務付けられていますが、非監査業務の同時提供はできないため、「親身な相談相手」の顧問税理士として活躍の場を広げるチャンスでもあります。このような制度改革に伴う職域の広がりを、職業会計人の存在感発揮につなげてまいりましょう。

3.保証

税理士は、税務申告書および決算書の保証業務の専門家(Tax Auditor)です。これは仕訳の全部監査(精密監査)を行う巡回監査の実施を前提としていますが、私の恩師の武田隆二第3代TKC全国会会長は、税理士業務の規制緩和が議論されていた2002年当時、中小企業の計算書類に関する保証業務について、次のように指摘されています(『TKC会報』2002年8月号)。

「事業活動面の自由化」と「データのアウトプット(文書作成)段階での自由化」が、税理士業界にも何らかの影響を与えてくるのではないかという心配をおもちだと思います。(略)自由化できない部分があります。それが「保証業務」です。事業活動面の自由化とデータのアウトプット段階の自由化とを橋渡しする機能、すなわち両者の照応関係を保証する業務(計算の信頼性の保証業務)こそが、二十一世紀における資格業務の特権として残されているのであります。(略)専門家以外の者が保証をしたとしても、誰もそれを信用することができないわけです。(略)保証業務こそが、二十一世紀における職業会計人の業務の大きな柱になるといえるのです。

ここでいう「データのアウトプット(文書作成)段階での自由化」とは、現在に置き換えればフィンテックやAIなどのテクノロジーの進展を指すことになりましょう。それらのテクノロジーは、文書作成段階では確かに効率化に資するものですが、その文書の正しさや信頼性を証明するものにはなり得ません。「AIが証明しました」とは絶対に言えませんね。であれば我々は、それらのテクノロジーを活用して、決算書・申告書の保証業務を実践すべきです。それが、現代における「データのアウトプット段階での自由化」への対応策といえます。

4.経営助言

税理士は、財務管理や管理会計の知見をもって経営のアドバイスを行う、経営助言の専門家(Management Advisor)です。『監査論』で有名なモントゴメリー氏によれば、イギリスのスコットランドで誕生した会計士という職業は、アメリカに渡ってからもしばらくは税務や監査業務の従事者ではなく、破産問題の専門家であったそうです。したがって、会計士が会社に出入りすると「あの会社は危ないようだ」という風評が流されるので、これを避けるために、会計士は日曜か夜間に会社を訪問していたということです。

飯塚毅TKC全国会初代会長は、その発生史上の原点に立ち返り、我々職業会計人を経営者の「親身な相談相手」と表現されたのでしょう。考えてみれば、我々は巡回監査でその取引の背景に何があるかをイメージしながら仕訳の全部監査を行いますから、その会社のことを全部知っているに等しい。それに、相続の時にはご家族を含め経営者の人生そのものと向き合うわけですから、「親身な相談相手」というのは、非常に腑に落ちる例えだといえますね。

シームレスな4大業務を実現するTKCシステム

ただし、適時に正確な記帳に基づいた会計帳簿なくして、4大業務は成り立ちません。そして、巡回監査とTKCシステムこそが、4大業務を展開するための基盤となることを銘記すべきです。我々TKC会員は、一つの仕訳データで、税務・会計・保証・経営助言という4大業務をシームレスに展開できるTKCシステムを使えるというアドバンテージを持っています。加えて、TKCシステムの場合、データ伝送後の遡及訂正を禁止していますから、巡回監査を経た後のデータの改ざんはできません。もし、後日仕訳の間違いが発覚した場合には、その間違いを「逆仕訳」して取り消して、正しい仕訳を入力します。簿記の基本ですね。

ところが、他社システムでは遡及訂正ができてしまいます。「TKCシステムでなくても巡回監査はできるよ」という声もありますが、もしも経理担当者が日付を遡って修正した場合に、その前に行った「巡回監査」は全く無意味となるでしょう。電子帳簿保存法対応のシステムを除いて、仕訳の訂正・削除の履歴が残せる会計システムはTKCシステムだけである──ということを、繰り返し社会に訴えることが大事です。

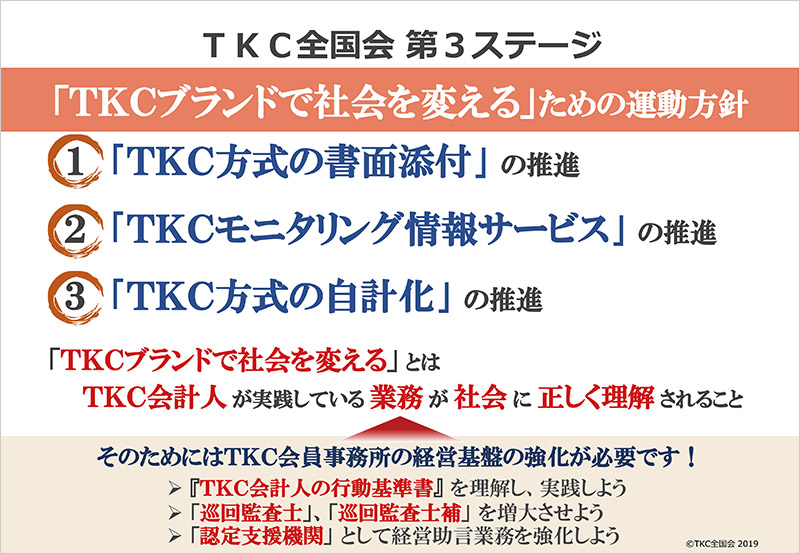

第3ステージの運動方針

3大テーマを推進しTKC会計人の業務を正しく広めよう!

スライド2(クリックで拡大します)

このように、税理士は4つの顔をもつプロフェッショナルなのです。しかし、残念ながらまだ世間一般の方々にその職業像が正しく認知されていないのが現実です。そこで第3ステージでは、税理士の4大業務とTKC会員の取り組みを社会に訴え、正しく理解していただく運動を展開してまいりましょう(スライド2)。第3ステージのテーマは「TKCブランドで社会を変える!」ですが、まだ社会を変えるための力は備わっていません。そのための基礎作りを行うという趣旨でこのテーマを掲げています。

「TKCブランドで社会を変える」とは、「TKC会計人が実践している業務が、社会に正しく理解されること」と定義しました。実は、前述したケアリー氏は職業会計人が勝ち残るための条件として、①組織化②社会の納得③現代の業務への適応・新しい業務の開始──の3つを挙げていますが、「TKCブランドで社会を変える」ための運動とは、まさにケアリー氏が示した「社会の納得」を得ることと同義であるとご理解ください。

具体的な「社会」とは政界・官界・経済界・学界・マスコミの5つがありますが、今後最も重要になるのは、経済界、とりわけ金融機関です。そして金融機関からの納得を得るためには、先ほどの4大業務のうち、特に「保証業務」がカギを握ります。そこで、税理士が行う保証業務を正しく認知していただくための具体策として、次の3つの運動方針を掲げました。

2.「TKCモニタリング情報サービス」の推進

3.「TKC方式の自計化」の推進

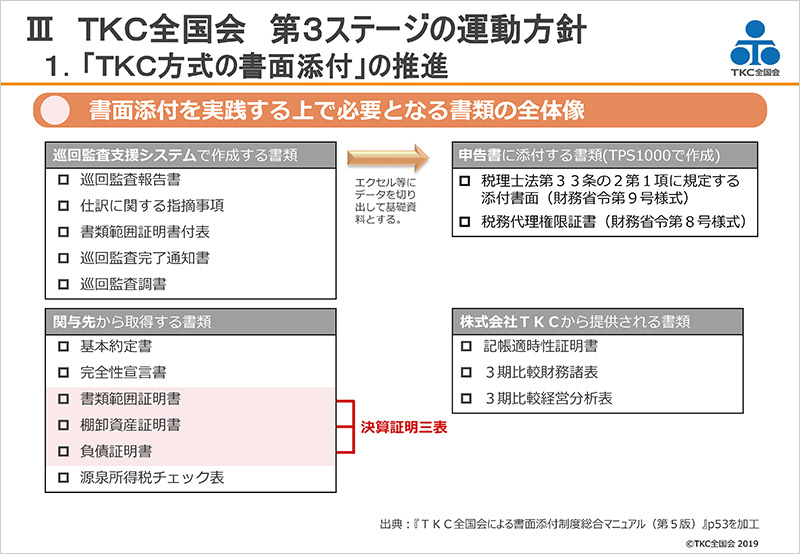

1.「TKC方式の書面添付」の推進

第1の運動方針は、「TKC方式の書面添付」の推進です。書面添付は、税理士法第1条の「税務に関する専門家として、独立した公正な立場において(略)納税義務の適正な実現を図る」という税理士の社会的使命を体現する制度であると同時に、いまや決算書の信頼性を保証するものでもあるといえます。

「書面添付が決算書の信頼性まで保証するのか」という議論もありますが、わが国では確定決算主義を採用しており、また我々TKC会員は、会計と税務が連動する「一気通貫」のTKCシステムを徹底活用して決算書・申告書を作成し、その正確性等を巡回監査で確保しています。したがって、巡回監査を経た書面添付は税務申告書に対する保証であるとともに、その基となった計算書類にも一定の信頼性を与えているというロジックが成り立つのです。

このロジックを前提として、書面添付に注目した融資商品が多くの金融機関から提供されていますし、なおかつ「経営者保証ガイドライン」を適用するか否かの判断材料として添付書面を活用する動きも現れてきています。つまり、書面添付つきの決算書には一定の信頼性が付与されているという見解が、融資現場においては定着しつつあるわけです。この見解をもっと広め、そして浸透させていくためにも、特に公認会計士で税理士業務を営む方には、今まで培った監査センスをこの保証業務でぜひ発揮していただきたいと強く願っています。

ただし、「TKC方式の書面添付」でなければいけません。そのためTKCシステムの活用と巡回監査の徹底を前提とした上で、「基本約定書」「完全性宣言書」は、書面添付をするか否かにかかわらず、全関与先と取り交わしてください。「書面添付する企業からのみ取得している」というのでは、不十分です。世の常ですが、社会の認知が進むと、その裏返しも必ず起きます。不測の事態に備えるためにも、税理士の責任の範囲を明確化するこれらの書類は、全関与先から必ず取得してください。「基本約定書」は原則として顧問契約時、「完全性宣言書」は決算を迎えるごとに署名・捺印をいただくようにしましょう。

スライド3(クリックで拡大します)

それから書面添付する際には、「書類範囲証明書」「棚卸資産証明書」「負債証明書」の「決算証明三表」と、預貯金等の内訳が記された「勘定科目内訳明細書」にも、関与先代表者の署名と捺印をいただくこと。その際、一緒に内容を読み上げながら一緒に確認することが大事です。TKC方式の書面添付を実践する上で必要となる書類は15種類以上ありますが(スライド3)、まずは最低限、「決算証明三表」を取得するようにしましょう。関与先経営者の襟を正し、心にベルトをかけると同時に、事務所の法的防衛の大事な要になります。

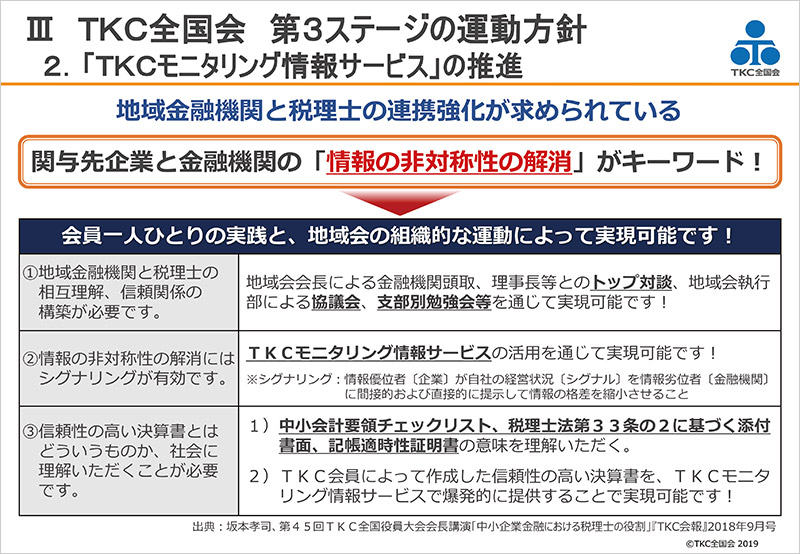

2.「TKCモニタリング情報サービス」の推進

スライド4(クリックで拡大します)

地域金融機関と税理士の連携強化が求められている中、関与先企業と金融機関の間にある「情報の非対称性」を解消することが必要不可欠です(スライド4)。「情報の非対称性」の解消に資するTKCモニタリング情報サービスを推進して積極的に、かつ良質な情報を金融機関に提供してまいりましょう。「良質な情報」とは信頼性の高い決算書にほかなりません。

2016年10月にリリースされたTKCモニタリング情報サービスは、同年3月、当時常陽銀行頭取だった寺門一義会長からのご提案を端緒として開発され、現在では全国の金融機関の7割超が同サービスを利用するまでに至っています。この点につき、飯塚真玄TKC名誉会長は次のように述べられています(『TKC会報』2019年1月号)。

日本全国の金融機関が皆さまからの支援を非常に高く評価しています。(略)なぜなら、このサービスは社会の価値観を変える力を秘めていると思われるからです。

その利用が金融機関において広がれば、これまで融資審査部の皆さんが心の奥底で抱えていた「税理士事務所に対する不信感」はきれいに一掃されることになるでしょう。

と同時に、税理士の先生方の側から見て、ご自分が「資金調達力」を改善するアドバイザーとして、関与先企業と金融機関から本当に頼りにされていると実感できるようになるはずです。これは「ソーシャル・イノベーション」です。ここが突破できれば、税理士という職業は最強のものとなるはずです。

我々TKC会員に対する非常に力強いメッセージを送ってくださっていますね。ただし、「ソーシャル・イノベーション」を起こすためには、何よりもまず利用件数が重要になります。

例えば、ある金融機関で約2000件の利用実績があったとしても、支店が300あったら、1支店あたり約7件。これでは存在が認知されず、「情報の非対称性」は解消されないままです。いまこそ圧倒的に利用件数を伸ばして、TKCモニタリング情報サービスの社会的インフラとしての存在感を高めていきましょう。今年1年が勝負です。

3.「TKC方式の自計化」の推進

先に挙げた2つの運動方針「『TKC方式の書面添付』の推進」「『TKCモニタリング情報サービス』の推進」の前提が、「TKC方式の自計化」の推進です。TKC自計化システム(FXシリーズ)は、関与先経営者の財務管理力と資金調達力の強化を支援するために開発されたもの。つまり自社の数字をわが言葉として理解して、金融機関等に説明できる中小企業経営者を育てるために開発されたシステムですから、前述の商業帳簿の自己報告機能を重視した、まさに「会計で会社を強くする」システムなのです。

この点につき、『TKC会報』2月号で対談させていただいた伊藤邦雄一橋大学特任教授は、ガバナンス強化の観点から「会計で会社を強くする」意義を述べられています。日本のコーポレートガバナンスの権威である伊藤教授は、次のように仰っているのですね(『TKC会報』2019年2月号)。

上場企業に限らず必要なのは規律意識です。規律の原点は何かというと会計です。正しい数字を帳簿に付け、集計し、そして開示する。この規律の原点である会計に対して甘かったり、それこそ操作してしまったりすると規律が乱れます。

伊藤教授は、規模の大小にかかわらず、企業のガバナンスを強化するためには正しい会計による規律意識の向上が必要不可欠である──と説かれました。加えて同対談では、次のような指摘もされています。

上場企業においては、会計リテラシーがない人には経営者は務まりません。投資家との対話ができない、一歩進んで投資家を魅了できなければ、企業価値は上がらないのです。これは中小企業の経営者の皆さんにも通じることだと思います。

経営者がステークホルダー(投資家)と対話し、そしてステークホルダーを魅了していくためには「会計リテラシー」(会計に関する知識や応用力)が必須であると強調されたのです。中小企業の主要なステークホルダーは、金融機関です。つまり、中小企業の経営者が「会計リテラシー」を備え、金融機関との対話ができるようにならなければ企業の価値は上がらないと。日本のみならずグローバルに活躍されている伊藤教授から「会計で会社を強くする」意義に言及してくださり、わが意を得た思いがしました。

ただし、ご注意いただきたいのはすべての基本は「適時に正確な記帳」、つまり正しい会計帳簿である、ということです。帳簿の痕跡なき遡及訂正を禁止しているTKC自計化システムを推進し、関与先支援に邁進しましょう。

TKC会員事務所の経営基盤の強化が求められている

こうした3大運動方針を推進していくには、事務所を強くすることが不可欠です。そこでTKC会員事務所の経営基盤の強化策として、次の3つの具体策を提示します。

②「巡回監査士」「巡回監査士補」を増大させよう

③「認定支援機関」として経営助言業務を強化しよう

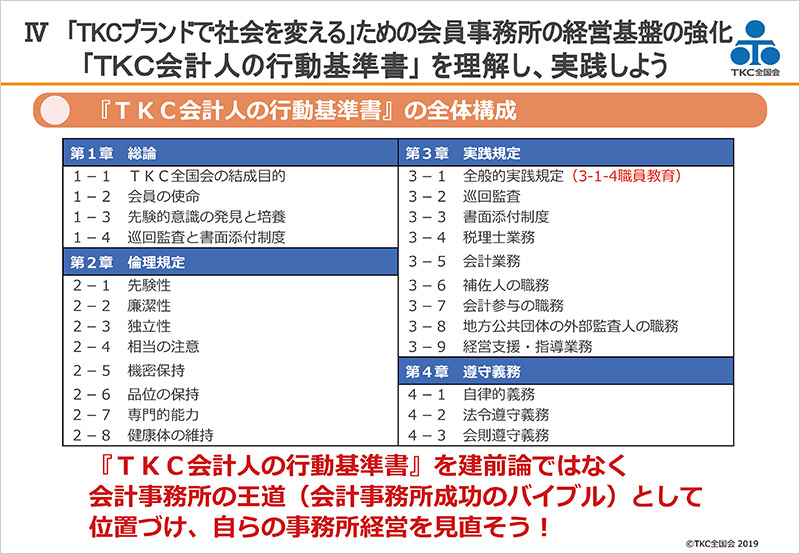

①『TKC会計人の行動基準書』を理解し、実践しよう

スライド5(クリックで拡大します)

『TKC会計人の行動基準書』初版は1978年(昭和53年)に制定されて以降、数次の追記・改訂を経て現在は第4版となっています。この『行動基準書』はTKC会員が遵守すべきルールであると同時に、会計事務所成功のバイブルでもあります(スライド5)。

そもそも、『行動基準書』はなぜ制定されたのでしょうか。飯塚初代会長は、『行動基準書』制定の目的を次のように述べています(『TKC会報』1978年8月号)。

行動基準書の制定は、米国公認会計士協会(AICPA)の制定にかかる約2000頁に及ぶ『職業専門家としての行動基準書』"Professional Standards" に範をとったものであり、その基本とする考え方は、職業専門家集団の社会的権威の向上は、その集団的な自律強化の方向にしかない、という点にあります。

1960年代のアメリカでは、銀行が大型コンピュータを次々に導入して中小企業の財務計算を受託し、会計人業界は大変な危機に見舞われていました。そこでAICPAはこうした流れに対抗し、会計士の崇高な職業倫理観と厳格な業務内容とをアピールするため、約2000頁にも及ぶ非常に厳格な『行動基準書(Professional Standards)』の中から、倫理規定とその施行規則を大量に印刷して全金融機関に送付したのです。つまり、厳格な拘束性の中で業務を行っている会計士は信用に足る存在であるとの認識を持つよう、金融機関への理解と啓蒙を促したのですね。その結果、金融機関と会計士との連携が進み、会計士に対する信頼と社会的地位が向上していった経緯があります(飯塚毅『激流に遡る』TKC出版、1982年、185頁以下)。アメリカには税理士制度はありませんが、厳格な『行動基準書』の倫理規定が業界全体の社会的権威の向上に直結したことは注目に値します。

日本と同じく税理士制度のあるドイツでは、経済監査士・税理士が協働して「年度決算書の作成に関するベシャイニグング(証明書)」作成業務を行っています。しかし、協働に至るまでの道のりは決して平坦ではありませんでした。発端は、1998年に日本の金融庁にあたる連邦金融制度監督局から「年度決算書の信頼性は、それを作成した税理士の適格性に拠る」旨の通達が出されたことです。これは「金融機関は信用できる税理士を選ぶべき」という、税理士にとって非常に厳しい内容でした。

そこで、ドイツ連邦税理士会とドイツ税理士連盟、DATEV社は共同で、税理士事務所の品質基準とルールを定めた『税理士業務における品質保証と品質管理(Qualitätssicherung und Qualitätsmanagement in der Steuerberatung)』を2004年に発行し、金融機関をはじめ業界の内外に周知せしめました。これは非常に分厚い書籍で、日本語版(武田隆二・河﨑照行・古賀智敏・坂本孝司監訳、TKC、2007年)では約7㎝あります。この書籍は、税理士に対しては、「このルールに従って業務を遂行しないと金融機関から信用が得られない」という内部統制を求めるものであり、金融機関等に対しては、「厳しい品質基準に従って業務を行っている税理士を信用してほしい」というメッセージを伝えるものでした。これがドイツ税理士の社会的地位を高め、職域を広げる契機となったのです。

翻って現在の日本では、銀行と大手IT企業が組み、取引データを読み込んで融資に活用するという動きが活発化しています。まさに50年前のアメリカと同じ状況が起きているのですが、この取引データは専門家のチェックを経ていないため、多くの誤謬が含まれるでしょう。特に法人であれば、職業会計人が保証した正しい決算書を抜きにした融資は難しいはずです。だからといって安穏としていてはいけません。こういう状況がある今だからこそ、アメリカ・ドイツの例にならって『行動基準書』を遵守すべきなのです。自らの事務所経営を見直し、自律強化と社会的権威の向上との両方を勝ち取ってまいりましょう。

②「巡回監査士」「巡回監査士補」を増大させよう

「巡回監査士」「巡回監査士補」の増大は、実は『行動基準書』の遵守とも密接に関係しています。『行動基準書』の「実践規定」にある「3‐1‐4 職員教育」を確認してみましょう。

3‐1‐4②《研修と訓練》

会員は、研修所及びTKCが開催する研修、その他必要な研修を選別し、当該研修に職員を積極的に参加させ、かつ会員または幹部職員の指導の下に現場での実践訓練を経験させなければならない。

3‐1‐4④《資格取得の支援》

会員は、職員が税理士、巡回監査士、その他の職業専門家としての公的資格を取得することを積極的に支援しなければならない。

職員教育は、事務所の業務品質と経営効率の向上に直結します。TKC会員は現在約1万1200名ですが、巡回監査士・巡回監査士補の合計は、TKC会員数に追いつき追い越すところまで来ています。巡回監査士(補)が増え、事務所の業務品質が上がり、質の高い中小企業支援ができれば、経営者をはじめとした社会の納得を得られる機会が増えることにもつながります。したがって我々TKC会員は、最大限の関心と精力を注ぎ、純粋な愛情と忍耐とを持って、職員教育にあたるべきなのです。

③「認定支援機関」として経営助言業務を強化しよう

3つめは、2012年に成立・施行された「中小企業経営力強化支援法」に基づく認定支援機関制度の徹底活用です。税理士を経営支援の担い手と定めた同法は、「会計を軸として、地域金融機関と税理士がタッグを組んだ中小企業支援の環境整備を」という政経研運動の提言が実を結んだ制度でもあります。

いまや固定資産税の特例や特例事業承継税制、経営改善計画策定支援事業など、認定支援機関の経営支援を必要とする税制措置や補助金制度が多数整備されています。地域金融機関との連携を強化し、一歩進んだお客さま支援を行うためにも、認定支援機関制度を徹底的に活用してまいりましょう。

以上が第3ステージの運動方針です。皆さん方の個々の事務所の取り組みと、支部、地域会の実績の積み上げがTKC全国会の実績となります。ぜひ「自ら行動する」気概を持ち、税理士業界全体が社会の納得を得られるよう、個々の会員事務所の力を結集して組織的な一大運動を起こしましょう!

(会報『TKC』平成31年3月号より転載)