会長挨拶

関与先企業の永続的繁栄に奉仕する

わが国最大級の職業会計人集団です。

TKC全国会会長

坂本孝司

社会からの期待に応えるために

税理士法第1条は、税理士の使命について、

「税理士は、税務に関する専門家として、独立した公正な立場において、申告納税制度の理念にそつて、納税義務者の信頼にこたえ、租税に関する法令に規定された納税義務の適正な実現を図ることを使命とする」

と定めています。

TKC全国会では、そのような使命感に立って、中小企業の黒字決算と適正申告の実現を積極的に支援してまいりました。

税理士の社会的な役割

アメリカ公認会計士協会専務理事のジョン・L・ケアリー氏は、1965年の著書『The CPA Plans for The Future(公認会計士 業務の未来設計)』で、職業会計人の社会的役割について以下のように述べています。

「監査業務、税務および経営助言業務の間には、理論的な分離はない。目的は異なるが、これらはすべて、同じデータに基づく多様な分類、分析および解説を包含する」

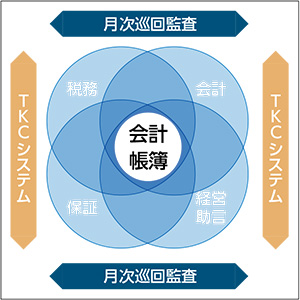

ここから、税理士の業務範囲は四つ(税務業務、会計業務、保証業務、経営助言業務)あること、互いの業務領域は重なり、中心には一つの「会計帳簿」が存在することを導くことができます。税理士には、この四つの分野の専門家という社会的な役割の発揮が求められます。

1.税務に関する専門家(Tax Lawyer)

税理士は、税の法律家として、「独立した公正な立場」で納税義務の適正な履行を実現することをその使命としています。

2.会計に関する専門家(Accounting Profession)

近年、わが国は世界に先駆けて中小企業向けの会計基準として、中小会計要領と中小指針を策定・公表しました。これらに準拠した信頼性のある決算書の作成を支援することも、税理士の重要な職務です。

3.保証に関する専門家(Tax Auditor)

税理士法第33条の2による書面添付制度は、いわゆる税務監査証明ともいうべきものです。中小企業の税務申告書や決算書の信頼性を確保する業務は、ますます重要となっています。

4.経営助言の専門家(Management Advisor)

税理士は、財務管理や管理会計の知見をもって経営のアドバイスを行います。わが国の企業の99.7%を占める中小企業の経営の健全化のためには税理士による経営助言が不可欠です。

「会計帳簿」の正確性をいかに高めるか

税理士が、こうした四つの分野の専門家としての役割を果たすためには、その中心をなす会計帳簿の正確性をいかに高めるかが重要な命題となります。

そこで私たちTKC会計人の強みは、①毎月関与先企業への「巡回監査」を断行し、会計資料と会計記録の適時性や完全網羅性を検証していること②巡回監査を終えたデータの遡及的加除・訂正を禁止し、かつ四つの業務をトータルにカバーする「TKCシステム」を使用していること──によって、会計帳簿の正確性を確保できる点にあります。

私たちはこの強みを生かし、行政機関や中小企業支援団体、金融機関との連携を深め、中小企業経営者の一番身近で親身な相談相手として信頼されるTKC会計人を目指して行動してまいります。

(『TKC全国会のすべて 2024年9月版』より転載)