「TKCモニタリング情報サービス」で金融機関との連携を強化する

取引先企業の経営状況に関する情報が不足しているため、適切な融資判断ができない──多くの金融機関がこのような悩みを抱えています。私たちTKC会計人は中小企業金融における「情報の非対称性」を解消・縮減するために、金融機関向けフィンテックサービス「TKCモニタリング情報サービス」の利用促進を図っています。

決算書の信頼性は識別可能である

会計は本来、目に見えない「企業の経営状況(財政状態・経営成績)」を、「信頼しうる会計記録に基づいて」、「明瞭に表示し」て、「利害関係者に対し」て、「企業の状況に関する判断を誤らせないようにしなければならない」ものです。

とはいえ、融資の現場における貸し手(金融機関)と借り手(企業)との間には情報の格差、つまり「情報の非対称性」が存在します。企業の経営状況を正確に知ることができなければ、金融機関は適切な融資判断が難しくなります。そうなると企業も、円滑な資金調達ができなくなる恐れがあります。まさに「情報の非対称性」が、金融機関と企業の両者に不利益をもたらすことになるわけです。

この「情報の非対称性」を解消するための有効な手段となるのが、「シグナリング」です。シグナリングとは経済学の用語で、情報優位者(ここでは融資を受ける企業)が自身の私的情報を、間接的および直接的に情報劣位者(ここでは金融機関)に対して自主的に提示し、情報の格差を縮小させることです。つまり企業は、自社の経営状況を正確に描写した決算書をはじめとする会計情報を継続的に開示するとともに、①どの税理士が関与しているのか②月次巡回監査を実施しているのか③電子申告した内容と同じ決算書等であるのか──の3点について、自ら進んでシグナルを出すことにより決算書の信頼性が識別可能となります。その最良のツールが、TKCモニタリング情報サービスです。

決算書の提出は「紙」から「電子」へ

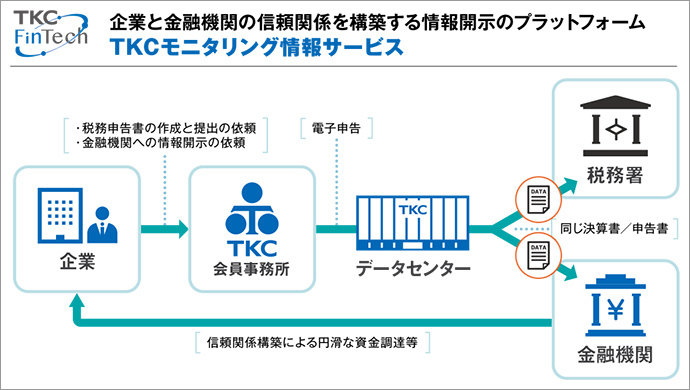

TKCモニタリング情報サービスは、TKC会員事務所が毎月の巡回監査と月次決算を実施した上で作成した月次試算表、年度決算書などの財務情報を、関与先企業からの依頼に基づいて、無償で金融機関に開示するサービスです。開示のタイミングは、月次試算表の場合は月次決算終了直後、年度決算書の場合は税務署に対して電子申告した直後になります。

現在、TKCモニタリング情報サービスは以下の二つから構成されています。

- 1.決算書等提供サービス

TKC会員が関与先企業からの依頼に基づき、法人税の電子申告直後に、融資審査、格付けのために金融機関に対して決算書や申告書等のデータを年に1度提供するサービス。 - 2.月次試算表提供サービス

TKC会員が関与先企業からの依頼に基づき、TKC会員事務所による巡回監査と月次決算の終了直後に、金融機関に対して月次試算表等のデータを「毎月」「四半期に1度」「半期に1度」の間隔で提供するサービス。

TKCモニタリング情報サービスは税務署へ電子申告した財務情報と同じデータが自動で金融機関に開示される仕組みであるため、情報改ざんの余地がありません。そのため、当サービスを利用している金融機関からは「信頼性の高い財務情報が提供される」と高く評価されています。

また、経営革新等支援機関(認定支援機関)であるTKC会員が「TKC継続MASシステム」(経営計画策定システム)で作成した早期経営改善計画書や、「TKCローカルベンチマーク・クラウド」で作成したローカルベンチマークのデータを、当サービスを通して金融機関に提供することもできます。

これまで金融機関は融資審査にあたって、取引先の中小企業を直接訪問するなどして、決算書や月次試算表などのコピーを入手していました。しかしTKCモニタリング情報サービスを利用すれば、そうした労力を掛けることなく、タイムリーに取引先企業の経営状況を知ることができます。しかもその決算書等のデータは、TKC会計人が毎月の巡回監査を通じて作成指導した信頼性の高いものなので、金融機関は安心して融資審査に利用できます。

490以上の金融機関が導入

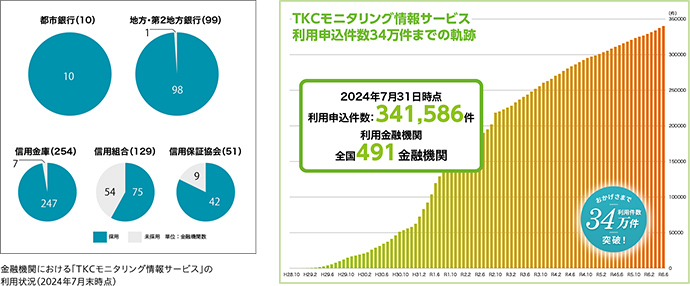

TKCモニタリング情報サービスの開始は2016年10月。いまや対応する金融機関の数は490機関を超えるまでに増えており、メガバンク全行をはじめ、地銀・第二地銀、信用金庫の9割超で融資判断に活用されています。それらの金融機関の中には、TKCモニタリング情報サービスの利用企業を対象に、金利を優遇したり、短期継続融資の提供あるいは経営者保証を免除するなど、独自の融資商品を開発しているところもあります。また、全国51の信用保証協会のうち、42協会が当サービスを利用しています。TKC地域会と「中堅・中小企業の持続的成長支援」の覚書を締結した信用保証協会が、当サービスの利用を開始するケースが相次いでいます。

これらを背景に、当サービスの企業利用件数は着実に増えており、34万件を超えるまでになっています(2024年7月時点)。決算書の提出は「紙」から「電子」へ──この潮流はさらに速度を増しているといえるでしょう。

なお金融機関は、TKCモニタリング情報サービスで提供する決算書の信頼性について、中小会計要領への準拠状況を「中小会計要領チェックリスト」で、決算書の品質の高さを「税理士法第33条の2第1項に規定する書面」で、記帳の適時性と正確性を「記帳適時性証明書」で、それぞれ検証することができます。

私たちTKC会計人は、「情報の非対称性」を解消するTKCモニタリング情報サービスを推進し、金融機関と税理士との連携のあり方をより実質的なものへと展開していきます。

(『TKC全国会のすべて 2024年9月版』より転載)