国や社会からの期待に応え、「会計で会社を強くする」

中小企業の経営課題が多様化する中、①税務②会計③保証④経営助言の4分野の専門家である税理士がその専門性を発揮し、経営者の相談相手として国が進める支援活動などに取り組むことが期待されています。私たちは、地域の金融機関や中小企業支援団体と協力し、中小企業の経営力強化を支援します。

月次決算体制の構築がすべての基本

物価をはじめ、人件費や家賃、水道光熱費等さまざまなコストが激しく変動するいま、「最終的な利益を確保できているのか」「当初の計画と比べて順調に進んでいるのか」をリアルタイムに把握できる体制を多くの経営者が求めています。

経営の舵取りを的確に行うには、日々の取引データを会計システムに正しく入力することに加え、発生主義の採用や概算棚卸高の計上などによる正確な月次決算の実施が重要となります。

TKC会員は毎月、関与先企業を訪問し、巡回監査を通じて中小企業が月次決算を行える体制の構築支援に力を入れています。さらに、TKCの会計システム(FXクラウドシリーズなど)を活用した「TKC方式の自計化」により、中小企業が自社の経営状況をタイムリーに把握し、迅速な意思決定を行える体制づくりも支援しています。

TKC方式の自計化と月次決算の実践が、「黒字決算」と「適正申告」を実現するための第一歩となります。さらに経営者自らが、自社の数字を金融機関に対しても語れるようになれば、資金調達力は間違いなく強化されます。これを実現するための活動を通じて、「会計で会社を強くする」企業を1社でも多く増やすことがTKC全国会の願いです。

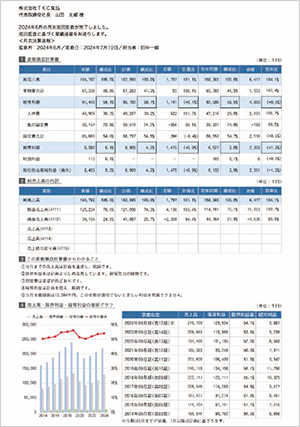

「月次決算速報サービス」を活用した経営助言

株式会社TKCが開発・提供する「月次決算速報サービス」は、巡回監査終了直後に、関与先企業(経営者、経営幹部)と会計事務所(所長)のスマートフォンに月次決算実施後の「限界利益率」や「自己資本比率」などの業績速報をメールで送るものです。TKC会員はこれを、会計指導のための有効なツールとして活用しています。

本サービスは巡回監査終了後、即時に関与先企業経営者と会計事務所の所長のスマートフォンに月次決算の結果として業績速報が届くため、それを元にした社長と所長のコミュニケーションも可能になります。月次決算速報サービスを利用し、経営者が予算対比で経営状況を適時・的確に判断できるようになれば、結果として財務経営力の強化につながっていきます。

TKC全国会が取り組む「優良企業」の育成

TKC全国会は、「税理士の4大業務」を通じて黒字決算と適正申告を支援し、優良企業の育成に努めています。『TKC経営指標』(BAST)が定義する「優良企業」の条件は次の6項目です。

〈TKC経営指標(BAST)の「優良企業」の定義〉

- 自計化システム利用による月次決算の実施

- 書面添付の実践

- 中小会計要領への準拠

- 限界利益額の2期連続増加

- 自己資本比率が30%以上

- 税引き前当期純利益がプラス

優良企業の育成とは端的に言えば、コンプライアンスに沿った、高付加価値経営に取り組む経営者を増やすことです。特に重要視されるのが、「限界利益額の2期連続増加」です。限界利益とは、別言すれば付加価値(その企業が事業活動によって生み出した新たな価値。経常利益・人件費・貸借料・金融費用・租税公課・減価償却費の総体)です。すなわち、この新たな定義に該当する企業を数多く輩出することは、わが国のGDP増大の一翼を担うことにもつながります。

さらに、黒字決算を実現し、自己資本比率を高めていくことで経営の安全性が高まります。TKC会員は巡回監査・経営助言の実施により、中小企業の存続・発展を支援します。

経営革新等支援機関(認定支援機関)として

2012年8月に施行された「中小企業経営力強化支援法」(現・中小企業等経営強化法)では、税理士・税理士法人等を「経営革新等支援機関」(認定支援機関)として公的な支援機関に位置付け、中小企業の経営力強化を支援するための担い手として定めました。

TKC全国会は、TKC会員に認定支援機関への申請・登録を推奨するとともに、その積極的な活動を支援しています。認定支援機関の登録数は、2025年4月22日現在で3万2,910機関(うち税理士・税理士法人等は2万5,962機関)となっています。このうち、TKC会員の登録数は7,434機関で、税理士・税理士法人等の約28%を占めています。

認定支援機関の大きな役割の一つが、中小企業の経営改善計画の策定支援です。TKC全国会では、中小企業に対する経営改善計画の策定支援をTKC会員が取り組むべき重要な業務と捉え、事業者の実情に応じて積極的な運動を展開しています。

「会計で会社を強くする」

毎月会計の専門家が貴社を訪問し、次の業務を行います。

- 税理士の4大業務である税務、会計、保証、経営助言を実践

- 優良な電子帳簿の作成と月次決算体制の構築を支援

- TKCシステムを活用し「黒字決算」と「適正申告」を支援

- 決算書の信頼性を高め、金融機関や取引先からの信頼度アップに貢献

- 経営革新等支援機関として創業から事業承継までを支援

- 優良企業を目指して「会計で会社を強くする」取り組みを実践

TKC会員が育成を目指している「優良企業」とは、すなわち「TKC経営指標(BAST)」の優良企業の定義を満たす企業のことです。優良企業の定義は令和4年版BASTから変更になりましたが、TKC会員事務所が毎月実施する「巡回監査」と、「自計化」「経営助言」の取り組みが優良企業の育成に大きく貢献することには変わりありません。

(『TKC全国会のすべて 2025年9月版』より転載)