ニュースリリース

「電子申告義務化に関する実態調査」結果発表 調査レポートをホームページに無償公開中

電子申告義務化を詳しく理解している人は「18.9%」

〜義務化開始年度以降に電子申告しないと無申告に〜

中堅・大企業向けに法人税の電子申告システムを提供する株式会社TKC(本社:栃木県宇都宮市/代表取締役社長:角一幸)は、資本金1億円を超える大法人の経営者・役員、会社員(財務・会計・経理部門所属)1,000人を対象に「電子申告義務化に関する実態調査」を実施しました。

平成30年度税制改正で、「電子情報処理組織による申告の特例」が創設され、令和2年4月以降開始する事業年度から、資本金1億円を超える大法人に対して、法人税等の電子申告が義務付けられることになりました。

電子申告義務化に対応するには、その制度概要や、対象となる申告書の範囲を理解した上で、事前準備をしっかり進めていくことが重要な鍵を握ります。これを踏まえ、「電子申告義務化の認知や理解、準備状況」などについて調査しましたので、その結果(要旨)を発表いたします。

今回の調査結果のポイントは、次の2点です。

1.電子申告義務化の認知度

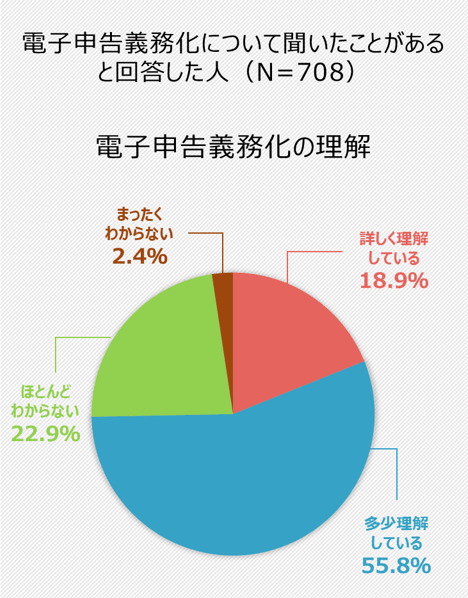

(「詳しく理解している」と回答した人は18.9%)

電子申告義務化の認知度に関する質問に対し、「聞いたことがある」と回答した人は70.8%でした。しかし、電子申告義務化を認知しているとした人の中でも、「詳しく理解している」と回答した人は18.9%と、2割に届きませんでした。さらに、電子申告義務化について知っていることを尋ねると、「義務化開始年度以降に電子申告しないと無申告になる可能性がある」という項目では31.2%が「知っている」、62.5%が「知らない」と回答しており、「知らない」という回答のほうが大きく上回りました。

2.電子申告義務化に向けた課題

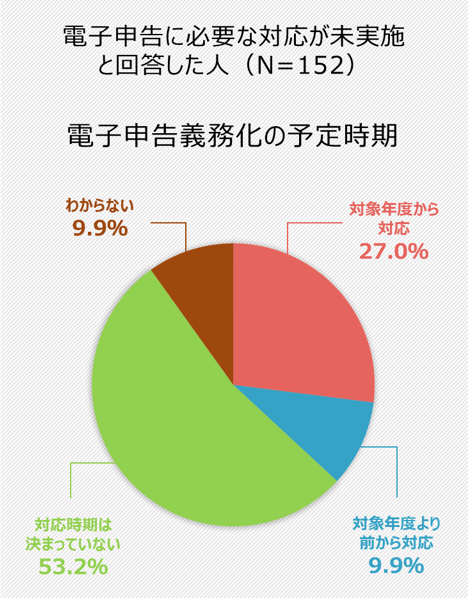

(「対応する時期は決まっていない」と回答した人が53.2%)

電子申告への準備状況について、必要な準備が「未実施」という回答割合が15.2%でした。未実施と回答した人に対して電子申告への対応予定を尋ねると、「対応する時期は決まっていない」と回答した人が53.2%と過半数を占めました。準備に当てられる時間が残り少なくなってきている中で、準備が進んでいない企業が一定数あることがわかります。

TKCでは、これらの調査結果に基づき、さまざまなサービスを通じて、電子申告義務化への対応に不安を持つ企業経営者、経理部門の皆さまを支援していきます。

なお、本調査に関する詳細のレポートを、当社ホームページに無償公開中です。

当リリースに関するお問い合わせ先

株式会社TKC 東京本社 広報部

TEL:03-3266-9200

【調査概要】

調査目的

令和2年4月以降開始する事業年度から義務付けられる大法人「電子申告義務化」への認知・対応状況・対応阻害要因などを把握するために実施

※大法人とは、資本金が1億円を超える法人

調査期間

2019年9月18日(水)~2019年9月21日(土)

調査方法

インターネット定量調査

調査対象

経営者・役員、会社員(財務・会計・経理部門所属)かつ資本金が1億円を超える企業に勤務している人

回答者数

1,000人

調査内容

申告業務の現状(税務申告の作成・提出、業務課題など)

電子申告義務化(認知や理解、電子申告の実施状況、電子申告の課題や懸念、等)

調査主体

株式会社TKC

株式会社TKCについて

株式会社TKCは、事業目的に「会計事務所の職域防衛と運命打開」と「地方公共団体の行政効率向上による住民福祉の増進」を掲げ、創業以来、一貫して2つの分野に特化した情報サービスを展開しています。

税法・会社法・民法・行政法など、法律と深く関わりながら社会的責務を全うする税理士、公認会計士および地方公務員の業務遂行を、情報テクノロジーを媒体にして支援し、広く日本の経済、地域社会の発展に寄与してまいります。

法人電子申告システム「ASP1000R」

TKCの法人電子申告システム「ASP1000R」は、税額・税効果計算、申告書作成を効率化する各種機能を搭載しています。電子申告対応を機会にASP1000Rを導入すれば、税務業務の効率化を図れます。ASP1000Rの主な特長は以下の5点です。

- 税法に完全準拠したシステムを提供

- 法人税・消費税・法人地方税の電子申告に完全対応

- 法人税等・繰延税金の計算プロセスにおけるリスクを徹底排除

- 柔軟な入力インターフェース

- その他申告書作成機能の充実