2020年7月号Vol.119

【特集2 寄稿】「地方公会計の推進に関する研究会(令和元年度)報告書」のポイント地方公会計の活用へ

重要なのは“まずやってみる”こと

総務省 自治財政局 財務調査課

課長補佐 鳥居 祐輔

「地方公会計の推進に関する研究会」は2019年6月から議論を重ねた成果として、今年3月、研究会報告書を取りまとめた。報告書では、先進事例を交えながら、“活用”への課題と対応策などがまとめられた。そのポイントをご紹介いただく。

2020年3月に「地方公会計の推進に関する研究会」(令和元年度)の報告書が取りまとめられました。

地方公会計に関しては、15年1月の総務大臣通知において、統一的な基準による地方公会計の整備が要請され、17年度までの整備要請期間が終了し、各団体において取り組みが行われているところです。しかし、固定資産台帳・財務書類を毎年度確実に作成・更新していくという点においては、課題が見られる状況です。

こうした状況を踏まえて、研究会においては、基礎的な部分である固定資産台帳や財務書類の適切な作成等に向けた課題と、それを前提とした財務書類等の活用に向けての課題の二つの柱をテーマに議論を行い、報告書として取りまとめたところです。

以下に、本報告書のポイントをご紹介します。

固定資産台帳・財務書類の

適切な作成等に向けて

まず、現状として、各団体における状況を確認したところ、次のような課題があることが明らかになりました。

◦決算年度の翌年度末までに固定資産台帳や財務書類を作成・更新できていない団体が2割程度見られる。

◦固定資産台帳の更新時に、建物本体と附属設備を耐用年数に応じて分類せず、一括計上している団体、現物確認を行っていない団体、資産の登録・除却の処理が漏れている団体が見られる。

◦外部業者に委託している団体が多く、その上で内容のチェック体制が確立されていない団体が多い。

◦地方公会計の担当者数が少なく、体制が十分ではない。また、財務書類等の作成・更新の必要性・重要性が、団体の組織内全体で十分に理解されていない。

こうした状況を踏まえると、まずは、地方公会計の業務の根幹である財務書類等の作成・更新に関する諸課題の解決が最も重要なこととなります。こうした課題への対応策として、報告書では、主に以下の4点を挙げています。

「作成・更新時期の早期化」

「内容の精緻化」

「附属明細書・注記の適切な作成」

「体制整備・意識向上」

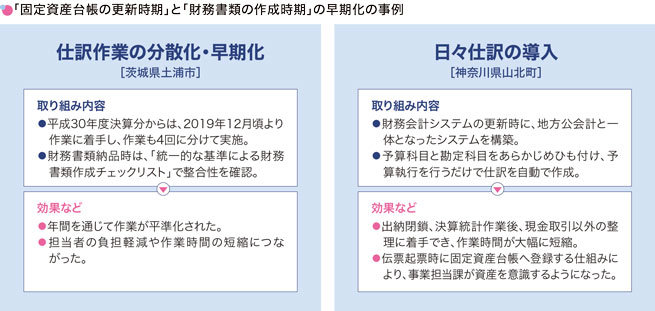

1.作成・更新時期の早期化

財務書類等の作成・更新作業が遅れていけば、次の決算年度分も含めて、二重の作業が発生する可能性があります。毎年度適切に作成・更新していくため、まずは最低限、決算年度の翌年度末までに完成させることが必要です。

現状は期末一括仕訳の団体が多くなっていますが、年度末に仕訳作業が集中し、過去の取り引きの確認に時間を要していることが想定されます。年度末の仕訳作業を、半年・四半期・月に一度など期中に前倒しして定期的に実施することで、早期化と業務負担軽減につながると考えられます。

また、財務会計システムの更新等のタイミングで、財務会計システムと一体的な地方公会計システムを構築し、日々仕訳を導入することも有効な方策です。なお、固定資産台帳の更新もその都度行わなければ早期化にはつながらない点に注意が必要です。

これに関連して、あらかじめ予算科目の細々節に公会計上の勘定科目を登録しておくことで、予算の段階から各事業担当課が仕訳を行えるため、決算確定後の確認作業について手間の軽減が可能となります。こうした工夫を行うことも有効です。

図表は、これらの取り組みを実施した団体の事例です。どちらの事例においても、仕訳作業や固定資産台帳への登録作業を日常のルーティンワークに溶け込ませることで、結果的に、作業の早期化と業務負担の軽減につながっています。

これらも参考にしながら、各団体の状況に応じて、できるものから取り組んでいただきたいと思います。

2.内容の精緻化

固定資産台帳の内容を精緻化していくためには、実態との乖離が生じないよう定期的な現物確認が必要であり、各施設所管課において確認体制を整えることが必要です。

また、建物と附属設備を一体的に計上している団体においては、内容の精緻化に向けて、原則に従って、建物本体と附属設備を耐用年数に応じて分類して計上することが必要です。これに関して、資産を形成する支出を行った際に、各施設担当課において費用の按分作業が円滑に行えるよう、統一的な様式を作成し、庁内共通で使用することが方策の一つとなります。

さらに、財務書類に関して、17年度の研究会において作成した「チェックリスト」を活用し、地方公共団体の職員が、自ら財務書類の誤り等を見つけ、修正することにより、財務書類の正確さを担保していくことが望まれます。これは、作成業務を外部業者に委託している場合でも同様です。

3.附属明細書・注記の作成

附属明細書・注記には、財務4表には計上されない情報(地方債のうち将来の交付税措置が見込まれる金額、所有外資産の取得価額・減価償却累計額等)をはじめ、地方公共団体の財政状況を理解する上で必要かつ重要な情報が記載されています。そのため、財務4表と同様に作成・公表する必要があることを、改めて認識していただきたいと思います。

4.体制整備・意識向上

毎年度、適切に財務書類等を作成・更新していくためには、各施設所管課自身が固定資産台帳の担当者としての認識を持つなど、庁内全体で財務書類等の必要性について認識の共有が必要です。

そのためにも年間の作業スケジュールを示し、各団体の状況に応じた作業マニュアルを作成するなどして、庁内全体で計画的かつ統一的に作業を進めていくことが重要となります。

また、固定資産台帳と公有財産台帳など他の台帳の担当課が異なると、それぞれに更新作業を行うこととなるため、連携を図り、資産にかかる情報のデータベースの共通化を図ることも検討していくことが望まれます。

職員の意識向上のために、職員研修や専門家のアドバイスを受けながら業務を進めることも有効です。総務省において先進団体職員や専門家に関する人材リストの用意を検討しており、こうした情報も活用しつつ、意識向上が図られることが期待されます。

固定資産台帳・財務書類

活用へ求められること

固定資産台帳や財務書類が適切に作成・更新されていることを前提として、財務書類等の活用の観点から、次の3点について検討を行いました。

「固定資産台帳の資産管理等への活用」

「セグメント分析の推進」

「各種指標を用いた比較分析」

1.固定資産台帳の資産管理等への活用

固定資産台帳により資産の情報を網羅的に把握することが可能となるため、次に挙げるように、公共施設マネジメント分野、特に公共施設等総合管理計画や個別施設計画の策定・見直しにおいての活用が期待されます。

◦固定資産台帳の情報に基づく公共施設等の更新費用の推計

◦有形固定資産減価償却率等に基づく対策の優先順位の検討

◦施設別コスト等の分析に基づく再配置・統廃合、受益者負担の適正化等の検討

固定資産台帳の情報を活用するため、公共施設等総合管理計画等に記載されている施設と固定資産台帳の資産を共通のコードで管理するなど、互換性を持たせる(「施設マイナンバー」を付与してひも付ける)ことも重要です。

また、地方公共団体が所有する未利用資産を一覧的に把握することが可能となるため、これを一覧化して公表することにより民間等への売却・貸付を促進し、未利用資産の有効活用につなげていくことも期待されます。

2.セグメント分析の推進

今回の研究会での取り組みとして、公募7団体において、事業別セグメント分析を実践しました。対象とした事業は、廃棄物収集処理事業(3団体)、観光事業(1団体)、債権徴収業務(1団体)、健診事業(1団体)、小中学校給食事業(1団体)の5事業です。

それぞれ分析の結果、コストが想定よりも高水準であることや、使用料・手数料の見直しの必要性を認識するなど、課題の発見につながっています。

セグメント分析が有効な事業分野としては、直営・委託の業務形態の検討、受益者負担の検討、新財源の検討、施設の建設の検討などが想定されます。

最初に簡易な分析を行い「気付き」を得た上で、必要に応じて詳細・精緻な分析を行うなど、「まずやってみる」という観点が重要だと考えています。

さらに、施設別セグメント分析についても、公共施設マネジメントの分野において有益な情報を得られるものだと考えられることから、活用が期待されます。その際にも、まずは一つの施設について取り上げてみるという取り組みが重要であると考えています。

3.各種指標等を用いた比較分析

地方公会計から得られる情報により、現金主義・単式簿記では見えにくいコスト情報やストック情報の把握が可能となり、指標化することで、経年比較や類似団体間比較等を行いやすくなります。

さらに、自団体の相対的な「立ち位置」を確認するために、複数の指標を組み合わせた散布図による分析が「入り口」として有効であり、特にストックに関して分析を行う観点で、二つの組み合せの例を挙げています。

◦「住民1人当たり資産額×住民1人当たり負債額」=負債額と併せて、資産額(維持管理費等により将来の負担になる)を把握することで、将来の負担を多角的に確認

◦「住民1人当たり償却固定資産の取得価額×有形固定資産減価償却率」=保有する償却固定資産の規模感を把握しつつ、当該資産の経年状況を確認

いずれも、他団体と比べて上下左右のどのエリアに位置するか、大きく外れた値の場合になぜそこに位置するかを分析することが有効です。

◇ ◇ ◇

地方公会計の活用に向けては、基礎部分である〈財務書類等の作成・更新〉が最も重要であることについて、改めて認識することが必要です。

その上で、地方公会計の活用ということになりますが、特に、全国的な課題である公共施設マネジメントにおけるツールとして地方公会計が用いられることが期待されます。その際には、まずは一つの施設を取り上げて分析するなど、「まずやってみる」というスタンスで取り組んでいただきたいと思います。

掲載:『新風』2020年7月号