2024年4月号Vol.134

【トレンドビュー】相続税法第58条通知の電子化

地方税共同機構 システム部開発グループ 酒井優志

令和4年度税制改正において、相続税法(昭和25年法律第73号)が改正されました。これを受け、令和5年度税制改正において、相続税法第58条第2項に規定する通知(注1)について、eLTAXを通じたオンライン連携が可能となりました。

本稿(注2)では、4月1日から運用が開始されるオンライン連携の概要と、これに伴う市町村の対応などについて紹介します。

1.相続税法第58条の改正について

相続税法第58条の改正は、行政機関間の情報連携をオンライン化し、市町村および税務署における当該通知事務の効率化を図ることを目的としたものです。

改正法施行後は、現在書面により行われている市町村から所轄税務署への死亡情報の通知事務が廃止され、全国分の死亡情報を法務省から国税庁に一括で電子通知されることになります。

市町村から所轄税務署への固定資産情報(改正相続税法第58条第2項に規定する通知事項)の提供は、引き続き行うこととなりますが、税務システム標準化の取り組みと並行してオンライン連携できる仕組みを整備し、行政事務の効率化を図ることとしています。オンライン連携により、①戸籍担当から回付される死亡情報から1件別に固定資産情報を検索し名寄帳等を出力する事務、②通知書(書面)の作成事務、③税務署への郵送事務──などが不要となります。

なお、現状では市町村ごとに固定資産情報の提供様式や方法などが異なります。オンライン連携の開始に当たっては全国統一的な対応が必要となることから、法定受託事務とするとともに、税務システム標準仕様書で標準化したファイル形式にすることとしました。

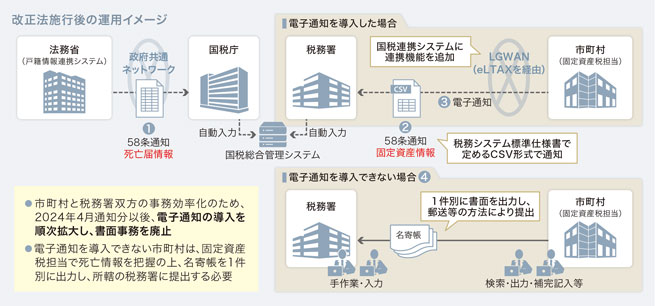

改正法施行後の運用イメージは、図表のとおりです。

❶全国の死亡届の情報は、毎月、法務省から国税庁に電子通知されるため、市町村から税務署への死亡届の記載事項に関する通知事務を廃止

❷市町村は、当該市町村に住民登録のある者が亡くなった場合、当該者が所有していた土地または家屋に関する固定資産情報を、その事務所の所在地の所轄税務署に通知

❸通知データをeLTAX経由で電子的に送付

❹電子通知を導入できない期間は、固定資産税担当で死亡情報を把握の上、所轄税務署に通知(*システム改修が完了するまでの暫定的な対応方法)

出典:国税庁資料「国税・地方税のデータによる情報連携の推進について」

2.オンライン連携への対応

オンライン連携に伴い、市町村では以下の対応が必要です。

(1)通知データの作成

市町村は、『税務システム標準仕様書3・0版』に示された「相続税法第58条通知に係るCSVファイル」(58条通知データ)を、基幹税務システムで作成・出力することになります。そのため、58条通知データを作成できるようシステム改修などを行います。

(2)eLTAXを介したデータ送信

市町村は、作成した58条通知データを国税庁に送信します。具体的には、「国税連携クライアント」(注3)から58条通知データを登録すると、「国税連携システム」(注4)を経由して、国税庁に届く仕組みとなっています。

地方税共同機構では、2023年度に国税連携システムを改修し、58条通知データの送信機能を実装しました。これは、既存機能である「扶養是正情報連携」の仕組みを基に開発したものです。これにより、eLTAXの改修費用を抑制するだけでなく、既に市町村に配備されている国税連携クライアントから送信する運用となり、コストを抑えたオンライン連携の導入を実現しました。

3.今後の予定

オンライン連携は、4月1日(24年3月1日以後死亡者分)の運用開始を予定しています(3月の原稿執筆現在)。ただし、市町村における対応時期は、市町村によってシステム改修時期などが異なることから、4月以降順次進めていくこととされています。

『デジタル社会の実現に向けた重点計画』では、基幹業務システムを利用する原則全ての市町村が、目標時期である25年度までに標準準拠システムへ移行できるよう、その環境整備をすることとされています。

オンライン連携の対応時期は個々の実情に応じて判断いただくこととなりますが、今後、対応予定の市町村では、これらの背景を踏まえつつ円滑に準備を進めていただきますよう、よろしくお願いいたします。

(注1)改正相続税法第58条第2項において、住民基本台帳に記録された死亡等をした者が有していた土地または家屋に関する固定資産課税台帳の登録事項等について、市町村長から所轄税務署長に通知することとなった

(注2)本内容は国税庁課税部資産課税課の許諾を得て、国税庁資料から一部を引用した

(注3)国税連携システムにアクセスするために配備されている端末

(注4)国税庁と地方団体間で課税情報等のやり取りを可能とするeLTAXのサブシステム

掲載:『新風』2024年4月号