2022年4月号Vol.126

【トレンドビュー】地方税の電子申告等拡大スケジュール

地方税共同機構 理事長 加藤 隆

『令和4年度税制改正の大綱』では、地方税務手続きのデジタル化として〈納税者等が地方公共団体に対して行う全ての申告・申請等について、eLTAXを通じて行うことができるよう所要の措置を講ずる〉ことを掲げました。今後の対象税目の拡大について大綱では具体的な実施時期は示されておらず、〈実務的な準備が整ったものから順次実施する〉としています。

本稿では主に申告・申請等の手続きについて、現時点で地方税共同機構が目標と定めている実施時期を示すとともに、その実現に向けた基本的な考え方と留意点を述べます。

地方税電子化の状況

本年4月現在、eLTAX等で対応している地方税に関する電子申告・申請手続き等は、法人の住民税・事業税等、特別徴収に係る個人住民税関係、OSSシステムを利用した自動車税関係手続きなどに限られています。

地方税共同機構では「全手続きの電子化」を前提に、2021年度から電子申告等の対象税目の拡大について対応を検討してきました。22年度においては、より具体的な稼働目標を定めた上で精力的に検討を進める計画です。

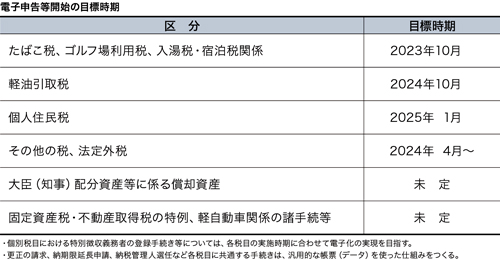

現時点で想定される電子申告等開始の目標時期は、別表のとおりです。いずれも電子化にあたって事務処理や手続きの現状を調査し、必要に応じて制度の見直し等を含め一定の改善を図ります。これにより、単なる納税環境の整備にとどまらず、納税者・特別徴収義務者(納税者等)の負担軽減にも寄与すると考えています。

申告手続き等電子化の留意点

地方税手続きに関する納税者等の不満として指摘されるのが、①団体ごとに様式や手続きが異なる、②多くの団体に同じような手続きをしなければならない──ことです。

前者について統一システムで完全に対応しようとすると莫大な費用がかかります。後者については電子化を機に納税者等の利便性向上を図るべきです。そのため今回の電子化では、従来の“紙”による手続きや処理をそのまま電子提出等に置き換えるのではなく、納税者等の負担軽減と課税業務を行う地方公共団体の事務合理化の両方を目指すことが大切です。

これらを実現するための基本的な考え方は、次のとおりです。

1. 全団体一斉にスタート(=基幹税務システムの改修を必須としない)

申告・申請手続き等の電子化は、全国一斉に開始することを目指します。一方、各団体のシステム改修が実施時期に間に合わない場合でも対応できるようにします。地方税共通納税システム導入の際と同様に、当面は申告書等を印刷し、従前の方法で基幹税務システムに必要項目を入力する等の対応が可能です。

機構がこれから新たに取り組む電子化に関しては、当然ながら「税務システム標準仕様書」に反映されます。市区町村では、標準化に対応する中で申告手続き等の電子化に必要なシステム対応も可能になると思われます。

2. 様式等の標準化を実現

納税者等の立場で考えると各種書類・手続き等の廃止が理想です。それは無理だとしても、次善の策として様式等の統一が求められます。

そこで課税自主権を充分尊重しながら、①申告項目等は、各団体が現在設けているものを基準とした上で標準化する、②印刷する申告書イメージや添付書類等は、システムが用意する標準様式による対応を原則とする──ことを許容していただきたいと考えています。また、添付書類等の提出を義務付けるかどうかについても改めて検討をお願いします。

なお、電子手続きを利用しない納税者等については、各団体が定めた様式をそのまま使っていただいて差し支えありません。

3. 納税者等や課税団体が楽になる仕組みづくり

納税者等に電子申告等の利用を普及させるには、会計システムや業務システムからデータを取り込み、手入力を極力減らすなど、利便性の高い仕組みにする必要があります。電子化によってかえって面倒になったり提出物が増えたりすることは許容されません。

また、課税団体がこれまで行ってきた書類からの手入力や目視での確認、チェック・補記といった人手をかける業務をなくしていくなど、納税者等や関係機関を含めた地方税務事務全体の省力化・合理化を進めます。

よりよいシステムを目指して

現在、開発を進めている賦課税目に対応した共通納税システムでは、開発段階で利用者に試作モデルを操作してもらい、評価結果をシステム仕様に反映させる開発手法を採るなど、利用者にとって“使いにくい・分かりにくい”ことの解消を図っています。

また、新たに電子申告等の対象となる税目についても、業界関係者や事業者との意見交換を通じて現在の処理方法や要改善点などをヒアリングし、システム設計に採り入れるようにしています。課税側の都合だけでなく、納税者等の使いやすさにも考慮する必要があるためです。

今後の具体的な検討にあたっては、それぞれの税の課税団体との連絡を密にし、早期の情報提供により意見等を伺いながら仕様確定に努めていきます。

◇ ◇ ◇

「行政手続き100%オンライン化」や「基幹業務システムの標準化」など、国はデジタル化の動きを加速しています。そうした中、地方公共団体もこれまでとは異なるスピード感や目的意識で取り組むことが肝要です。

地方税共同機構では、今後も納税者等の利便性向上の実現と税務事務の合理化を進めるため、地方税手続きの電子化に積極的に取り組んでいきます。

掲載:『新風』2022年4月号