特集

会計事務所の経営革新──感動を呼ぶ巡回監査

- 目次

-

TKCニューメンバーズフォーラム2024「会長講演」より

とき:令和6年11月14日(木)

「優良な関与先をたくさん獲得すること」を一大目標に掲げよう!

TKC全国会会長 坂本孝司

本日は、ニューメンバーズ会員、TKC全国会に興味を持ってくださった未入会の税理士の皆さんへ、「会計事務所の経営革新──感動を呼ぶ巡回監査」をテーマにお話しします。はじめに皆さんにお伝えしたいことは、「優良な関与先をたくさん獲得すること」を一大目標に掲げていただきたいということです。

私は、昭和56年(1981年)4月、25歳で地元の静岡県浜松市で関与先3件から開業しました。TKCへはすぐに入会しました。開業から43年を経た現在、月次巡回監査先は約560社、スタッフは私を含めて46名です。

開業以来、事務所の承継や合併等は一切行っていません。今日までまさにゼロからスタートして、地道に関与先を拡大してきました。当然、事務所が一定の規模になるまでの間は、私が1社1社のお客さまとお会いする中で、巡回監査を通じて感動を与えることができたことが、ご縁を広げて、関与先の拡大へつながっていったと実感しています。それらのことは事務所のDNAとして、職員諸君に受け継がれており、現在も継続して関与先の拡大と業務品質維持にことのほか力を入れています。

現在、私が事務所経営に直接かかわる時間は少なくなりましたが、おかげさまで経営は安定しています。しかし、開業当初から安定していたわけではなく、最初の5年間は自分が食べていけるだけの関与先を確保することで手一杯の状況でした。そのため、当時の私は理想と現実とのギャップに苦しむ毎日でした。それは、関与先からの解約通知に怯えて、納税意識が極度に低い、いわゆる脱税志向の経営者。金融機関を騙すことを厭わない、いわゆる粉飾決算をせがむ経営者。記帳意識の低い、いわゆる丸投げの経営者。こうした中小零細企業の経営者の現世的なニーズに直面しながら税理士業務を行わざるを得なかったためです。

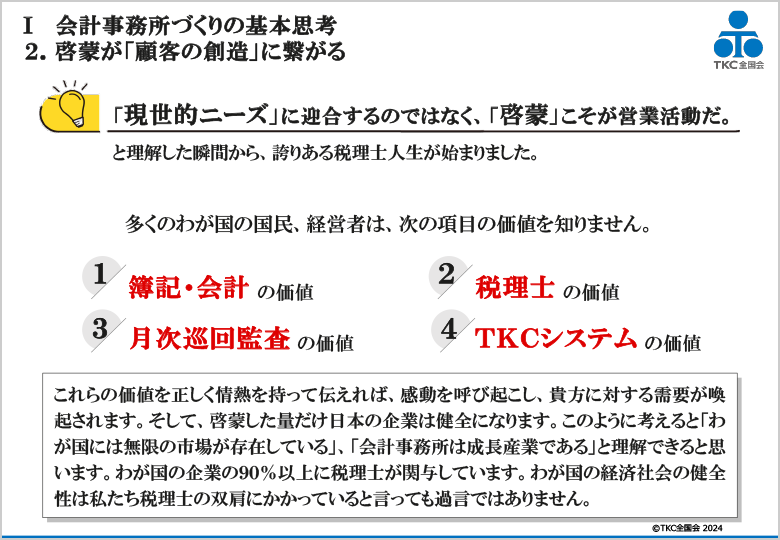

4つの価値を「啓蒙」することこそ関与先拡大の肝

スライド1(クリックで拡大します)

四十数年前、私の具体的な悩みは、次のようなものでした。

①どうしたら関与先が増えるのだろう、②関与先が、記帳代行や起票代行を求めてくるが、どう対応したらいいのだろう、③関与先が、「顧問料を下げなければ、税理士を変える」と迫るが、どうしたらいいのだろう、④関与先が、意味不明の領収書を「経費にしろ」と迫るが、どうしたらいいのだろう、⑤関与先が、TKCシステムで処理することを嫌がるが、どうしたらいいのだろう、⑥従業員が、なかなか定着しないが、どうしたらいいのだろう、⑦家族が、「もっと早く家に帰ってきて」と言うが、どうしたらいいのだろう、⑧資金繰り上、金融機関から借り入れせざるを得ないが、返すことができるだろうか、⑨周りから、「税理士、会計事務所は斜陽産業だと言われるが、本当にそうなのだろうか、⑩「お客のところに税務署が調査で来たら」と思うと夜も心配で眠られない──。これらの悩みを私が一人で解決し、乗り越えてきたわけではありません。それは、TKC会員の諸先輩方や仲間からの叱咤激励があったからこそ乗り越えることができたのです。中小零細企業の経営者の現世的なニーズに合わせて税理士業務を行っていくのか、1社1社、自分が大事にしていることを伝え、啓蒙した上で、税理士としての職責を果たしていくのか。それが明確に後者だと理解した瞬間から、私の誇りある税理士人生が始まりました。つまり、「『現世的なニーズ』に迎合するのではなく、『啓蒙』こそが、関与先拡大と税理士業務の品質につながる」という確信を持つことができたのです。

すなわち、①簿記・会計の価値、②税理士の価値(本来の税理士像)、③月次巡回監査の価値、④TKCシステムの価値──これらの価値を経営者にお伝えし、「なるほど分かった」と腹落ちすれば、自ずとその経営者は関与先になることを選ぶことになるのです(スライド1)。それを逆に、関与先になった後に、簿記・会計の価値や税理士の価値、巡回監査の価値などを説いても受け入れていただくことは難しいものです。そうした啓蒙をしっかり行った上で関与先にしないと、かつての私のように理想と現実のギャップに苦しむ日々を送ることになるでしょう。

多くの国民、経営者はこれらの価値を知りません。経営者に直にこれらの価値を正しく情熱を持って伝えれば、感動を呼び起こし、皆さんに対する需要が喚起されます。P・F・ドラッカー博士は、「顧客満足」や「顧客第一主義」ではなく、「顧客の創造(create a customer)」が重要であると説いています。その真意は、顧客自身が気づいていない価値を気づかせること、それが顧客を創造することにつながるということだと理解しています。つまり、皆さんの熱い訴えによって、目の前の顕在ニーズに迎合せずに、経営者が気づいていない潜在ニーズ、より本質的なニーズを引き出すことができれば、経営者は必ずしがらみを断ち切って、皆さんを顧問税理士に選ぶことでしょう。

よく「良い仕事をすればお客がお客を呼ぶ」といわれますが、私の経験則では、それだけでは関与先拡大にはつながらないということをお伝えしておきます。では、私の事務所がなぜお客さまを増やしてこられたのか。それは、地域社会との接点を多く持ってきたからです。商工会議所等の集まりや金融機関との交流会に参加する。講師の依頼があれば積極的に引き受ける。そのような場で、簿記・会計の重要性等についてお話をするようにして、ある意味、感動の種まきをしてきた結果、そうして作ったご縁が広がり、お客さまが増えていったのです。また、関与先拡大と同時に、事務所の業務品質の維持を怠らないという点が重要です。業務品質が低ければ、どれだけ拡大しても、どんどんお客さまは離れていきます。

高い業務品質を保ちながら、社会との接点を多く持ち、自分は何を大事にしている税理士なのかを地域社会に知ってもらい、「今まで考えていた税理士のイメージとは違う」「こんなことまでしてくれる税理士がいるのか」と感動いただくことが関与先拡大の秘訣です。

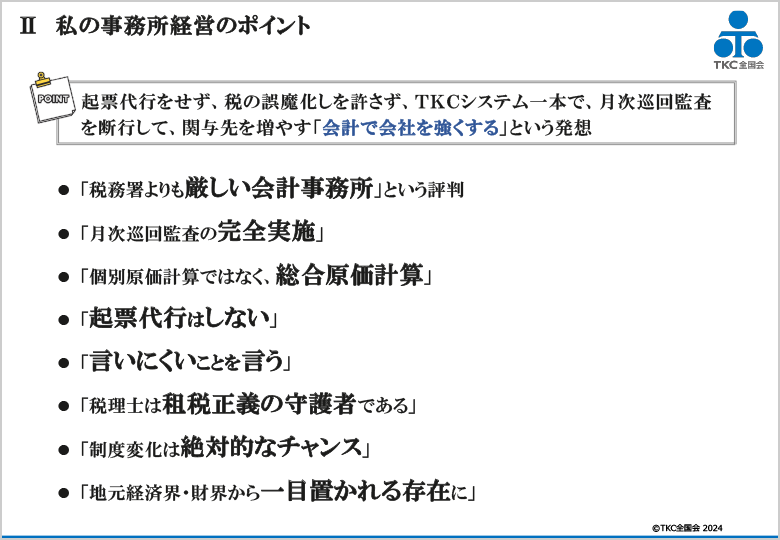

「税務署よりも厳しい会計事務所になろう」と決意して、感動を呼ぶ巡回監査を行う

スライド2(クリックで拡大します)

私は、TKC全国会の方向性に沿って、TKCのビジネスモデルを徹底的に実践しようと決意したときから、記帳代行や起票代行をせず、関与先企業の誤魔化しを許さず、TKCシステム一本で、月次巡回監査を断行して、関与先を増やす「会計で会社を強くする」という発想を大事にしています(スライド2)。そして、「税務署よりも厳しい会計事務所になろう」、「税法や会計ルールを厳格に守る会計事務所になろう」と心に決めて、「坂本先生の事務所は厳しいけれど、それがよいところなのだよな」と言うお客さまを何件作ることができるかに重きを置きました。

そのためには、感動を呼ぶ巡回監査を行うことが重要だと気がつきました。租税正義の守護者として、いかにして経営者に公私混同を許さずに「ダメなものはダメです!」と愛情を持ってお伝えし、「先生、ありがとう」と感謝いただけるのかを常に考え続けてきました。

ここで強調しておきたいことは、業務(製品・サービス)の品質は、その最低の品質を持って社会から評価されるということです。一部の関与先で、採算面から巡回監査を「3カ月に1回でよし」としたり、経営者の現世的なニーズに妥協して、起票代行・記帳(入力)代行を行うと、そのレベルがご自身の事務所全体の業務品質とみなされます。そして、全ての関与先に対して、起票代行や記帳代行はせずに、巡回監査を完全実施することは、税理士業界全体の底上げにもつながるものとご理解ください。

三大プロフェッションの一つである税理士の職業イメージの定着を

皆さん、「税理士ってどんな仕事ですか?」と問われたら何と答えるでしょうか。税理士は、世界の三大プロフェッション(医師、弁護士、職業会計人)の一翼を担っています。医師は「医療の専門家である」、弁護士は「法律の専門家である」と明確に定義づけられるのに対して、残念ながら日本では税理士の職業イメージはまだ確立されていません。それは、税理士業界は、資格取得の経緯、業務経験などの相違から、得意分野の異なる多様な税理士から構成されているためです。

TKC全国会では税理士業務を「税理士の4大業務」、すなわち、税務・会計・保証・経営助言の4つの業務を掲げ、4大業務の完遂を目指して、その実践と拡大に努めています。①税務の領域では「租税法に関する法律家」、②会計の領域では「会計専門家」、③保証の領域では「税務監査人・会計参与」、④経営の領域では税務と会計、財務の領域に関する「経営助言者」として位置付けられます。特筆すべきは、我々税理士だけが税理士の使命(税理士法第1条)である「独立した公正な立場」に立っているため「4大業務」を同一企業に対して同時提供できることです。この価値をしっかりとご理解ください。

このように考えると、わが国の税理士には無限のブルーオーシャンの市場が存在していると言えます。決して斜陽産業ではありません。税理士業務の本来的な価値を理解している経営者は一部にとどまります。依然多くの経営者は、未だに税理士に帳簿作成業者、税務の職人や税の交渉人といったイメージを持っています。このイメージを払拭し、税理士の仕事の本質や価値を理解していただき、正しい職業イメージを定着させるため、経営者のみならず、広く国民全般に税理士の有用性や魅力を伝える必要があると考えています。

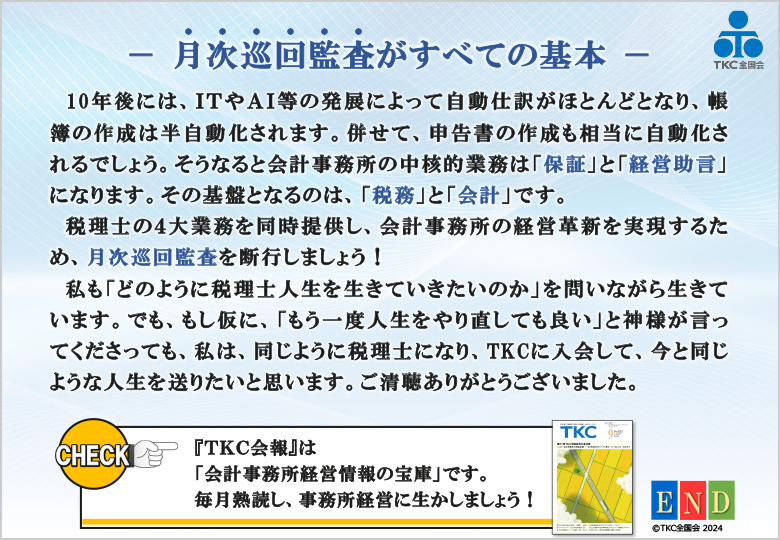

経営者と毎月会い「顔の見える関係」を築くことが重要

スライド3(クリックで拡大します)

環境変化が激しい今、我々税理士は「会計事務所の経営革新」を実践しなくてはなりません。「経営革新」とは、TKCシステムの徹底活用と月次巡回監査の断行により、「4大業務」を同時提供できる事務所体制を構築することです。「4大業務」を同一企業に同時提供できることは、まさにイノベーション(新結合)そのものです。そのイノベーションのためには、すべての基本である月次巡回監査の断行が不可欠となります。そのポイントは、①起票代行だけは避止しなければならない、②月次巡回監査の成否は関与先経営者の意識改革にかかっている──の二つです。起票代行はいわば月次巡回監査とは対極にあります。皆さんには、月次巡回監査で丁寧な説明を行い、現場での現物確認・質問等の監査手法を駆使し、「貴社の個々の取引は詳細に監査し把握している」との姿勢を堅持する覚悟が必要となります。そのためには経営者との「顔の見える関係」の構築が不可欠です。毎月必ず顔を合わせることが、高度な信頼関係を醸成します。

最後に、簿記・会計の価値についてお話をします。そもそも、なぜ日本の法人や個人事業者は帳簿を作成し、年に一度決算を行わなければならないのでしょうか。それは日本の商法第19条第2項に規定があるためです。その起源は、世界で初めて商業帳簿の記帳義務が定められた、1673年の「ルイ14世商事勅令(サヴァリー法典)」とされています。当時、大不況の真っただ中にあったフランスでは破産・倒産が頻発していたことから倒産防止を主目的とした商法典が作られ、その根幹に記帳義務が入っていました。驚くべきは、この商事勅令では、破産時に帳簿を提出できない場合には詐欺破産者とみなし、死刑に処すると規定されていたことです。つまり、破産・倒産するような事業者は帳簿も付けずに勘と経験を頼りに経営している。その一方で破産・倒産していない多くの事業者は、自ら帳簿を付け、数字を見て経営している点が重視されているのです。仕訳を企業自身が行い、税理士が月次巡回監査で事実認定等をチェックし指導する。経営者が数字を見て経営判断ができるようになるという月次決算体制を構築することが「会計で会社を強くする」ことにつながるのです。そのことを念頭に置いて、月次巡回監査を徹底断行し、TKCシステムを徹底活用し、「4大業務」を同時提供し、会計事務所の経営革新に取り組みましょう。それによって、皆さんの事務所は、経営者や地域社会から一目置かれる存在となり、選ばれる会計事務所となるはずです。

本日お話をした「あるべき税理士像」に少しでも心が動き、共感していただけたならば、本来の税理士像や巡回監査の価値、簿記・会計(会計帳簿)の価値を経営者へ直にお伝えし、理解を得ていただきたいと思います。そうすれば、経営者の感動を呼び起こし、関与先の拡大は自ずと進むことでしょう。さらに、その先、皆さんの事務所が拡大発展して所得が増えたとしても、決してそこで満足はしないでください。職員の育成や待遇面の改善、業務品質の維持と効率化、関与先企業の成長・発展に資する投資等を通じて、税理士業界全体の底上げにも貢献していただきたいと願っています。皆さんの税理士、職業会計人としての人生がより素晴らしいものとなることを祈念いたします。

(会報『TKC』令和7年2月号より転載)