対談・講演

「税理士の4大業務」における会計業務の位置づけ

河﨑照行 甲南大学名誉教授 TKC全国会最高顧問 × 坂本孝司 TKC全国会会長

河﨑照行甲南大学名誉教授(中小企業会計学会会長・TKC全国会最高顧問)は今年5月、本誌連載論文を体系的に編集した書籍『会計が分かればビジネスが見える』(TKC出版)を上梓した。坂本孝司TKC全国会会長との対談では、同書の内容に沿って恩師・武田隆二神戸大学名誉教授の教え、税理士の4大業務における会計業務の位置づけ、中小会計要領策定までの背景や意義、現在取り組まれている中小企業会計学会による書面添付制度と保証に関する委託研究などについて語り合っていただいた。

進行 本誌編集長 加藤恵一郞

とき:令和6年11月5日(火) ところ:TKC東京本社

共通の恩師(神戸大学)、武田隆二先生との邂逅と教え

──本日は、甲南大学名誉教授の河﨑先生(中小企業会計学会会長・全国会最高顧問)に、坂本会長との対談をお願いしました。はじめに、お二方の共通の恩師である、故・武田隆二先生との出会いや教えについてお聞きできますか。

甲南大学名誉教授

TKC全国会最高顧問

河﨑照行氏

河﨑 武田先生と最初にお目に掛かったのは、神戸大学大学院の入試のときでした。面接者の武田先生はとても和やかで、優しい方だと思ったのですけれども、ゼミに入ってみると、こんなにも厳しい先生が会計の世界にいたのかと思うぐらい徹底的に指導されました(笑)。しかし先生の厳しさは、弟子にしっかり育ってほしいとの愛情の深さでした。2009年にお亡くなりになってから15年経ちますが、超一流の研究者であった武田先生のもとで教えを受けられたことを、本当に幸せだったと思っています。

──その後、坂本会長との出会いがあったのですね。

河﨑 私が博士課程の2年生のころです。武田先生から「君も将来、大学教員になるのだから、学部の武田ゼミに出て、指導方法を勉強してみませんか」とお誘いがありました。喜んで参加させていただき、そのゼミ生のなかに坂本会長がいました。

坂本 私が、武田先生と河﨑先生に出会うことができたのは、神戸大学を選んだからです。税理士になりたかったので、いろいろ調べたところ、その当時、国立大学で会計学科があるのは神戸大学だけでした。しかも経営学部には2大看板といわれた教授がいました。税務会計論の武田先生と監査論の高田正淳先生です。大学2年になって、定員15名に対して希望者が40名以上いた一番人気の武田ゼミに運良く入れました。ゼミ生の選考には、河﨑先生も関わってくださいました。

河﨑 ゼミ生が4年生に進級したころ、就職先がどんどん決まるなか、「坂本君の就職先の連絡がない」と教務課から連絡がありました。ゼミの後、武田先生は坂本会長に、「君は将来どうするの?」と問われ、次のようなやりとりがありました。

坂本会長「税理士になりたいと思っています。既に3科目合格しています」。武田先生「そうであれば、公認会計士試験を受験してはどうですか?」。坂本会長「郷里に帰りたいので、税理士になりたいと思います」。武田先生「では、どんな税理士になりたいの?」。しばし考えて、坂本会長「郷里は浜松ですので、浜松一の税理士になります」。武田先生「なんだ。その程度の税理士か」。少し困った様子で、坂本会長「静岡一の税理士になりたいと思います」。武田先生「(無言)……」。意を決したように、坂本会長「日本一の税理士になりますので、許して下さい!」。武田先生「よし、分かった。頑張れ!」。

坂本 このときは、なんと志が低いことかと叱られたのでした(笑)。しかし私が神戸大学を卒業した年(1978年)、武田先生は、第6回TKC遣欧使節団のときの飯塚毅博士(全国会初代会長)による西ドイツ大蔵省での講演に、黒澤清全国会最高顧問の推挙で指導教授として参加されていたのです。そのときに、飯塚博士と親しくなり、また、多くの先達の会員先生方との交流を通じ、TKC全国会や税理士業務の素晴らしさを認識されたようでした。

──TKC会員になって以降、再会されたのはいつですか。

坂本 私が30代のころです。仙台でのTKC全国役員大会に参加したとき、武田先生が来賓でお見えでした。先生に走り寄り「坂本です」とお声がけしたら、「坂本さん、就職のことで私に何と言ったか覚えていますか?」と聞かれました。すっかり忘れていた私に、武田先生は「あなたは『日本一の税理士になる』と言って浜松へ帰ったのですよ。TKC全国会さんとお付き合いするなかで、坂本さんが、努力していることをいろいろなところで耳にしています」と言って喜んでくださいました。いつまでも見守ってくださる恩師とは本当にありがたいものだと感じました。

それにしても、武田先生が、松沢智先生を継いで第3代全国会会長に就任されるとは、思ってもおりませんでした。

武田学説の中小企業版『最新 中小企業会計論』を上梓

──河﨑先生の会計学者としての40年にわたる研究活動について、印象的なことを教えてください。

河﨑 私の研究の原点は、アメリカ会計学会が公表した「基礎的会計理論」(A Statement of Basic Accounting Theory; ASOBAT(アソバット), 1966)です。当時、武田先生から研究テーマとして与えられたのが「情報会計」であり、その研究方法論がコミュニケーション理論でした。情報会計の研究は、武田先生が『情報会計論』(中央経済社、1971年)を上梓され、すでに完成されていたように思えました。しかし武田先生は、「情報会計の時代はまた必ず来る。そのときのために、地道な研究を続けなさい」と指導されました。現に、1990年代に電子情報開示の時代が到来し、そのことが実証されました。

私が本格的に会計学を勉強したのは、武田先生が『最新 財務諸表論』(中央経済社、初版1978年)を執筆されたときのことです。甲南大学の助手であった私は、武田先生に同書の校正を願い出ました。すると武田先生は、「そんなことを言ってくれたのは君が初めてだ」と言って、私に全て任せてくださったのです。

坂本 武田先生も嬉しかったのでしょうね。

河﨑 校正ゲラを読み進めるにつれ、会計規則の細部にまで目配りがなされ、しかも体系的に整理された原稿にとても衝撃を受けました。と同時に、「もう、私には財務会計の本は書けない」と思いました。後年になって、そのお話をすると武田先生は、「私の理論であれ、君の言葉で語ればそれは立派な君の理論です。私の理論を継承してくれると嬉しいね」と、笑いながらおっしゃっていました。

2016年に中央経済社から出版した『最新 中小企業会計論』は、武田学説の中小企業版です。実は、当初『中小企業会計論』というタイトルでしたが、「最新」を付け加えてくれたのは坂本会長なのです。「最先端の中小企業会計の本にしてください」と言って、私を励ましてくれました。

会計(Accounting)とは、ビジネスを「見える化」する最善の手段

──坂本会長は「税理士の4大業務(税務・会計・保証・経営助言)」を提唱し、TKC全国会においては各委員会・研究会等全ての活動にこの4大業務が定着化しています。また、飯塚真玄TKC名誉会長は、「TKCの使命は、税理士の4大業務完遂を支援することにある」(会報『TKC』2024年10月号)と断言されています。オールTKCが「税理士の4大業務」に取り組んでいる現状を解説していただけますか。

TKC全国会会長 坂本孝司

坂本 税理士の4大業務は、飯塚毅博士の見解を基にして、税理士の本来業務を深掘りしたものです。普遍的な業務として実践し、「社会の納得」を得ることにつなげていかなければなりません。社会とは、政界・官界・学界・財界を指します。これら全方面に対して、4大業務を税理士が担っているということを、理論構築しながらご理解いただくための運動をわれわれは全力で進めています。今年、租税法の権威の増田英敏先生(専修大学法学部教授・弁護士)や、監査論の権威の松本祥尚先生(関西大学大学院会計研究科教授・前日本監査研究学会会長)と対談をさせていただいたのもその一環です(会報『TKC』2024年7月号、2024年10月号に掲載)。

そして今回、河﨑先生から税理士の4大業務における「会計業務」の位置づけなどの見解を伺うことによって、より強力な理論構築ができると考えています。

河﨑 会計(Accounting)は、ビジネスの羅針盤であり、ビジネスを「見える化」する最善の手段です。中小企業におけるアカウンタビリティ(Accountability)は、外部の利害関係者に対する説明責任のみならず、経営者自身に対する説明責任が重要な側面を有しています。それゆえ職業会計人は、会計への理解がなければ企業経営が困難であるということを、中小企業経営者にしっかり認識させなければなりません。その意味で、税理士の4大業務全体の基盤をなしているのがまさに会計なのではないかと考えています。

坂本 私が提示している税理士の4大業務の概念図には、その中心に会計帳簿(仕訳)を据えています。仕訳というのは、目に見えない森羅万象の経済取引を数値化する、人類の英智であり素晴らしい技術です。この仕訳が会計の入り口ですから、いまの河﨑先生のお話にも直結します。したがって、経済取引の行われている現場に身を運んで、会計資料と会計記録の適法性・適時性や完全網羅性等を検証し、経営方針の健全性の吟味に努める月次巡回監査の完全実施がとても重要な意味をもってきます。

商法第19条第2項が「適時に、正確な」商業帳簿(会計帳簿及び貸借対照表)の作成を求め、中小会計要領が総論の8番目に「記帳の重要性」を示しているのが、その根拠の一つといえますね。

中小企業会計基準の制定には、会計学者の激論が背景にあった

──税理士の会計業務を支えているのが中小会計要領です。策定に深く携わった河﨑先生からその特徴的な考え方について、あらためて整理してください。

河﨑 その特徴は「総論1」に示されている通り、次の四つの考え方にたっています。

(1)自社の経営状況の把握に役立つ会計。これは、中小会計要領が中小企業の利害関係者(債権者や取引先など)に対する役立ちとともに、中小企業の経営者自身(自社の経営管理)に役立つものでなければならないことをいいます。

(2)利害関係者への情報提供に資する会計。これは、中小企業では、計算書類の開示先は、債権者である金融機関、取引先などに限定されていることから、中小会計要領はそのような限定された利用者に役立つ会計ルールである必要があることをいいます。

(3)税制と調和し会社計算規則に準拠した会計。多くの中小企業では、確定決算主義に基づく税務申告が計算書類作成の目的の大きな割合を占めていることから、中小会計要領は、税法基準の適用を尊重することを要請しています。しかし、中小会計要領は、会社法上の計算書類の作成に関する会計ルールを明文化したものですから、会社計算規則を逸脱することは許されません。

(4)中小企業に過重な負担を課さない会計。これは、中小企業の会計ルールの策定にあたっては、コスト・ベネフィットを考量する必要があることをいいます。多くの中小企業は経理担当者の人数が少なく、経営者や従業員の会計に関する知識も十分ではありません。そのため、中小会計要領は、このような中小企業の実情を考慮したうえで、中小企業の経営実態を明らかにするために必要最低限の会計ルールを定めたものです。

──この中小会計要領が2012年2月に公表されるまでの中小企業会計の制度化を巡る経緯について、坂本会長から振り返ってもらいたいと思います。

坂本 話は、1990年代後半の会計ビッグバンに溯ります。税制や会計制度が大きく変わる中で、飯塚真玄TKC社長(当時)のご助言もあって、国際会計基準の延長線上には確定決算主義崩壊の危機があることから、TKC全国会として、中小企業の会計基準の制定を求める提言活動を開始しました。その結果、2002年に中小企業庁によって「中小企業の会計に関する研究会」が設置、同6月には「中小企業の会計に関する研究会報告書」が公表されました。研究会には、北川慎介中小企業庁財務課長(当時、後に中小企業庁長官など歴任)の求めによって、TKCから武田先生、河﨑先生、そして私が参加しました。

河﨑 この研究会での武田先生と加古宜士先生(早稲田大学名誉教授、企業会計審議会会長を歴任)という、日本を代表する2大会計学者の大論争をいまでも鮮明に覚えています。

第1の論点は、武田先生がダブル・スタンダード論、加古先生がシングル・スタンダード論を主張されたことでした。「わが国の会計制度の歴史は、会計基準をいかに一本化するかの歴史であった。やっと一本化できた会計基準をまた複数にするのか?」というのが、加古先生の主張でした。これに対して、武田先生は「大企業と中小企業は属性が異なる。子供にブカブカの大人の服を着せ、ズボンをズルズル引きずる姿が本当に子供らしい姿であろうか?」と。この問題は、武田先生の「私は大企業の会計を研究し尽くした。その結果、大企業と中小企業の会計慣行は明らかに異なることが分かった。会計慣行が異なれば会計基準が異なるのは当然である」という言葉で終止符が打たれました。

第2の論点は、武田先生が「記帳の重要性」を主張し、加古先生がそれに対して疑義をもたれたことでした。加古先生は「帳簿を付けるのは当たり前であって、どのように計算書類を調製するのかが会計基準の議論ではないのか?」と言われました。これに対して、武田先生は「帳簿すら付けないのが中小企業。そのような中小企業に簿記・会計の重要性を認識させるのが会計基準の役割である。わが国の企業会計原則も正規の簿記の原則を一般原則として掲げている」と述べられました。最終的に加古先生は中小企業の実態を理解され、会計基準に記帳を規定することに賛同されました。

このように、中小企業会計基準の制定には、わが国を代表する2大会計学者の激論がその背景にあったことを忘れてはなりません。

中小会計要領が指向しているのは、身の丈に合った会計基準

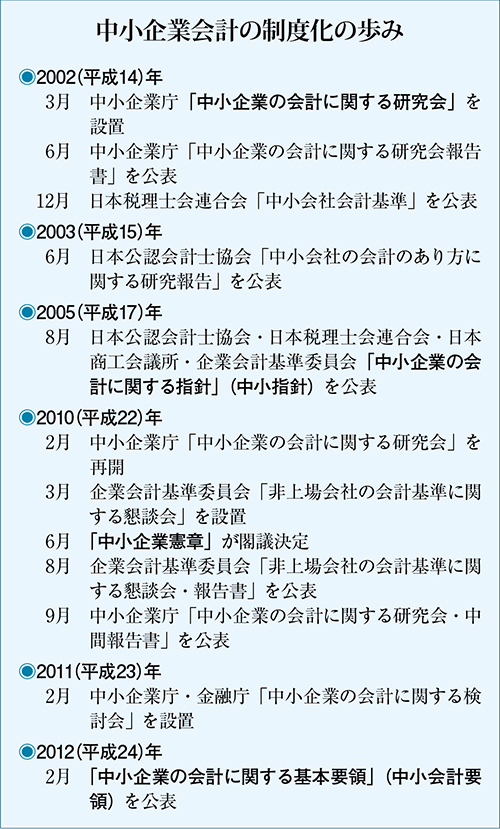

資料1(クリックで拡大します)

河﨑 中小企業の会計に関する研究会報告書(2002年)の公表から10年の歳月を経て、中小会計要領が公表されました(資料1)。しかしこの間、諸団体の中小企業会計への考え方などの違いから制度的混乱を招きました。特に、2005年に日本公認会計士協会・日本税理士会連合会・日本商工会議所・企業会計基準委員会(ASBJ)の4団体が公表した、中小指針(中小企業の会計に関する指針)は、大企業・公開企業向け会計基準(企業会計基準)を簡素化したものでした。しかも、その内容は毎年改正されるなど、中小企業が適用するにはかなり困難であったことから、普及状況は芳しくありませんでした。他方、国際会計基準とのコンバージェンスが加速しており、中小企業に対する影響も懸念されていました。

このような状況を踏まえて、中小企業庁は2010年2月に中小企業の会計に関する研究会を再開。一方、ASBJは同年3月に非上場会社の会計基準に関する懇談会を設置しました。そして、中小企業庁は同年9月に「中小企業の会計に関する研究会・中間報告書」を、ASBJは同年8月に「非上場会社の会計基準に関する懇談会・報告書」をそれぞれ公表。両報告書の結論は、「新たに中小企業の会計処理のあり方を示すもの」(新しい会計ルール)を策定すべきというものでした。

この結論を受けて、中小企業庁と金融庁が共同事務局を編成し、2011年2月に中小企業の会計に関する検討会、並びに同ワーキンググループが設置され、坂本会長と私も委員として参加しました。そして、会計基準設定の手続きを経て、2012年2月に、中小会計要領が正式に公表されるに至りました。

坂本 この間における中小企業会計を巡る国の重要な動きとして、2010年6月に「中小企業憲章」が閣議決定されたことが挙げられます。そのなかには、「中小企業の実態に即した会計制度を整え、経営状況の明確化、経営者自身による事業の説明能力の向上、資金調達力の強化を促す」ことが明記されています。

この閣議決定は民主党政権下のものでした。「中小企業は国の宝である」と謳う中小企業憲章の制定は画期的でしたが、実は、その「草案」には中小企業の会計制度に関する記述がなかったのです。これに気づいたTKC全国政経研究会が、各方面に中小企業会計基準の重要性を訴えて、結果として現行の文言が盛り込まれたという経緯があります。

河﨑 端的に言って中小会計要領の公表は、2002年の研究会報告書の原点回帰と言ってよいものです。中小会計要領が指向しているのは、中小企業の属性に即した会計ルールであり、中小企業の身の丈に合った会計基準だからです。

──先般の坂本会長と松本祥尚教授の本誌対談において、松本教授から「税理士法による書面添付(第1項業務)は保証周辺業務とみなし得る」とともに、「『中小会計要領の適用に関するチェックリスト』(日本税理士会連合会公表)の活用は保証類似業務である」という画期的なご発言がありました(会報『TKC』2024年10月号)。この点に関して河﨑先生の感想を伺えますか。

河﨑 会計帳簿の信頼性を保証する行為として、中小会計要領チェックリストを活用して書面添付を実施するのは、とても意味のあることだと思います。書面添付は税務当局に対する任意の情報開示という観点からすると、いろいろな資料を添付してもよいはずです。しかも、松本先生が中小会計要領チェックリストの活用が保証類似業務とおっしゃっているので、なおさらでしょう。

坂本 TKCでは、書面添付と中小会計要領チェックリスト、そして記帳の適時性と正確性を検証できる『記帳適時性証明書』を、決算書の信頼性を高める三種の神器と称しています。このようなツールを使って積極的な情報開示をすればするほど、金融機関等からの信用がますます高まるというロジックで、これからも対応していきたいと思います。

中小企業会計学会による「際」を崩す書面添付制度の研究

資料2(クリックで拡大します)

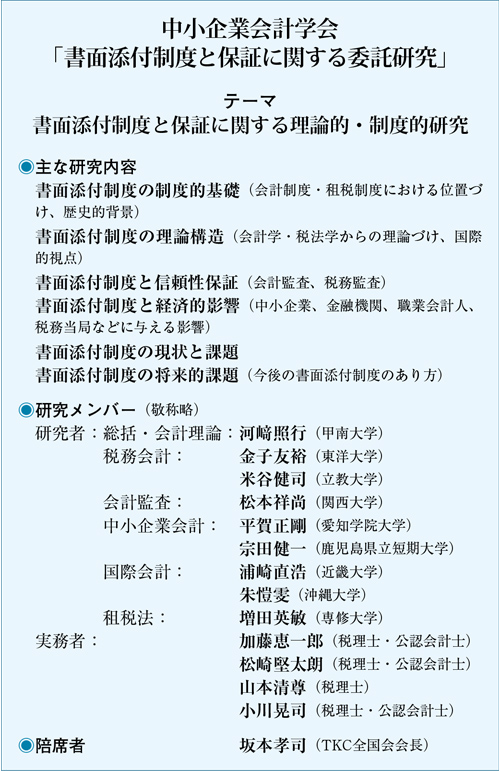

──先ほど話があったように、日本の税理士業界全体や政官学財界には「税理士の4大業務」が浸透しているとは言えません。この現状について坂本会長は、「税理士が行う業務は、租税法、会計学、監査論、経営学等に関連していて極めて学際性が高く、その理解を困難にさせている」、「これらを解決していくためには学問的なアプローチ、理論的支柱が必要である」と指摘されています。そこで昨年、TKC全国政経研究会から河﨑先生が学会長を務める中小企業会計学会に対し、「書面添付制度と保証に関する委託研究」が依頼されました。この点について、坂本会長から説明いただけますか。

坂本 中小企業会計学会は2013年に設立されましたが、設立趣旨にはこう記されています。

「『中小企業会計学会』は、中小企業をめぐる諸問題を理論・制度・実務の諸側面から、研究者と実務者の広範な意見交換を通して、わが国および諸外国の会計理論と会計実務の発展に資するとともに、会員相互の交流を深めることを目的とする。(中略)

『中小企業会計』の研究分野は、このような会計制度論のみならず、広範な分野にわたる。例えば、会計理論(財務会計)、国際会計、管理会計、会計監査、税務会計など、伝統的な会計研究の専門分野はもとより、これらの専門分野を『中小企業』という横串によって統合する総合研究など、その研究対象は実に多様である。

本学会は、このような広範かつ多様な研究分野において、研究者と実務者の英知を結集し、『中小企業会計』のあるべき姿を解明することを通して、わが国および諸外国の中小企業の成長・発展に資することを使命とするものである。」

このことからも、まさに日本の中小企業あるいは税理士のために設立された学会であると私は理解しています。そのなかで、河﨑先生は学会長でありながら、「書面添付制度と保証に関する委託研究」の委員長になってくださいました。現在、監査論では松本教授、税法学では増田教授、そして会計学では、河﨑先生を筆頭に、税務会計や国際会計、中小企業会計を専門とする一流の研究者の皆様方に、まさに日本初となる学際的研究を相当なスピード感をもって進めていただいています(資料2)。

河﨑 学際的研究について、武田先生は「特殊化した専門領域の人たちがお互いの専門という『際(きわ)』を『崩し』て交流し合うことで、新たな知見を発掘しようとする試みである」と述べられています(『居眠り講義』中央経済社、1992年)。会計領域に関していうと、知識領域が細かく分断されている、その際を崩して専門分野の全体的な融合を図るという発想です。

いま、課題研究委員会では、それぞれの専門家の立場から書面添付制度がどのように見えているのかについて報告していただいています。意見がバラバラで議論が噛み合っていないところもありますが、こうしたプロセスが実は大事なのです。バラバラな意見に共通項を見出すからこそ統合化できるからです。そのうえで、全体を融合させ収斂させていくのです。

この11月16日~17日に沖縄大学で開催される中小企業会計学会第12回全国大会では、私から「書面添付制度の理論的・制度的研究」をテーマに課題研究委員会としての中間報告を行います。これを第1ステップとして、研究を統合化するプロセスに入ります。

坂本 やはり専門家として妥協せず、お互いの違いをはっきりさせることが大事なのですね。画期的な研究結果を楽しみにしています。

TKC会員・職員へのメッセージ

──最後に令和7年に向けて、河﨑先生と坂本会長から会員先生、職員さんに向けてメッセージをお願いします。

河﨑 私から皆さんに3点、お願いがあります。

1点目は、翌月巡回監査率の向上です。既に申し上げたように、私の研究方法論はコミュニケーション理論です。コミュニケーションは全てのビジネスの基本でもあります。巡回監査は、まさにコミュニケーションの場ですから、どんどん巡回監査を実施して、クライアントとの対話を深めていくことが重要ではないでしょうか。

2点目は、書面添付の推進です。書面添付は、クライアントからの信頼性を確保することにつながります。また、税理士としての誠実性を表すのも書面添付ですから、積極的に取り組んでいただきたいと思います。

そして3点目は、中小会計要領の更なる定着化です。いま、TKC中央研修所のお力添えによって、いろいろな地域会で中小会計要領のことを学ぶ機会が設けられています。そういう場を活かして、会員先生はもとより、職員さんもより一層の理解を深めてほしいと願っています。

坂本 私としては、TKC全国会ができて50年以上過ぎていますので、巡回監査を徹底しなければならないという理論づけをよりシャープにして、実践に結び付けられるように全国会運動を推し進めていきます。

それにしても今日、こうしてお話しさせていただいて、自分は本当に運がよいなと感じました。武田先生や河﨑先生をはじめとする多くの方々との巡り会いがあったからこそ、いまがあるのだとつくづく思います。

河﨑 人と人とのご縁は目に見えないところで強く結びついているのでしょうね。善因善果。よいご縁は必ずよい結果をもたらします。

坂本 会員先生や職員さんのためにも、そういうよいご縁が育まれるような全国会運営をしたいと思います。引き続いてのご指導をよろしくお願いします。

(構成/TKC出版 古市 学)

河﨑照行(かわさき・てるゆき)氏

甲南大学名誉教授、博士(経営学)神戸大学。1950年山口県生まれ。79年神戸大学大学院経営学研究科博士課程単位取得。甲南大学副学長、甲南大学会計大学院長。税理士試験委員、公認会計士試験委員、中小企業政策審議会臨時委員、企業会計審議会企画調整部会臨時委員などを歴任。現在、中小企業会計学会会長、TKC全国会最高顧問など。[主要著書]『情報会計システム論』(中央経済社、1997年)、『最新 中小企業会計論』(中央経済社、2016年)。

(会報『TKC』令和6年12月号より転載)