2023年10月にスタートするインボイス制度(適格請求書等保存方式)。中小企業経営者の関心は薄く、対応が遅れることによる混乱も予想される。そこで当誌では、山田商事という仮想企業を舞台に、インボイス対応への道のりをルポ形式で連載する。

- 前号までのあらすじ

- 食品卸会社を経営する山田太郎社長。税務顧問の佐藤二郎税理士からインボイス対応の必要性を説かれ、自ら陣頭指揮に立って進めることを決断、検討を始めるも問題山積み。次々に持ち上がる課題を一つ一つクリアしていきながら、システムの抜本的リニューアルにも取り掛かろうとしている。

今年も華やかな季節がやってきた。街にはイルミネーションが煌めき、クリスマスソングに胸は高鳴る。山田商事が売り出している「厳選鍋セット」の売れ行きは好調、旬の「あんこう鍋セット」も新商品に加わっている。

「仕入価格の高騰でしんどい時期もあったけど、工夫しながら乗り切って、今期は利益が出そうだ。皆のおかげだね」

しみじみと話す山田社長。

今日は月に一度の巡回監査の日。いつものメンバーが顔をそろえる。

「高橋さん、この前の外注業者向けインボイス勉強会(超初級編)、説明ありがとうね。分かりやすかったって好評だよ」

いつになくご機嫌な様子の山田社長。

「ありがとうございます。免税事業者の方が多く、初めて聞くお話もあったかと思いますが、ご質問をいただいたり、皆さんよく聞いて下さいました」と高橋監査担当も声を弾ませる。

「やっぱり"超初級編"っていうのが、良かったよね」と頷きながら山田社長。

「インボイスの買い手側の準備としても今回の勉強会を開催して良かったと思います。今日はその買い手側の記帳方法やシステムについて、ご案内しますね」

和やかな雰囲気の中、佐藤税理士が説明を始める。

免税事業者等からの仕入対応

資料1、資料2(クリックで拡大します)

「先月この図(資料1)でお伝えした通り、免税事業者等から仕入税額控除が取れなくなると同時に、激変緩和の観点から、当面80%控除等ができる経過措置がある点については大丈夫ですね」

「ああ、ウチの税金負担が減るというありがたい部分だから、ばっちり覚えているよ」

「今日はその免税事業者等から仕入れた場合の会計システムへの入力について解説していきます。まずはこちら(資料2)をご覧ください。免税事業者等から税込価格1,100円の商品を仕入れた場合です。買掛金は支払額の1,100円ですね」

「そうだね」

「では次に、消費税額です。税率10%の商品を仕入れたので、従来であれば仕入に係る消費税額は100円です。ところがインボイス制度の経過措置を適用する場合、その80%となるので消費税額は80円、商品仕入の本体価格(取得価額)は、1,100円と80円の差額で1,020円となります」

田中主任の顔色が変わった。

「先生、ちょっと待ってください。税率は10%のままですから、そのまま計算して消費税額100円なら理解できます。しかしこれを消費税額80円にするのは、税率と税額が不整合に見えて、経理としては何だか気持ち悪いのですが」

「確かに、仕訳だけ見ると分かりにくいですよね。しかし税率は10%でも、消費税額は8%分の80円で正しい、ということになります。80円だからと言って税率8%ではない所が、従来の計算方法とは異なるところですね」

「いやぁ、従来からすると信じられない処理です。この金額は今の会計システムだと自動計算できないですよね。手計算になるのですか」と畳み掛ける田中主任。

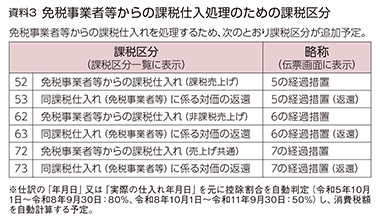

資料3

「ご安心ください。こちら(資料3)をご覧いただきたいのですが、現在お使いのFXシリーズには今後、免税事業者等からの課税仕入(経過措置対応分)に対応するべく、新たな課税区分が追加されます。そこで仕訳入力時の控除割合(80%又は50%)により、消費税額が自動計算される予定です。このような機能のない会計システムを使う場合には、おっしゃる通り1件1件消費税額を『手計算』する必要があり、実務が煩雑になってしまうので注意しなければなりませんね」

「そうなんですね。ほっとしました。でもインボイス制度が始まったら、仕訳入力の際、免税事業者等からの仕入か否かにより、課税区分等を変えて処理しなければならなくなるということですね」

「はい。ですが、システムがフォローできる部分もあります」と、高橋監査担当。

「たとえば、課税区分において『免税事業者等の仕入先』と選択した一方で、取引先マスターでは『インボイス発行事業者の仕入先』という不整合なデータが生じた場合には、警告が表示される機能も搭載予定です」

「なるほど。そうやってシステムがチェックしてくれたら、単純ミスも減らせるね」

山田社長も相槌を打つ。

「ええ。とは言え、経理の方にとっては大変ですよね。免税事業者等の請求書等には、消費税額が100円と記載されているのに、仕訳での消費税額は80円(100円×80%)としなければならないのですから。不一致が正しいと言われてもね」

「今までは請求書等に従い正しく入力することが経理としての矜持でしたが、インボイス制度ではコペルニクス的転換、頭の切り替えが必要ですね」と田中主任はどこか吹っ切れた感じだ。

「面倒になった部分には会計システムがバージョンアップで対応し、自動計算やエラーチェックをかけてくれるようになりますので、以前にも申し上げましたが、『面倒なところをITの力で効率化していく』と前向きにとらえていただけたらと思います」

「佐藤先生にそう言われたら、出来る気がしちゃいますね」と田中さんが笑顔を見せた。

社長と会社との賃貸取引

「話は変わるのですが、免税事業者等からの仕入に関連して、気になる仕訳がありまして……」

高橋監査担当が巡回監査中に何かを発見したようだ。

「社長所有の建物を、会社に資材倉庫として貸されていますよね」

「ああ。会社で使う商品トレーや段ボールなどの資材を置いているんだよ。ちゃんと家賃を受け取らないといけないってことで、賃貸契約書も作ったよね」

「はい。その賃貸取引について、会社が家賃として仕入税額控除を取るためには、山田社長にインボイスを発行して頂く必要があるんです」

「なんだって! 俺がインボイスを発行しないといけないの!?」

突然我が身に降りかかった話に、慌てる山田社長。

「そうなんです。社長がインボイス発行事業者として登録されないと、経過措置適用があるとはいえ、会社は家賃に係る仕入税額控除が取れなくなってしまいます」

「社長にもボールが飛んで来ましたね」

田中主任がニヤニヤしている。

「いや待て、そうか、分かった。じゃあ、インボイス発行事業者になれば良いんだね」

「話はそう簡単ではないんです。インボイス発行事業者になるということは、山田社長が課税事業者になるということです。そうすると消費税の申告納税をしなければならなくなります。インボイスの発行や保存なども検討しなければなりません」

「そうだった。また難しい話になるな」

「山田社長の場合には、ほとんど経費もかかりませんし、事務負担軽減の観点からも『簡易課税制度』を選択した方がいいかもしれませんね」と真剣な眼差しの高橋監査担当。

「簡易課税制度?」

資料4(クリックで拡大します)

「はい、こちら(資料4)をご覧ください。簡易課税を選択すれば、売上に係る消費税額から納付税額を一気に算出するので、事務負担が軽減できます。社長の場合は、不動産業として売上に係る消費税額の40%を差し引いて、納税額が算定される形になります。いま家賃収入が年間120万円ですから、消費税額は12万円。そのうちの40%、4万8,000円を差し引いて7万2,000円の納税となります」

「そうなるのか……」と山田社長は意気消沈だ。

「今まではこれが山田社長の益税となっていて、申告納税等の負担もなかったんですけどね」

「インボイス制度は免税事業者に一番影響があるという話、身をもって実感しているよ」

「社長、まだ話は続きますよ。山田社長が免税事業者のまま進むことも選択肢の一つです」と佐藤税理士。

「え…いいの?」

「もちろんです。その場合、会社側は年間120万円の家賃に係る消費税12万円の仕入税額控除を取っていたわけですが、インボイス制度になるとその80%控除となりますので、9万6,000円の仕入税額控除を取ることになります。逆に言えば、会社側の納税負担が2万4,000円増えるということになりますね」

「あっ、そういうことか。自分が7万2,000円を負担するか、会社が2万4000円を負担するか、選択できるんだね」

「はい。ただ、課税事業者になると消費税の申告納税の事務負担等も新たに生じますから、金額以外にも社長のご負担は増すかと……」

「これはもう、デメリットの方が大きそうだから…免税事業者のままでもいいかな、田中さん?」

「会社としては取引先に対して、インボイス発行事業者になるよう強制することはできません。この辺の話は、先日の外注業者向けインボイス勉強会でも出てましたけどね」と田中主任は山田社長をちらりと見る。

「俺も勉強会に出ておけば良かったなあ」

山田社長は照れ笑いを浮かべた。

仕入仕訳の新たな入力方法

資料5(クリックで拡大します)

「では最後に、仕入仕訳の新たな入力方法についてご案内いたします。この図(資料5)の通り、お使いの会計システムでは領収書等をもとに手入力で仕訳をする場合を想定した『レシート入力方式』という入力方法が搭載される予定です」と佐藤税理士。

高橋監査担当が続ける。

「この機能を使用すれば、一つのインボイスから科目や課税区分等が分かれる仕訳の場合でも、消費税額の合計金額を確認することができるようになります。また、税抜き入力の場合は、貸方金額に基づき消費税額の端数処理が自動調整されるため、事務負担が軽減されます」

「これはまた画期的ですね」

田中さんも見入っている。

「俺はついていけてないけど、システムはしっかり制度に付いていってるんだな」と佐藤社長。

「社長、しっかりしてくれないと困ります」

田中さんのツッコミに笑いが起こった。

「社長、田中主任。これまで8カ月にわたり、インボイスのご説明をさせていただきましたが、お2人ともよく勉強され、山田商事としても順調にインボイス準備が進みましたね」

「そうだね、IT導入補助金で販売システムを再構築したり、売り手の準備、買い手の準備、今日は会計システムでの仕訳や入力方法まで教えてもらった。最初はインボイスが何かも分からなかったのにね」

「私1人では、頭を抱えていました。佐藤先生、高橋さんに教えてもらいながらやっとここまで来れたんです」

田中主任が晴れやかな表情で発言し、他のメンバーにも自然と笑みが広がる。

「コロナ禍もあり、いまわれわれTKC会計事務所は『伴走支援』を強化しています。伴走支援のためには当事者である会社が自律的に走ってこそ、われわれも一緒になって汗をかくことができます。山田社長と田中さんが一所懸命取り組んで下さったからこそ、われわれも有効なサポートを提供できたということです」

「これからも、山田商事を支えてね。よろしく頼みますよ」

山田社長が握手を求める。

「もちろんです。TKC会計事務所にお任せください!」

佐藤税理士はその手をしっかりと握り返した。

(了)

参照:『電子取引・インボイス対応ワークブックVol.1 Vol.2 Vol.3』

構成/仲谷裕子(税理士法人山岸会計)、本誌・高根文隆