国や社会からの期待に応え、「会計で会社を強くする」

中小企業の経営課題が多様化する中、①税務②会計③保証④経営助言の4分野の専門家である税理士がその専門性を発揮し、経営者の相談相手として国が進める支援活動などに取り組むことが期待されています。私たちは、地域の金融機関や中小企業支援団体と協力し、中小企業の経営力強化を支援します。

経営革新等支援機関(認定支援機関)として

2012年8月に施行された「中小企業経営力強化支援法」は、中小企業の経営力の強化を図るための措置を講じた法律です。同法では、税理士・税理士法人等を「経営革新等支援機関」(認定支援機関)として公的な支援機関に位置付け、中小企業の経営力強化を支援するための担い手と定めました。

TKC全国会はこうした税理士に対する期待に応えるため、TKC会員に認定支援機関への申請・登録を推奨するとともに、その積極的な活動を支援しています。

認定支援機関の登録数は、2024年4月24日現在で3万3,411機関(うち税理士・税理士法人等は2万7,666機関)となっています。このうち、TKC会員の登録数は7,272機関で、税理士・税理士法人等の約26%を占めています。

ポストコロナ時代の認定支援機関の役割

認定支援機関の大きな役割の一つが、中小企業の経営改善計画の策定支援です。国は2013年3月に、認定支援機関による「経営改善計画策定支援事業」(405事業)を創設。これは、経営改善計画を自ら策定することが難しい中小企業が認定支援機関に経営改善計画の策定支援を依頼した場合、その費用の一部を国が負担するものです。

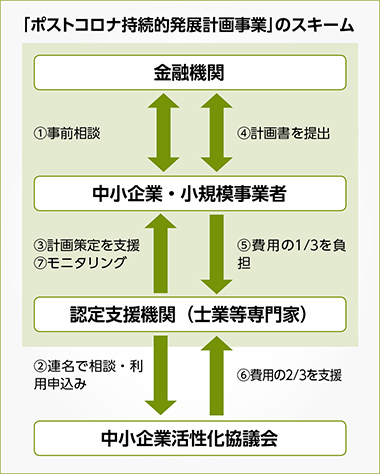

さらに2017年5月には、認定支援機関の役割として「早期経営改善計画策定支援事業」への対応が追加されました。当制度は、資金繰りの管理や自社の経営状況の把握などの基本的な経営改善に取り組む中小企業者等が、認定支援機関の支援を受けて資金繰り計画やビジネスモデル俯瞰図、アクションプランといった内容の経営改善計画を策定する際、その費用の3分の2を補助することで、中小企業者等の早期の経営改善を促すものです。

当事業を活用することで中小企業は、認定支援機関の協力のもとに、「ビジネスモデル俯瞰図」や「資金実績・計画表」等の早期経営改善計画を策定することができます。それを金融機関(メイン行または準メイン行)に提出することにより、早い段階から経営改善に取り組んでいくことができます。金融支援を前提としないため、金融機関の同意がなくても当事業を利用できるなど、従来の経営改善計画策定支援事業より一部条件を緩和しています。

当初は、通称「プレ405事業」と呼ばれていましたが、2021年4月に通称「ポストコロナ持続的発展計画事業」としてリニューアルされました。新型コロナウイルス感染症の影響により、売上高の減少や借入の増大に直面している中小企業が、当事業を活用して資金繰り等を把握することの重要性が高まったことが、その背景にありました。

2022年4月には、新型コロナウイルス感染症の影響などが長期化する中で、当事業の活用をより一層促すよう制度の見直しが行われ、「伴走支援(モニタリング)」が必須要件とされるなどしました。また、2022年12月に公表された「収益力改善支援に関する実務指針」に沿って中小企業の収益力改善とガバナンス体制の整備を支援することが求められています。

実質無利子・無担保融資(ゼロゼロ融資)返済の本格化や、長引く原材料等の価格高騰、人件費の上昇等に影響を受けている中小企業に対して、月次巡回監査で随時経営状況を把握できる立場にある税理士が業況悪化の未然防止や早期の対応を促すことが重要です。

TKC全国会では、中小企業に対する早期経営改善計画の策定支援を TKC 会員が取り組むべき重要な業務と捉え、事業者の実情に応じて積極的な運動を展開しています。

事業承継支援の取り組み

中小企業経営者の高年齢化が進む中で、会社を次の世代に託す「事業承継」は喫緊の課題となっています。後継者が見つからずに廃業する企業が増えていくようであれば、日本経済に甚大な影響を及ぼしかねません。

国はこうした現状を踏まえ、2018年度税制改正で「特例事業承継税制」を創設。2018 年1月から10年間の時限措置として、施行日後5年以内に承継計画を作成して贈与・相続による事業承継を行う場合の特例を定めました。非上場株式等の制限の撤廃や、相続税の納税猶予割合の引き上げ(80%から100%)、あるいは雇用確保要件の実質撤廃など、非常に利用しやすい制度となっています※。なお、この特例を中小企業が受けるためには、認定支援機関の指導・助言を受けて「特例承継計画」を作成し、都道府県に提出することが必要となります。

中小企業の身近な相談相手である税理士には、認定支援機関として、事業承継支援の中心的な存在になることが期待されています。TKC全国会では、中小企業の事業承継支援をTKC会員が果たすべき役割の一つとして位置付けています。

※「令和6年度税制改正」では「特例承継計画」の提出期限を2026年3月末まで2年間延長するとされました。

「会計で会社を強くする」

毎月会計の専門家が貴社を訪問し、次の業務を行います。

- 税理士の4大業務である税務、会計、保証、経営助言を実践

- 優良な電子帳簿の作成と月次決算体制の構築を支援

- TKCシステムを活用し「黒字決算」と「適正申告」を支援

- 決算書の信頼性を高め、金融機関や取引先からの信頼度アップに貢献

- 経営革新等支援機関として創業から事業承継までを支援

- 優良企業を目指して「会計で会社を強くする」取り組みを実践

TKC会員が育成を目指している「優良企業」とは、すなわち「TKC経営指標(BAST)」の優良企業の定義を満たす企業のことです。優良企業の定義は令和4年版BASTから変更になりましたが、TKC会員事務所が毎月実施する「巡回監査」と、「自計化」「経営助言」の取り組みが優良企業の育成に大きく貢献することには変わりありません。

(『TKC全国会のすべて 2024年9月版』より転載)