決算書の信頼性を高める「巡回監査」等の取り組み

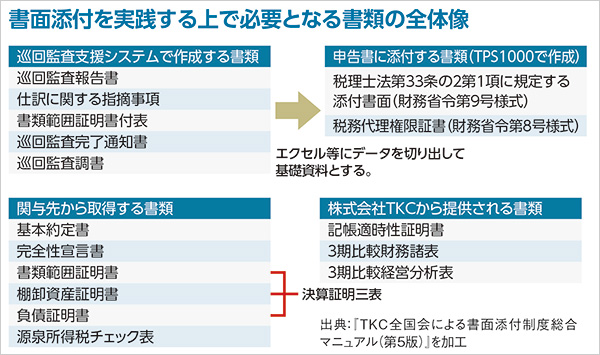

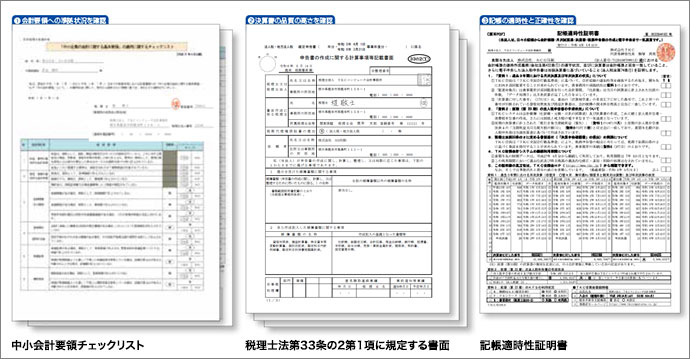

私たちTKC会計人は「巡回監査」の実践を通じて、信頼性の高い決算書の作成に努めています。その決算書の信頼性は、①中小会計要領チェックリスト②税理士法第33条の2に基づく添付書面③記帳適時性証明書の三つによって検証できます。

「巡回監査」で会計帳簿の証拠力を強化

TKC会計人は巡回監査の実践に努めています。その意義について、『TKC会計人の行動基準書』では、次のように規定しています。

●巡回監査の意義

巡回監査とは、関与先を毎月及び期末決算時に巡回し、会計資料並びに会計記録の適法性、正確性及び適時性を確保するため、会計事実の真実性、実在性、網羅性を確かめ、かつ指導することである。

巡回監査においては、経営方針の健全性の吟味に努めるものとする。

巡回監査は、毎月行う月次巡回監査と期末決算時に行う決算巡回監査とに分けられる。

この巡回監査について、神戸大学名誉教授でTKC全国会第三代会長であった武田隆二博士(故人)は、『最新財務諸表論(第11版)』(中央経済社)のなかで、「大会社の内部統制に代わりうるもの」と述べています。具体的には、会社法第432条で定める会計帳簿の記帳要件(適時性と正確性)を充足する手段について、「大会社では内部統制機構の手順書に従い実施されるが、中小企業では企業自らが会計帳簿を作成し、税理士が『記帳の信頼性』を第三者的に裏付けるためのサービスとして月次巡回監査を実施し、その記帳の信頼性を確かめる」としています。

日本の税法は、帳簿の範囲や帳簿記載の条件を詳細に定め、条件が順守されている会計帳簿に証拠力を認めています(法人税法第130条、所得税法第155条)。TKC会計人は巡回監査によって、関与先企業が高い証拠性を保持した帳簿を作成できるように指導しています。

中小企業の決算書が準拠すべき「中小会計要領」

「中小企業の会計に関する基本要領(中小会計要領)」は、中小企業でも簡単に利用できる会計ルールとして、2012年2月に公表されました。国際会計基準(IFRS)の影響を排除し、税務と会計の一気通貫を堅持する「確定決算主義」(法人税法第74条)の下で、中小企業が決算書を作成する際に準拠すべき会計基準です。

前述の通り、日本の法人税法は、会計処理の方法を含めて、計算に誤りのない会計帳簿に証拠力を認めています。また、法人税法第22条4項では、各事業年度の所得の金額の計算は、「一般に公正妥当と認められる会計処理の基準に従つて計算されるものとする」とされています。この中小企業の「公正妥当と認められる会計処理の基準」が、中小会計要領(または「中小企業の会計に関する指針(中小指針)」)です。

中小企業は、身の丈に合った使いやすい共通の会計ルールに従った会計処理を行うことで、会計を経営により生かしやすくなります。また、共通の会計ルールに従って作成された決算書を金融機関等に提出することは、信頼関係の醸成につながります。

TKC会計人は、巡回監査において、中小会計要領に準拠した会計処理を指導することを絶対要件としています。

申告書・決算書の信頼性を示す「書面添付」

書面添付制度は、税理士が、税理士法第33条の2に基づき、関与先企業の税務申告書の提出に際して、自ら「計算し、整理し、又は相談に応じた事項」を記載した書面を添付する制度です。

その目的は、税務申告書を作成する過程において、税理士が租税法規に従い、独立した公正な立場において高度の注意義務を果たしたこと、さらに誠実義務と忠実義務(説明責任)を尽くしたことを明らかにすることです。書面添付制度は、間接的な手段ではありますが、中小企業の決算書の信頼性を確認する唯一の法的根拠を持った制度であると考えられます。なお、書面添付が行われた場合、税務署が納税者に税務調査の通知をする前に、税理士に意見陳述の機会が与えられ、その結果、疑義が解消すれば、税理士に対して『意見聴取結果についてのお知らせ』が発行されます。

このように書面添付がなされた税務申告書とその根拠となった決算書の信頼性は、極めて高いものとなります。

記帳の適時性を確認する「記帳適時性証明書」

TKC会計人は、巡回監査の実践を客観的に証明するために「記帳適時性証明書」(会計帳簿作成の適時性(会社法第432条)と電子申告に関する証明書)を関与先企業に提供しています。これは、第三者である株式会社TKCが会計帳簿および決算書、法人税申告書の作成に関して、以下の事実を証明するものです。

●会計帳簿が会社法第432条に基づき、適時に作成されていること。

●TKC会計人が毎月、企業を訪問して巡回監査を実施し、月次決算を完了していること。

●決算書は会計帳簿の勘定科目残高と完全に一致しており、別途に作成したものではないこと。

●法人税申告書が決算書に基づいて作成され、申告期限までに電子申告されていること。

「記帳適時性証明書」は、全国の金融機関から注目されており、これを融資条件や金利優遇の判断に用いる融資商品が発表されています。

金融機関等は、中小会計要領への準拠状況を「中小会計要領チェックリスト」で、申告書・決算書の品質の高さを「税理士法第33条の2に基づく添付書面」で、記帳の適時性と正確性を「記帳適時性証明書」で、それぞれ検証することができます。

(『TKC全国会のすべて 2023年9月版』より転載)