寄稿

月次巡回監査と全部監査 ──「全部監査の効率的実施体制」構築の本質

TKC全国会会長 坂本孝司

TKC全国会が新たな運動方針「会計事務所の経営革新 税理士の4大業務を完遂し、中小企業を元気にしよう!」を掲げて活動を開始し、約10か月が経過しました。第1フェーズ(2025年~2026年)のテーマは「月次決算体制の構築がすべての基本」であり、その行動指針の一番目に掲げたのは「月次巡回監査の実施関与先を増やす」です。

この点について私は1月の政策発表会の場で、「(今年から)月次巡回監査の実施件数をKPIで計測します。注意したいのは『率』ではなく『数』を増やす運動であること。要は、分子を増やす運動です」と申し上げました。これまでTKC全国会では月次巡回監査の実施「率」を最重要KPIとしてきましたが、過去のデータを分析したところ、「財務マスター件数が増加している一方で、月次巡回監査実施件数は減少している」ことが明らかになったためです。

具体的には10か月が経った現在、月次巡回監査実施関与先数(移動平均)は、残念なことに前年よりも若干減少しています。これは、TKC会員の中に「なぜ月次巡回監査が必要なのか」という理解がいまだ十分に浸透していないことを物語っています。月次巡回監査の絶対数が減少し続けているのは由々しき事態です。TKC全国会が創設以来拠って立つ「月次巡回監査の断行」が、時代変化に伴ってその徹底ぶりが弱まっていることと、月次決算の恩恵を受けられていない日本の中小企業が増えていることを意味するからです。

そこで本稿では以下の項目に沿って、なぜTKC全国会は税理士業務の遂行において月次巡回監査が絶対に必要という前提の下で活動してきたのかをいま一度考え、月次巡回監査の本質を明らかにし、税理士業務における全部監査(精密監査)の持つ意味とその効率的実施体制の構築について論じたいと思います。

- 飯塚毅博士が示された「なぜ巡回監査は絶対必要なのか」

- 税理士が行う巡回監査は全部監査(精密監査)であるべきとする理由──税理士法第45条の法文構成

- 「事実関係究明義務」履行の証左にも月次巡回監査が有効

- 税理士による巡回監査と公認会計士による財務諸表監査の相違点

- 月次巡回監査を徹底断行し、会計事務所の法的防衛と「税理士の4大業務」完遂を

1.飯塚毅博士が示された「なぜ巡回監査は絶対必要なのか」

巡回監査は、TKC全国会初代会長である飯塚毅博士が米国公認会計士が行う往査(Field Audit)の概念から着想を得て、理論的・実務的に体系化したものです。

飯塚毅博士の次の見解を確認いたします。

わが国の税理士業務は、全部監査の効率的実施体制を前提としない限り成功しない、のが鉄則ですよ。なぜってそこに日本的税制の特異体質があるからなんです。

『TKC会報』1973年1月号「事務所の体質改善が必須となる」

なぜ巡回監査実施を絶対の条件とするのか

『TKC会報』1979年11月号「ドンキホーテの論理」

わたくしが巡回監査の実施をアホみたいに叫ぶのは「税理士法が原理的にはそのことを要求している」と解しているからです。われわれのいう巡回監査とは、職業会計人本人またはその従業員が、毎月1回以上にわたって、関与先を訪問して、その会計処理を実施している現場で、会計に関する真実性を確証し、誤りがあればこれを訂正させてくることを意味しています。(中略)なぜ関与先に出向く必要があるのかの理由は、もし、関与先に出向かなかった場合には、会計資料の真実性がその量と質との両面から、納税者側の故意、錯誤または過失によって、減殺されてしまう危険があるからです。「税理士法が原理的にはそのことを要求している」となぜいえるのかと申せば、税理士法第45条は「……税理士が、故意に、真正の事実に反して税務代理若しくは税務書類の作成をしたとき、又は第36条(脱税相談等の禁止・筆者注)の規定に違反する行為をしたときは、1年以内の税理士業務の停止又は税理士業務の禁止の処分……」との明文規定を有するからです。私見によれば、これは表面上懲戒処分の事由だけを法文に書き込んでしまった現行税理士法立案上の拙劣さに起因するものであって、元来はこの第45条の裏側には、「税理士は、真正の事実に基づいて、その業務を処理しなければならない」との原則的一般規定が明確に存在していなければならないものを、当時の立案者がこの点を書き落としてしまった結果に過ぎない、と解しているからです。この文言の書き落としが、実は全体的な税理士の堕落を招いてしまい、日本の職業会計人、特に税理士は月々の往査を必ずしも必要としないとの、国際常識からは大きくはずれた生活実体を招来してしまったもの、と判断するからです。

税理士法第45条には「税理士が、故意に、真正の事実に反して」第2条第1項の業務をやったときには懲戒処分をすることができる、と書いてありますね。これは本来的には、真にまずい法文構成でしてね、懲戒処分をする場合を例示しているだけで、税理士の本来の義務というか任務を正面から定言的に述べてはいませんね。ドイツ税理士法第57条とか、ドイツ公認会計士法第43条とかの条文構成とは全く違います。ドイツのこれらの法規は、正面からキチッと義務なり任務なりを定言的に述べているんです。たとえば、いまドイツ流にこの条文を修正するとすれば、「税理士は、その業務の遂行に当たつては、常に真正の事実に立脚しなければならない」という定言的命題を一つ置いて、それに違反したときは懲戒処分をすることができる、という別条を用意すべきなんです。

『TKC会報』1993年11月号「一問と一答と(1)」

このように飯塚毅博士は、税理士法第45条の構造的欠陥を指摘しつつも、「税理士は『真正の事実』に基づいて業務を遂行すべきである」との原則を強く主張されました。月次巡回監査を断行することは「租税正義の実現」に向けた税理士の使命であり、全部監査(精密監査)の効率的実施がその前提となると繰り返し我々に説かれたわけです。

行政処分は刑事処分とは全く別であり、1枚の始末書で、税理士の資格剥奪が可能なのである(憲法第38条第3項参照)。巡回監査は絶対に無理しても断行すべきものであり、損得計算、銭勘定の対象領域ではないのである。

『TKC会報』1992年5月号「なぜ巡回監査は絶対必要なのか」

全部監査という言葉は、税理士法や公認会計士法のどこにも書いてありません。しかし、税理士法と公認会計士法とを読み比べてみれば、税理士の監査は全部監査であって試査ではないことが分かります。ですから、税理士業務の場合、ご説のように伝票枚数が1万枚あっても、10万枚あろうとも、全部監査をしなければなりません。かつて実例がありましたね、国税局長の前歴をもったお方が、1枚の伝票での脱税を見逃して、税理士の資格を喪失したという事件です。具体的な証拠が出てきた場合、税理士には逃げも隠れもできなくなることがあります。(中略)税理士業は法律業であることをお忘れなく。

『TKC会報』1993年12月号「一問と一答と(2)」

「税理士法上の相当注意義務の履行の証左」としての巡回監査を、TKC全国会では『TKC会計人の行動基準書』において次のように位置づけています。

3―2―1【巡回監査の意義】

巡回監査とは、関与先を毎月及び期末決算時に巡回し、会計資料並びに会計記録の適法性、正確性及び適時性を確保するため、会計事実の真実性、実在性、網羅性を確かめ、かつ指導することである。

巡回監査においては、経営方針の健全性の吟味に努めるものとする。

巡回監査は、毎月行う月次巡回監査と期末決算時に行う決算巡回監査とに分けられる。

3―2―2【巡回監査の必要性】

会員は、巡回監査が以下の理由により職業会計人としての職務を遂行する上で必要不可な業務手続であることを認識しなければならない。(略)

- 税理士法第45条に規定する「真正の事実」を確認し、「相当注意義務」を履行した証左とするため

2.税理士が行う巡回監査は全部監査(精密監査)であるべきとする理由──税理士法第45条の法文構成

飯塚毅博士は、前記の通り、税理士法第45条は本来次のような法文構成であるべきと提言されています。

【提言】

税理士法

第45条 税理士は、その業務の遂行に当たつては、常に真正の事実に立脚しなければならない。

2 財務大臣は、税理士が、故意に、真正の事実に反して税務代理若しくは税務書類の作成をしたとき、又は第36条の規定に違反する行為をしたときは、2年以内の税理士業務の停止又は税理士業務の禁止の処分をすることができる。

3 財務大臣は、税理士が、相当の注意を怠り、前項に規定する行為をしたときは、戒告又は2年以内の税理士業務の停止の処分をすることができる。

【現行法】

税理士法

第45条 財務大臣は、税理士が、故意に、真正の事実に反して税務代理若しくは税務書類の作成をしたとき、又は第36条の規定に違反する行為をしたときは、2年以内の税理士業務の停止又は税理士業務の禁止の処分をすることができる。

2 財務大臣は、税理士が、相当の注意を怠り、前項に規定する行為をしたときは、戒告又は2年以内の税理士業務の停止の処分をすることができる。

税理士法第45条の解釈が重要です。立法論的に言えば、新たに第1項として「税理士は、その業務の遂行に当たつては、常に真正の事実に立脚しなければならない。」(傍線)とする「訓示規定(努力義務規定)」を設けるべきということです。飯塚毅博士がその法文構成に問題があると指摘されたように、現行法は懲戒処分の事由のみが記されており、税理士の本来の責務が定言的命題として明文化されておらず、法的解釈に委ねられているためです。

「しなければならない」という文言には法律上二つの意味があります。訓示規定(努力義務規定)と強行規定です。『有斐閣法律用語事典 第5版』では、訓示規定とは、「私人等がその規定に違反しても、その違反行為の効力には影響がなく、また、違反行為に対する罰則等の制裁措置も伴わないような規定を広く指していう場合もある」としています。

これに対し、強行規定は、法律において絶対的に守らなければならない規定であり、それに違反する内容は行政処分や罰則の対象となります。

訓示規定(努力義務規定)の一例としては2022年に新設された税理士法第2条の3がそれにあたります。

税理士法

第2条の3 税理士は、第2条の業務を行うに当たつては、同条第1項各号に掲げる事務及び同条第2項の事務における電磁的方法の積極的な利用その他の取組を通じて、納税義務者の利便の向上及びその業務の改善進歩を図るよう努めるものとする。

同条は努力義務規定ですので、違反しても罰則はありません。

税理士法第45条に関していえば、仮に税理士が真正の事実に反して税務代理または税務書類の作成を行ったとしても、これだけをもって行政処分を受けることはありません。しかしながら、「故意に」または「相当の注意を怠って」、真正の事実に反して、税務代理または税務書類の作成を行った場合には行政処分を受ける虞があります。したがって税務当局から税理士法違反を問われることのないように、事務所の法的防衛を図って自信を持った税理士業務を行うために、TKC全国会はこれまで一貫して「巡回監査=全部監査(精密監査)」として、すべての関与先への実践に努めてきたのです。

この点について、TKC全国会顧問の増田英敏専修大学法学部教授は次のように述べています。

巡回監査は要件事実論的な考え方を用いると、紛争予防に不可欠な行為であることをさらに明確化できるといえるのである。巡回監査は租税法が裁判規範であることを前提にした作業であると位置づけることもできる。

『TKC会報』2025年8月号「租税正義の理念で税理士の未来を拓く(第7回)」

『TKC会計人の行動基準書』にある「税理士法第45条に規定する『真正の事実』を確認し、『相当注意義務』を履行した証左とするため」という観点において巡回監査は、「真正の事実」に基づいて業務を遂行した、また相当な注意義務を履行したことを立証できる唯一無二の手段であるといえます。

そして、相当注意義務履行を証明するために挙げられるのが、飯塚毅博士が考案されTKC全国会でその内容を充実させてきた「巡回監査報告書」や「決算監査事務報告書」の活用です。「巡回監査報告書」に従った精緻な監査は、相当注意義務の履行を証するものです。さらに、①「完全性宣言書」②「書類範囲証明書」③「棚卸資産証明書」④「負債証明書」⑤内部統制に関する質問書等を活用することで、相当注意義務の履行を補強できます。

3.「事実関係究明義務」履行の証左にも月次巡回監査が有効

巡回監査のそうした税務当局に対する予防法学的な見地とともに、昨今増加傾向にある依頼者側との損害賠償請求事件にも注目したいと思います。

裁判にまで至るケースばかりではなく、両者の和解によって表面化しない損害賠償請求を含めると、相当数ある可能性が高いと考えられます。事務所の法的防衛を図る上で、税務当局だけでなく依頼者との関係を考えなくてはならない時代であるということです。

その一例を挙げます。相続税の事案です(東京地方裁判所平成24年(ワ)第24204号、平成26年2月13日判決、LEX/DB60062536)。

依頼者と税理士を巡る損害賠償請求事件に関して、裁判所は「税理士は、税務に関する専門家として、独立した公正な立場において、申告納税制度の理念にそって、納税義務者の信頼にこたえ、租税に関する法令に規定された納税義務の適正な実現を図ることを使命とする(税理士法1条)ことから、依頼者と税の申告や納税の指導・助言をするなどの契約を締結した場合には、その契約の性質は委任契約あるいは準委任契約と解されるから善管注意義務を負うが(民法644条)、法令の範囲内で依頼者の利益の最大化を考えて業務を遂行すべき義務を負い、上記社会的使命に照らし一般的に要求されるよりも高度の注意義務が要求されるというべきである。具体的には、委任された業務については、依頼者が述べた事実や提示された資料から判明する事実に基づいて業務を遂行すれば足りるものではなく、課税要件等に関係する制度の確認を含む事実関係の究明をすべき義務を負い、また、委任された業務に関して依頼者が採るべき方法が複数ある場合には、依頼者が正しい判断ができるように適切な指導及び助言を行うべき義務を負うものと解するのが相当である」と判示する(傍点は筆者)。

本件判決は「課税要件等に関係する事実関係の究明をすべき義務を負う」として、「義務」という語を用いていますが、それは本事案が行政処分(税理土法上の懲戒処分)を巡るものではなく、民事訴訟(損害賠償請求事件)であるからです。つまり、「依頼者と税の申告や納税の指導・助言をするなどの契約を締結した場合」において「課税要件等に関係する事実関係の究明をすべき専門家責任を負う」という意味です。

税理士の責任については最終的に裁判官の心証に委ねられます。月次巡回監査は相当注意義務を果たし、事実関係究明義務を履行したことを証明するために必要であり、かつ「三現主義(現地・現物・現人)」が不可欠であるということです。飯塚毅博士が指摘された、「税理士業は法律業であることをお忘れなく」の言葉に収斂されるわけです。したがって月次巡回監査は、税務当局による行政処分と依頼者である関与先による損害賠償請求に備える予防措置という二つの側面があり、紛争予防に不可欠な行為であると結論づけられます。

4.税理士による巡回監査と公認会計士による財務諸表監査の相違点

図表1

(クリックで拡大します)

ここで税理士による巡回監査と、公認会計士による財務諸表監査との違いについて確認しておきたいと思います。

税理士と公認会計士は同じ会計プロフェッションであることから「一卵性双生児」のごとく見られていますが、実際はそうではなく、「二卵性双生児」つまり似て非なるものとして捉えるべきです。

図表1「独立性の視点から見た税理士と公認会計士」の通り、その準拠すべき法・規範等においては、公認会計士は、金融商品取引法、監査基準、監査実施準則、監査報告準則、監査実務指針等です。一方税理士は、憲法、国税通則法、法人税法、消費税法等各種税法(租税法律主義)、中小会計要領等です。税理士は憲法第30条、84条に基づく厳格な租税法律主義の下で業務を遂行しており、クライアントに各税法の遵守、中小会計要領等の会計ルールへの準拠をさせるように取り組んでいます。

監査(調査)手法等については、「公認会計士による監査証明業務は、全体として財務諸表等に重要な誤りがないかどうかについて(積極的ないし消極的な)保証を与えることを目的としており、『重要性の原則』が適用される。他方、税法には『重要性の原則』が適用されない。厳密に言えば、たとえ1円の間違いであっても税法上は違法である。米国のnot one cent more or less than it should be(あるべき租税として1セントも多からず、1セントも少なからず)という諺はこのことを意味している。それゆえに、巡回監査は試査ではなく、全部監査(complete audit)を行う必要がある」(拙著『税理士の未来』中央経済社、2019年)ということです。

したがって繰り返しになりますが、税理士業務において相当注意義務を履行し、事実関係究明義務を果たしたことの証左とするために、月次巡回監査の実施とともに全部監査(精密監査)という手法が求められます。平たく言うと、公認会計士による財務諸表監査にあっては試査や往査等の監査手続はmust(そうしなければならない)ですが、税理士による巡回監査(全部監査)の実施はmustではなくshall(そうするべき)であるという相違があるということです。

なお、飯塚毅博士は『TKC会報』の巻頭言等において全部監査を精密監査という前提で書かれていることから、「全部監査」と「精密監査(※)」とは同義として理解したいと考えます。

※全部監査(complete audit)は、精密(精細)監査(detailed audit)、精査(complete checking)あるいは悉皆(しっかい)監査とも言われる。全部監査は、もともとは監査対象項目のすべてを検査するという監査の適用方法を意味していた(『第六版 会計学辞典』神戸大学会計学研究室編、同文舘出版、2007年)。

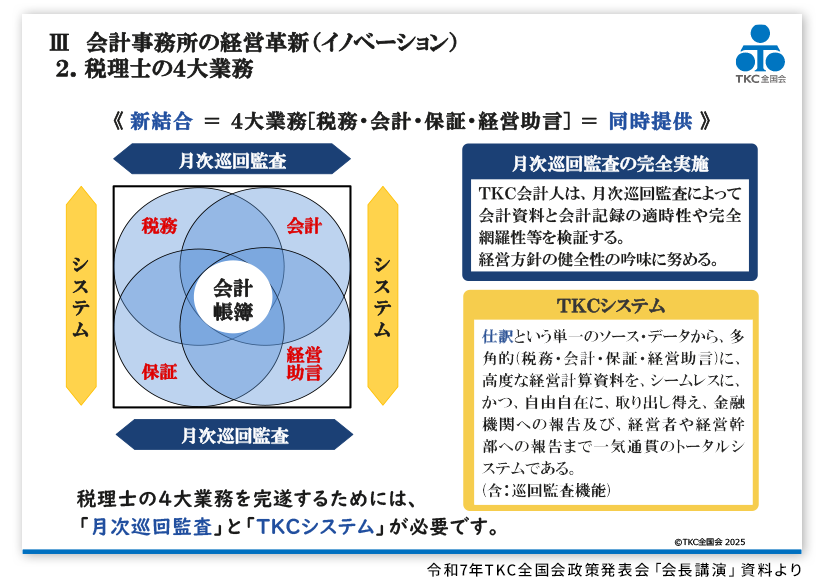

5.月次巡回監査を徹底断行し、会計事務所の法的防衛と「税理士の4大業務」完遂を

図表2

(クリックで拡大します)

以上、月次巡回監査が税理士法遵守の証明、あるいは顧客に対する相当注意義務、事実関係究明義務の履行を証明するためのものであることを確認いたしました。また税理士に要求されている相当注意義務、事実関係究明義務を果たすには──たとえそれが税理士法上明文で求められていなくても──、全部監査(精密監査)でなければならない、しかしそれはあくまで訓示的解釈であることも確認できました。

最後に、月次巡回監査の履行は直接的には税理士法上の相当注意義務履行を証明するものであるとともに、税務・会計・保証・経営助言という「4大業務」の基礎となることも確認しておきます(図表2)。

税務業務はもちろんのこと、会計業務において月次巡回監査は適正な信頼性ある決算書を作成する前提が会計帳簿の信頼性確保であるため、必要になります。

保証業務である「書面添付」は、厳格な税法の規定をもとに行いますから、当然、全部監査(精密監査)が必要になります。書面添付について増田英敏教授は「そもそも適正・適法に作成された会計帳簿の存在なしには、書面添付制度は成り立ちません。また税理士は納税者を守るためにも、また課税庁との紛争を予防するためにも、会計帳簿の証拠力を強固にすることが求められています。その有効な手法は現場で帳簿上の疑問点や問題点を突き止めていく『Field Audit』(実地調査)であるといえるでしょう。TKC全国会初代会長の飯塚毅先生は、この言葉を『巡回監査』と訳されました」(『TKC会報』2010年8月特別号「タックスフォーラム2010」)と述べています。

また経営助言業務では、千代田邦夫元金融庁公認会計士・監査審査会会長が「税理士が『指導機能』を発揮する基本的な視点となるのは『仕訳の裏に存在する取引の実態(経済実態)を把握すること』である」(『TKC会報』2025年4月号「講演録」)と指摘された通り、経済実態を全部監査(精密監査)で把握しているのは税理士だけなので、経済実態に基づく経営助言が可能になります。

今は「業務の大転換期」です。図表2に示したように、4大業務(税務・会計・保証・経営助言)は、月次巡回監査とシステムで支えられています。我々は、巡回監査の本質を変えずにアナログとシステム(とりわけデジタル)を共存させて時代対応することが求められています。

重要なのは全部監査(精密監査)の効率的実施体制の構築です。クラウド化を進め、仕訳の自動化や「事前確認」業務の徹底、「巡回監査機能」のフル活用などによって、監査の重点化、合理化を図る必要があります。

と同時に、真に求められるのは企業側のデジタルインフラの整備であると申したいと思います。というのは、会計事務所が起票代行を請け負っていた場合は、本稿で確認してきた相当注意義務や事実関係究明義務の履行の証明という論理は崩壊するからです。企業が、修正・削除・加除などを痕跡なく行える会計ソフトを使用している場合もまた、たとえ全部監査(精密監査)を実施してもその後に改ざんが可能である以上、月次巡回監査の意味は失われます。

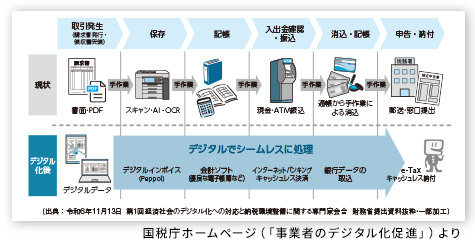

図表3

(クリックで拡大します)

したがって、全部監査(精密監査)の効率的実施体制の要は、会計事務所と関与先企業双方のデジタル化、DX対応への積極的な取り組みと支援です。その意味で努力義務規定である税理士法第2条の3「電磁的方法の積極的な利用」の促進は、会計事務所だけではなく、関与先企業と会計事務所トータルのものと理解すべきです。国税庁が目指す方向性として示している事業者のデジタル化促進に向けた、Peppol等デジタルインボイスの「デジタルシームレスの効果」(図表3)を踏まえ、関与先企業に対して電子化、IT化、DX化を指導して、企業の利便の向上、業務の改善進歩、生産性向上を図っていく。それが努力義務規定の本質といえるのではないでしょうか。

月次巡回監査の必要性は、直接的には、税理士法第45条に関する訓示的解釈に基づいています。TKC全国会はそのことに真正面から向き合い、税理士業務の完璧な履行のために、そして、「真正の事実」を確認し、「相当注意義務」を履行した証左とするために、『TKC会計人の行動基準書』に明記して巡回監査(月次巡回監査と決算監査)と全部監査(精密監査)の実践に努めてきました。その本質的な意味をぜひ理解し、全国のTKC会員事務所が、「月次巡回監査の実施関与先を増やす」ことによって、税理士の未来が切り拓かれることを祈念します。

(会報『TKC』令和7年11月号より転載)