対談・講演

いまこそ金融機関との「顔の見える関係」構築を!

家森信善 神戸大学 経済経営研究所教授 × 坂本孝司 TKC全国会会長

家森信善神戸大学経済経営研究所教授と坂本孝司会長が約4年半振りに対談し、コロナ禍後のゼロゼロ融資返済の本格化や原材料費高騰・人材難等の外部環境の変化、金融庁による経営者保証に依存しない融資慣行の確立等、大きな転換期を迎えた中小企業金融のあり方について語り合った。家森教授は、中小企業の本業支援という地域金融機関と税理士の共通の目的のために、「顔の見える関係」構築の重要性を語った。

進行 TKC全国政経研究会事務局長 内薗寛仁

とき:令和7年3月10日(月) ところ:TKC東京本社

──本日は、中小企業金融に関する研究者として第一線で活躍されている家森先生に、コロナ禍後の新たな金融情勢等を踏まえて、金融機関と税理士との連携による中小企業金融の円滑化とその重要性についてお話を伺います。

神戸大学 経済経営研究所教授

家森信善氏

家森 約4年半ぶりに坂本孝司TKC全国会会長と『TKC会報』で対談ができるということで大変光栄であり、とても楽しみにしていました。よろしくお願いします。

坂本 家森先生は東海財務局で金融行政アドバイザリーを務められていますが、私の知人で地元の静岡県浜松市で著名な女性経営者も同じくアドバイザリーを務めていたことから、10年ほど前にご縁ができました。その方を通じて、名古屋大学で家森先生が金融システムの研究をご専門とされていると同時に、中小企業金融の研究にも熱心に取り組まれていること、その中で地域金融機関と外部専門家である税理士等専門家との協働の重要性について活発にご発言されていることを知りました。

家森先生のお考えは我々TKC全国会が目指す方向性と一致している部分が多くあり、シンパシーを感じて、その後赴任された神戸大学の研究室に訪問し、本誌のインタビュー企画(会報『TKC』2016年12月号)でお話を伺って以来、交流させていただいています。また、全国会や地域会主催のセミナーでも講演いただく等、我々の活動を後押ししていただき、とても励みになっています。

家森 私も、このように坂本会長と意見交換をさせていただくことはもちろん、全国で中小企業の経営支援を担われている税理士の皆さんとお話しできる機会をいただき、それが研究にも生かされていて大変ありがたく思っています。

地域金融機関や信用保証協会の最優先課題は融資先の本業支援

──さて、家森先生には本誌2020年8月号の巻頭対談において、コロナ禍が長期化する中、地域金融機関と顧問税理士との連携による中小企業支援の必要性について坂本会長と語り合っていただきました。それから約4年半が経ち、コロナ禍後の中小企業金融の現状を家森先生はどのように捉えられていますか。

家森 コロナ禍では企業の倒産件数が減少しました。これは、実質無利子・無担保融資(いわゆるゼロゼロ融資)等の異例の金融支援によるものであり、中小企業庁の研究会でも倒産抑止効果が検証されています。特にもともと経営状況が厳しい企業ほどゼロゼロ融資の恩恵を受けていました。しかし、現在はその返済が本格化し、もともと厳しい経営状況の企業は返済が困難な状況に陥っています。今後もこうした状況が続くと、ゼロゼロ融資によって先送りされた経営上の問題が表面化し、倒産の増加につながる懸念があります。

ゼロゼロ融資の本来の目的は、ポストコロナの新しい社会に対応できる企業へと生まれ変わるための猶予を与えることでした。しかし、従前からの人材難やウクライナ・中東情勢の緊迫化に伴う物価高騰等の新たな課題が加わり、企業の変革は十分に進んでいません。そのため、地域金融機関や信用保証協会の課題は、単なる資金繰り支援ではなく、経営改善・事業再生など本業支援が最優先となっています。

──当時、TKC全国政経研究会では、自民党金融調査会との有事における資金繰り支援等に関する意見交換(会報『TKC』2020年4月号)や、各党TKC議員連盟を通じた経営改善計画策定支援事業(ポスコロ事業※)の制度見直し等について、積極的に提言させていただきました(会報『TKC』2022年3月号)。結果、それらが、ゼロゼロ融資の創設につながり、ポスコロ事業における2回目の利用等の制度の見直しが実施される等コロナ禍の対応としては非常に意義があったと捉えています。

また、TKC全国会では、ポスコロ事業について、令和4年4月から1年間、当初1千社の利用申請目標を立てて取り組み、結果、目標を大幅に超えた1,560社の実績をあげることができました。現在は認定経営革新等支援機関(認定支援機関)として、利用申請した企業へのモニタリングに注力しています。

※令和7年4月1日から「バリューアップ支援事業(Vアップ事業)」に名称が変更

本業を強くし、ガバナンスを整備して経営者保証に依存しない経営体を作る

──国による、脱・経営者保証に向けた取り組みにも大きな変化がありました。金融行政に深く携わるお立場から国の施策やその背景をご説明いただけますか。

家森 ご承知のとおり、2023年4月に金融庁による「中小・地域金融機関向けの総合的な監督指針」等の一部改正(経営者保証に依存しない融資慣行の確立)が適用開始されました。これにより金融機関による経営者保証の徴求手続きが厳格化されました。元来、経営者保証には、円滑な事業承継や早期の事業再生を阻害するといった弊害が挙げられ、創業者や経営者による思い切った事業展開を躊躇させる要因にもなっていることから、その意欲が阻害されることのないよう考えられた施策です。

ここで強調しておきたいことは、「監督指針改正の目的が、経営者保証を外すことそのものではなく、経営者保証が不要な経営体を作ることにある」という点です。そのために企業の経営改善を促し、経営の規律付けを補完する必要があります。

この監督指針は、ゼロゼロ融資の返済が本格化したことを受けて、2024年4月にも改正されました。事業者の状況の変化や兆候を把握し、早め早めの対応を促進するとともに、信用保証協会や他の金融機関との早期の連携が求められています。さらに、企業に対するコンサルティング機能の強化として、早期の経営改善に関する計画策定等の活用と継続的なモニタリングを求め、税理士等の専門家との連携が明記されています。

そして、同年6月には、「信用保証協会向けの総合的な監督指針」の一部改正が適用開始されました。そのポイントは、中小企業の経営支援・事業再生支援等を主体的に実施することや、金融機関や各支援機関との連携強化、経営者保証に依存しない融資慣行の確立を推進すること等が挙げられています。

──これらの施策に課題があるとすれば何でしょうか。

家森 企業の持続可能な成長には、「本業を強くする」ことが不可欠です。金融支援だけでは限界があります。そのため金融機関には早期対応(予兆管理)をして、日常的に経営力を高める支援が求められます。しかし、金融機関が単独で対応するには限界があります。具体的には、次の課題が顕在化しています。①支援を必要とする企業の増加、②金融機関の職員の減少、③企業との関係の希薄化による適時のモニタリングの困難さ──。これらの課題を解決するためには、税理士等の外部専門家との連携が欠かせません。

これらの課題解決への取り組みの一つに、私が委員長を務めている中小企業庁の「円滑な事業再生等に向けたモニタリングの高度化に関する研究会」があります。「モニタリングの高度化」とは、金融機関や信用保証協会による借り手企業の監視の強化を意味するのではなく、経営者自身が自社の経営状況を常に正しく把握し、早期に変調を察知できる仕組みを整えることです。目指していることは、まさしく坂本先生が仰っている「会計で会社を強くする」ことそのものです。経営改善や事業再生への取り組みは、早期着手が鍵となります。そのための「データ生成・取得」、「予兆管理」、「事業者支援」の各ステップにおいて、金融機関・信用保証協会だけでなく、外部専門家や支援機関と連携しながら進めていこうというものです。

坂本 「経営者自身」に気づきを求める点は大変画期的ですね。我々も協力できる部分はぜひ協力していきたいと思います。

──それらの施策の金融機関の捉え方や反応にはどのようなものがありますか。また、その中で外部専門家である税理士に求められる役割はどのようなものでしょうか。

家森 企業の本業を強くするには、しっかりとした財務経営力が不可欠であり、そのためには「会計」を使って自社の業績をタイムリーに把握し早期に打ち手を検討することが重要です。我々の調査でも、会計の重要性は金融機関に浸透しています。融資判断において担保や保証を重視することよりも、財務の健全性(信頼できる決算書が前提)や経営者の資質(ガバナンス整備体制を含む)等が重視されています。

経営者保証に依存しない融資慣行が確立していくためには、規律付けを代替する会計がしっかりしていることが大前提です。ガバナンスがいい加減で、規律付けのために経営者保証をつけないと貸せないような企業には、金融機関はそもそも貸さない時代になっていくのではないでしょうか。中小企業がしっかりとビジネスを続けられるように、経営者に会計の重要性についての気づきを与えることも税理士の皆さんの役割として期待しています。

坂本 我々も金融機関に対して、「経営者保証に関するガイドライン(以下、ガイドライン)」のいわゆる3要件を関与先企業がクリアするために、顧問税理士として積極的にお手伝いさせていただくということを各地で地元のTKC地域会と地域金融機関が開催している実務者協議会等の中でご説明してきました。その際には「我々の運動は、ガイドラインが求めている、①公私混同をなくす、②収益力を高める、③適時・適切に情報開示する──という3要件を満たせるような素晴らしい経営者を金融機関と一緒になって輩出することが目的です」と金融機関の皆さまに必ず申し上げています。また、ガイドラインの3要件をクリアするため、関与先企業に対する個別支援も行っています。3要件をクリアすることが結果として、その企業の付加価値(限界利益)を向上させ、黒字化や優良企業の育成にもつながると考えています。

金融機関と税理士との連携は「ここが我慢のしどころ」

坂本孝司TKC全国会会長

坂本 地域金融機関との連携に関しては、TKCの各地域会・支部で、地域金融機関が改正監督指針に適切に対応できるように「トップ対談」あるいは「実務者協議」等を展開し、金融機関との「顔の見える関係」構築に向けた取り組みが着実に進められ、一定の成果がみられています。しかし、まだまだ「手応えが感じられない」、あるいは「期待するような進展がみられない」との実感もあります。

そこで、拙著『職業会計人の独立性──アメリカにおける独立性概念の生成と展開』(TKC出版、2022年)で米国の歴史を辿りながら、本誌2024年6月号の巻頭言(「米国の歴史に学ぶ、税理士と金融機関との『顔の見える関係』醸成のプロセス」)の中で「ここが我慢のしどころ」と述べました。

これを受けて、家森先生から翌月7月号提言欄にて「地域金融機関と『顔の見える関係』が徐々に構築できてきた」とのエールを送っていただいたことは、大変勇気づけられました。

家森 坂本先生の論攷を拝読し、強い「想い」を感じました。そして、我々の調査を踏まえて、日頃のTKC会員の皆さんの事務所と支店レベルでの交流、TKC地域会と金融機関の本部組織レベルでの交流等の成果として、「顔の見える関係」構築は着実に進んでいることをお伝えしたかったのです。

坂本 非常にありがたいことです。

私が「ここが我慢のしどころ」と申し上げたのには理由があります。私は長らくドイツと米国の中小企業金融の研究に取り組んできました。現在、両国では金融機関と税理士とが相互補完、相互依存の関係にありますが、決して最初から信頼関係が築かれていたわけではなく、不断の努力で相互理解を進め、強固な連携が図られてきたという歴史がありました。

まず、米国の会計監査の歴史を振り返ると、日本の通説では、「1900年代初頭、米国の会計職業は、信用監査により発展した」とされています。しかし、この「通説」に対して、「銀行のための信用監査は、『通説』が主張するほど一般化されてはいなかった」と唱えたのが千代田邦夫立命館大学名誉教授(元金融庁公認会計士・監査審査会会長)でした。千代田教授は、「銀行のための信用監査」の一般化を妨げた要因として、「銀行間の激しい貸し出し競争」と「会計士による監査証明に対する銀行の不信」の二つを挙げています。ここが現在のわが国と相通じるものがあります。

銀行業界と会計士業界との関係が大きく変わったのは1960年代です。銀行が中小企業の財務計算を受託したことにより、会計人業界は大変な危機に見舞われたのです。そこで米国公認会計士協会(AICPA)が、『職業専門家としての行動基準書』の中から倫理規定とその施行規則を大量に印刷して、米国内の全ての金融機関に送付することにより、厳格な拘束性の中で業務を行っている会計士は、信用に足る存在であるとの理解と啓蒙を促し、金融機関との連携が進んだのです。

家森 大変興味深いお話ですね。

坂本 ドイツでも、「決算書の信頼性」を確保するために金融業界と会計人業界とが協議し、協力関係を構築してきた歴史があります。詳しくは拙著『ドイツにおける中小企業金融と税理士の役割』(中央経済社、2012年)と『ドイツ税理士による決算書の作成証明業務──ドイツ連邦税理士会『声明』の解説(第2版)』TKC出版、2016年)にまとめています。

まず、1961年に信用制度法が制定され、同18条で金融機関に対して、一定額以上の融資に年度決算書の徴求を義務付けました。さらに1964年には税理士等による「年度決算書」に係る証明書(ベシャイニグング)を求める通達を出しました。1998年、税理士業界に危機が訪れます。連邦金融制度監督局が、「年度決算書の信頼性は、それを作成した税理士の適格性に拠る」、つまり「金融機関は信用できる税理士を選別すべきだ」という旨の通達を出したのです。

それから連邦税理士会は自立強化の道を邁進しました。2002年にはドイツの全金融機関が一斉に、企業等に対して、銀行に提出される一切の年度決算書について一定の信頼性を付与する証明書を求める「要望書」を出したことにより、税理士によるベシャイニグング作成業務が一般化されることとなりました。さらに2004年には連邦税理士会・ドイツ税理士連盟・DATEV社が『税理士業務における品質保証と品質管理』という基準書を発表して現在に至ります。

このように米国とドイツの歴史を振り返ると、わが国の現状と驚くほど酷似しており、わが国の今の金融機関と税理士との連携は、「過渡期」にあると理解していただきたかったので、「ここが我慢のしどころ」とあえて申し上げた次第です。

金融機関と税理士による「顔の見える関係」構築は着実に進んでいる

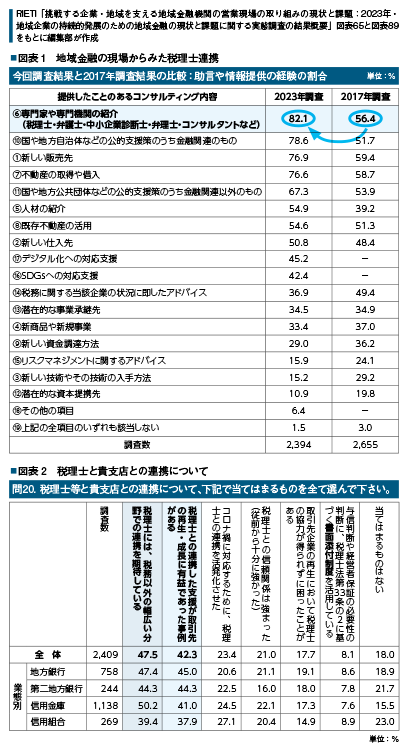

図表1、図表2

(クリックで拡大します)

家森 私がRIETI(独立行政法人経済産業研究所)のファカルティフェローとして、2023年11月から12月にかけて、全国の地域金融機関支店長7,000人を対象に実施して、2,516人(回答率35.9%)から回答を得たアンケートがあります(2024年12月公表)。

その中で、支店長が「提供したことのあるコンサルティング内容」で最も多いのは「専門家や専門機関の紹介」で、82.1%にのぼります。ここで言う「専門家」の中で一番の連携先は、「税理士・公認会計士」で、約半数の52.1%を占めています。また、2017年調査で「専門家や専門機関の紹介」を挙げた支店長は56.4%でしたので、25%ポイント以上増加しています(図表1)。

従って、金融機関と税理士等との連携関係は、大きく進展していると捉えることができます。

さらに、「税理士には、税務以外の幅広い分野で連携を期待している」と回答した方が47.5%で約半数おり、「税理士との連携した支援が取引先の再生・成長に有益だった事例がある」と回答した方も42.3%います(図表2)。

これらの結果から、支店長にとって専門家紹介は、最もよく使う支援ツールであるということです。支店長にとって「良い専門家」を紹介できるかどうかが経営者の信頼を獲得する鍵になります。独立した公正な立場から、会計データをもとに、時には厳しく経営者に助言できる税理士が連携先に選ばれ、支店長の「道具箱」に入れるのではないかと思います。

坂本 それは我々にとっても大いに自信につながる実証データですね。現状、金融機関も人手不足は否めない状況でしょうから、我々の全ての関与(融資)先企業に出向いて顔の見える関係を構築するのは不可能と思われます。そのため、融資先企業の中でも特に気になる企業、あるいは、融資先ではないけれど金融機関から見て接点を作りたい優良企業について、例えば、「決算報告会」に我々と一緒に参画いただくことで連携のきっかけを作るのも一案だと考えています。

家森 金融機関も人手不足である状況は間違いありません。その解決策として、外部専門家との連携を模索している中、企業の「決算報告会」という、まさに企業の実態や今後の方向性などを確認する場に同席できるのは金融機関にとって大きなメリットになります。金融機関のリソース面から見て、全ての企業に同じような対応をとれない中、税理士が深く関与されている企業のお話を重点的に聞けるというのは現実的で、素晴らしいご提案だと思います。

税務・会計・保証・経営助言の専門家として企業にとって頼りになる存在へ

坂本 我々はこれから6年間、新たな運動方針「会計事務所の経営革新 税理士の4大業務を完遂し、中小企業を元気にしよう!──月次決算体制の構築がすべての基本」を掲げて活動していきます。この新しい運動方針には「日本の全法人の9割超が中小企業であり、そこで働く従業員数は約7割を占めている。このことを真正面から捉えて中小企業をご支援していく。税理士の4大業務を実践することで経営革新(イノベーション)を起こし、未来の日本経済の成長と発展に貢献したい」という想いを込めました。

金融機関の皆さまに向けて、税理士が、会計帳簿を全ての基盤として、月次巡回監査とTKCシステムを通じて、「税理士の4大業務(税務・会計・保証・経営助言)」を独立した公正な立場で同一企業に同時提供していること。関与先企業による適時に、正確な記帳(入力)を指導することで「帳簿の証拠力」を確保すると同時に、月次決算を構築して自社でタイムリーな業績管理が行えるよう支援していることについて、より理解を深めていただく活動に取り組んでまいります。そのためには、「税理士による書面添付(保証業務)」や「TKCモニタリング情報サービス(MIS)」あるいは、「『中小企業の会計に関する基本要領』の適用に関するチェックリスト」、さらに認定支援機関制度等、我々が取り組んでいる業務のさらなる浸透と、理解を得ることが必要だと考えています。

家森 我々の先ほどの調査によると、金融機関の支店長の約半数が「税理士には税務以外の幅広い分野での連携を期待している」と回答しています。

すでに、税理士は税務の専門家にとどまらない存在であると、多くの支店長に認識されています。ただ、税理士が頼りにされているのは、企業のことをよく理解されているからです。したがって、年に1回しか経営者と会わない税理士さんは頼りにされることはないでしょう。以前、坂本会長から教わったことですが、TKC会員の皆さんが行っている月次巡回監査によって、企業の全ての取引内容の事実認定が行われ、いわゆる関与先企業の「かまどの灰」まで知っている関係が構築されているということが重要です。その上で経営助言業務まで実施しているということであれば、まさに金融機関にとって頼りになる存在となります。他方、そうした月次巡回監査が実施できていない方は、どこに自分たちの強みを確立していくのかを、改めて考える必要があると思います。

坂本 4大業務の中心には会計帳簿(仕訳)があります。会計帳簿の信頼性を高めるためには、起票・記帳(入力)を企業自身が行い、税理士が月次巡回監査で事実認定等をチェックし指導する。経営者が数字を見て経営判断ができるようになるという月次決算体制の構築が「会計で会社を強くする」につながることを念頭に置き、月次巡回監査を徹底断行することを肝に銘じて、新しい運動方針に取り組みます。

金融機関と税理士が、信頼をもとに知恵を出し合い中小企業を支援しよう

──最後に、税理士が地域金融機関との「顔の見える関係」を構築し、これまで以上に中小企業の存続と成長に貢献し、社会からの期待に応えていくために、メッセージをいただけますか。

家森 企業の成長は、経営者・金融機関・税理士共通の願いです。両者が目指す方向は同じです。企業が苦境に立たされているいまこそ、これまで以上に連携を深めることが求められます。金融機関と税理士が「顔の見える関係」を構築し、信頼をもとに知恵を出し合うことで、企業の成長を支え、それらが、ひいては地域経済の発展、さらには、社会全体の活性化につながると考えています。

また、税理士の皆さまにとっても、税務の専門家にとどまらず、企業の成長を経営全般から支援するパートナーとしての役割を果たすことは、税理士の価値をより高め、新たな活躍の場を広げることにもつながります。金融機関も税理士事務所もさらにそこで働くスタッフの皆さんも、お客さまから喜ばれること、感謝の言葉をいただけることに仕事の「やりがい」を感じているのではないでしょうか。

これまでの皆さんの努力で、企業・金融機関・税理士が一体となり、よりよい社会の実現に向けて力を合わせる土台はできています。その土台を活かして、自信を持って進んでいただきたいです。

坂本 家森先生からいただいた激励の言葉は多くのTKC会員に響くはずです。我々は、これまで以上に関与先企業の親身の相談相手として取り組んでまいります。いつの時代も中小企業金融における税理士のカウンターパートは地域金融機関です。この関係は今後100年経っても変わらないでしょう。引き続き、自信を持って金融機関とのトップ対談や実務者協議等の活動を行い、中小企業支援という共通の目的を持つ両者がお互いの業務の理解を深めて、相互補完、相互依存の関係を築く努力をしてまいります。

(構成/TKC出版 石原 学)

家森信善(やもり・のぶよし)氏

1963年滋賀県生まれ。86年滋賀大学経済学部卒業、88年神戸大学大学院経済学研究科博士前期課程修了。2004年名古屋大学大学院経済学研究科教授、14年神戸大学経済経営研究所教授、16年同副所長、21年同所長。そのほか、11年金融庁・金融審議会委員、15年中小企業庁・中小企業政策審議会臨時委員、金融庁「金融仲介の改善に向けた検討会議」有識者メンバー、16年金融庁参与、地域経済活性化支援機構(REVIC)社外取締役等を歴任。

(会報『TKC』令和7年4月号より転載)