対談・講演

会計事務所の経営革新──月次巡回監査がすべての基本

第51回TKC全国役員大会「会長講演」

とき:令和6年7月18日(木) ところ:ヒルトン福岡シーホーク

TKC全国会会長 坂本孝司

本題に入る前に、まずは令和6年6月26日に公布された改正政治資金規正法についてお伝えします。

TKC全国会は「租税正義の実現」の理念のもと活動しており、今回の政治資金規正法の改正にあたって、TKC全国政経研究会と20地域政経研究会では年始から提言活動を行ってきました。登録政治資金監査人の7割超を占める、税と会計の専門家である税理士の立場から七つの提言を行い、結果としてうち六つが実現。それにより、①議員本人による監督義務の新設、②登録政治資金監査人の監査手続きに、税理士法に基づく書面添付制度の「完全性宣言書」や上場企業向けの「経営者確認書」等に倣った資料を入手した上で監査報告書を作成することを追加(①②はTKC単独提案)等が実施されました。また、「政治資金の適正化・透明化を図るため、適時に、正確な会計帳簿の作成(TKC単独提言)や、複式簿記の導入(日税連、TKC双方から提言)などを含め、会計の在り方について検討を行うこと」として附帯決議されました。今回実現に至らなかった「優良な電子帳簿」の使用義務化についても引き続き提言をしていく所存です。

さて、本日の講演テーマは「会計事務所の経営革新──月次巡回監査がすべての基本」です。我々税理士は、環境変化の激しい今こそ、「会計事務所の経営革新」を実践しなくてはなりません。「会計事務所の経営革新」とは、一言で言えばTKCシステムの徹底活用と月次巡回監査の断行により、「税理士の4大業務(税務・会計・保証・経営助言)」を同時提供できる事務所の体制を構築することです。この「4大業務」を同一企業に同時提供できることがイノベーション(新結合)であり、これまでTKC全国会の方針に沿って愚直に実践し続けてきた会計事務所は、未来のあるべき姿に向かってすでに走り始めていると言えるでしょう。

すべての基本である月次巡回監査の断行が「経営革新」には不可欠であり、「4大業務」を同一企業に同時提供できるという税理士業務の価値を社会にもっと伝えていこう──これが結論です。そのために、本日は「4大業務」の本質的な性格や目的および、月次巡回監査の必要性や時代対応について明確化し、確認していきたいと思います。

環境変化を好機に「高付加価値化」「圧倒的な生産性向上」の実現を

現状、翌月巡回監査率が継続的に低下しています。これは「税理士の4大業務」遂行の基盤である月次巡回監査業務の崩壊の兆しであるとともに、月次決算による自社の経営状況をタイムリーに把握できない経営者が増加することと同義です。まずはこの危機的状況を認識する必要があります。

低下の要因には、コロナ禍、雇用環境の変化による「人材難」、インボイス制度等の法制度の変化、簿記・会計への軽視傾向、DX等の対応が困難な事務所の増加──等、さまざまな環境変化が挙げられますが、これら変化への対応は税理士業界の存続に関わる喫緊の課題でもあります。

そのため、各会計事務所ひいては税理士業界全体で、業務の効率化、職場環境や待遇面の改善、会計事務所の仕事の魅力や価値向上に取り組む必要があるでしょう。

今から55年前の1969年、飯塚毅博士は『電算機利用による会計事務所の合理化』(略称『合理化テキスト』)に会計事務所の悩みを列挙されており、そこからは「関与先の記帳整理能力が弱い」「顧問料がなかなか上げられない」「職員の手がまわらない」「低賃金」「採用難」──等、悩みの本質が現代と変わっていないことを読み取れます。当時、飯塚毅博士は「職域防衛」のために電算機会計の猛烈な普及浸透を呼びかけました。

翻って今日の我々がなすべきことは何か。それは、避けられないデジタル化の波を味方に、変化の先頭に立って能動的に対応していくことです。実際、我々はこれまでに電子帳簿保存法や電子申告開始時など、いくつもの変化の波を乗り越えてきました。現在の環境変化を好機ととらえ、デジタルインボイスや電子取引データのデジタル保存義務化等にしっかりと対応し、「税務と会計の一気通貫」であるTKCシステムの徹底活用につなげましょう。ただし、問題の根本的な解決には、月次巡回監査や関与先への記帳指導と啓蒙が必要であり、「デジタル化は目的ではなく、あくまでも手段である」ことを言い添えておきます。

これからの時代に不可欠となる、会計事務所の「高付加価値化」「圧倒的な生産性向上」の実現に向けて、覚悟を決めて「経営革新」に取り組んでまいりましょう。

「4大業務」を同一企業に同時提供できる事務所体制を構築しよう

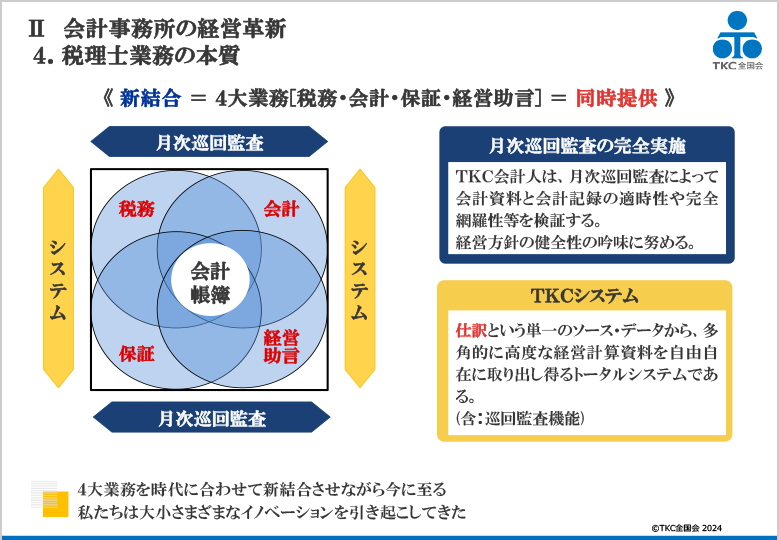

スライド1(クリックで拡大します)

ちょうど30年前、飯塚毅博士は『TKC会報』の巻頭言「二十一世紀に向けての政策課題」(1994年9月号)にてTKC全国会の結成目的を再確認し、経営環境の変化による新しい経営課題に適切に対処してゆくためには「会計事務所においても経営革新が不可避である」と警鐘を鳴らされました。また、イノベーション(新結合)理論を提唱した20世紀を代表する経済学者であるJ・A・シュンペーターは、新結合について「大半の人々にはそれは見えないし、彼らにとっては新しい結合は存在しない」と述べ、目の前の事象に問題意識を持ち、行動を起こすことが、新結合・新発見を生み出す要素であると説明しています(『経済発展の理論(Theorie der wirtschaftlichen Entwicklung)』 1911年)。この文章を読むと、飯塚毅博士の『合理化テキスト』に記された「見ない人には実在しない運命の岐路」の一節が想起させられます。我々は今、足元に「運命の岐路」があることを認識し、自らの業務を正しく理解した上で、環境変化や現状の課題に向き合い、行動に移していけばよいのです。そのために、まずは「税理士業務の本質的な性格と目的」を明確にしましょう。

ご存知のとおり、物事の概念は「外延」と「内包」からとらえられます。本質的で変えてはならないものが「内包」、時代や環境に応じて変えるべき方法や具体策が「外延」です。では、「内包」である「税理士業務の本質的な性格と目的」とは何でしょうか。

税理士の業務は「税務」「会計」「保証」「経営助言」の四つに分類できます。税理士は職業会計人であり、①税務の領域では「税務に関する法律家」、②会計の領域では「会計専門家」、③保証の領域では「税務監査人・会計参与」、④経営の領域では「経営助言者」として位置付けられます。将来的には、これらの概念以外の未知の領域における、財務的および経済的なデータの専門家としての道も拓かれています。

重要なのは「4大業務」がそれぞれ別個の業務ではなく、会計帳簿(仕訳)を中心として相当部分が重なり合っているということです(スライド1)。言い換えれば、適時に正確な記帳に基づいた会計帳簿なしには「4大業務」は実践できないということ。会計帳簿の作成を支えるのは月次巡回監査の完全実施と、TKCシステムの徹底活用です。TKCシステムによって、仕訳という単一のソース・データから、多角的に高度な経営計算資料を自由自在に取り出して「4大業務」をシームレスに展開できます。そして、この「4大業務」の組み合わせこそが、イノベーション(新結合)なのです。

さらに強調したいのは、我々税理士は、税理士の使命(税理士法第1条)である「独立した公正な立場」に立っているため「4大業務」を同一企業に対して同時提供できるということです。

これができるのは我々税理士だけであり、それゆえに税理士業務が魅力的で誇らしいものであるのだと胸に刻んでいただきたいと思います。

これまで、TKC全国会は「4大業務」を時代に合わせて新結合させながら、大小さまざまなイノベーションを引き起こしてきました。繰り返しになりますが、「会計事務所の経営革新」は「4大業務」を新結合させることです。今後、我々がなすべきことは、「4大業務」を普遍的な税理士の本来業務として徹底的に実践し、それによって社会の納得を得ることに尽きるのです。

全部監査を実施する税理士は経営助言者として唯一無二の存在

ここからは、「4大業務」についてそれぞれ確認していきます。

1.税務業務

◇ 税理士業務は法律業務、税理士は租税正義の守護者

税理士法第1条の使命条項には、税理士が税務に関する専門家として、独立した公正な立場で納税義務の適正な実現を図ることが定められています。飯塚毅博士は「税理士の業務は本来、税務に関する法律業務である」と示され(『TKC会報』巻頭言「電算機会計とわが国の税理士法」1983年8月号)、松沢智TKC全国会第2代会長も「税理士業務は法律業務である」と述べられています(『TKC会報』巻頭言「書面添付の意義、役割」1999年7月号)。つまり、税理士は「租税正義の守護者」であり、税務業務に関する唯一の専門家なのです。襟を正して法律家としての職務を果たし、TKC全国会が事業目的の第一に掲げる「租税正義の実現」を目指して社会の期待に応えましょう。

◇ 帳簿の証拠力

税理士業務を法律業務として遂行する上で肝要となるのが「簿記(帳簿)の証拠力」です。これについて飯塚毅博士が研究に取り組まれ、著書『正規の簿記の諸原則』(改訂版、森山書店、1988年)において「正規に記帳された帳簿には、租税法上、証拠力が付与される」との命題をドイツ租税法から導き出されました。帳簿の証拠力を規定するドイツのライヒ国税通則法208条(1919年)および現行の国税通則法第158条(1977年)は、我が国の青色申告制度と同じ趣旨の規定であり、いずれも「帳簿の証拠力を認めた条文である」と指摘されています。

また、私もドイツ租税法に関する研究過程において、簿記の証拠力には「反証可能な法律上の推定」という強い証拠力が付与されていることを発見しました(『会計制度の解明──ドイツとの比較による日本のグランドデザイン』中央経済社、2011年)。要は、形式的な記帳条件を充足した帳簿は高い証明度を得られるため、税務当局はその帳簿を認めざるを得ないということです。

それゆえに、経営者が法的防衛、自分の身を守るためには記帳が必須であり、我々税理士は帳簿の証拠力を損なわせる「起票代行」や「年一決算」という行為を決して請け負ってはなりません。業界の一部に、領収書の整理や支払業務の代行などを含む経理代行会社を設けている同業者が散見されますが、まさに「羊頭を懸けて狗肉を売る」本末転倒の行為です。月次巡回監査でしっかりと記帳指導を行い、「帳簿の証拠力」を確保することが我々の役割です。

なお、証拠力の確保には、記帳(入力)の訂正・加除等の履歴が残る、つまりトレーサビリティが確保されているTKCシステムを用いることが重要なのは言うまでもありません。「優良な電子帳簿」の圧倒的な普及に、引き続き取り組みましょう。

2.会計業務

◇ 商業帳簿の本質的機能

会計帳簿(仕訳)は「4大業務」の核となるものです。そもそも我が国の法人・個人事業者が会計帳簿を作成するのは、商法第19条の商業帳簿規定に、商人は「適時に、正確な商業帳簿を作成しなければならない」と定められているためです。しかし、青色申告制度の普及で商業帳簿が国家的インフラとして浸透している一方で、その本質的機能が理解されているとは言い難い状況です。

商業帳簿の本質的機能は二つあります。一つ目は「自己報告による健全経営の遂行」です。これはまさしく「会計で会社を強くする」ということ。ドイツの会計学者U・レフソンは、1987年発刊の著書において「法が外部報告義務のない個人商人に対して年度決算書の作成義務を課している」ことに対して疑問を呈し、それは「自己報告(Selbstinformation)」であると結論付けました。つまり、商業帳簿には金融機関や株主等に対する外部報告だけでなく、自己報告という機能があるということです。また、ドイツ・ヴュルテンベルク王国の商法草案(1839年)には「だらしない記帳は破産者の特徴である」との的を射た指摘があります。私たち税理士や公認会計士、金融機関等は納得しうる経験則があるのではないでしょうか。我々は、月次巡回監査を通じて、経営者自らが決算書の数字を理解して自社の経営状況や資金繰りへの説明能力を高められるよう支援していきましょう。

本質的機能の二つ目は「簿記(帳簿)の証拠力の定立」です。先に述べた「帳簿の証拠力」の「証拠力(訴訟法上は証明力)」は、会計・監査論的には「信頼性」に言い換えられます。つまり租税法上の帳簿の証拠力は、中小企業金融において一層求められている商業帳簿の信頼性と直結していると言えるのです。

◇ 中小会計要領、認定経営革新等支援機関の役割

2012年には「自己報告」の重要性を明記した会計ルール「中小企業の会計に関する基本要領(中小会計要領)」が公表されました。その策定目的は①自社の経営状況の把握に役立つ会計、②利害関係者への情報提供に資する会計、③中小企業の実務における会計慣行を十分考慮し、会計と税制の調和を図った上で、会社計算規則に準拠した会計、④中小企業に過重な負担を課さない会計──の四つです。これは、日本の中小企業向け会計ルールとして世界に誇れる素晴らしい内容だと思います。

中小会計要領の活用促進は「中小・地域金融機関向けの総合的な監督指針(金融庁)」や「中小企業の新たな事業活動の促進に関する基本方針(厚生労働省、農林水産省、経済産業省、国土交通省告示)」において金融機関にも求められています。我々税理士と金融機関は、共に認定経営革新等支援機関として手を取り合い、中小会計要領を活用しながら、中小企業の「財務経営力」と「資金調達力」の向上に貢献しましょう。そのためにも、中小会計要領に準拠した決算書の信頼性の高さやその意義について、金融機関との相互理解を図る努力を惜しまず継続していくことが重要です。

3.保証業務

◇ 税務の真実性の守護者、書面添付制度

パソコン会計ソフトの普及によって税理士業務の規制緩和(自由化)に関する議論が本格化していた2001年当時、武田隆二TKC全国会第3代会長は、「保証業務は自由化できない部分」であり「保証業務こそが、21世紀における職業会計人の業務の大きな柱になる」と述べました(『TKC会報』講演録「中小会社の計算公開と監査」2001年4月号)。これは至言であります。

TKC全国会が運動方針として掲げる「租税正義の守護者」を目指すための具体的な取り組みとは、税理士法第33条の2による書面添付(保証業務)であり、税理士は税務書類に関する保証業務の専門家です。この書面添付による税務書類の信頼性保証について、TKC全国会最高顧問である河﨑照行甲南大学名誉教授は、次のように提言されています。

- 書面添付は、税理士が「計算事項」等を記載した書類を申告書に添付して提出することを通じて、申告書の基礎となる計算書類や会計帳簿の信頼性を保証する役割が期待されている。

- とりわけ、書面添付は、「ある種の証明行為」であることから、「『監査』と同類の性格」を有するといってよい。つまり、我が国の確定決算主義のもとでは、申告書の基礎となる計算書類、さらには会計帳簿の信頼性を保証することを通じて、ある種の「税務監査証明」としての役割が期待されている。

(『TKC会報』「会計が分かればビジネスが見える」2023年6月号)

つまり、日本では確定決算主義の下、会計と税務、決算書と税務申告書に親和性があるために、税務申告書に書面添付が付いていればその基となる決算書にも一定の(蓋然性レベルの)信頼性が付与されるということです。さらに、税理士は自らの税理士資格をかけてその品質を担保しています。

また、着目すべきは国税庁が税理士法第33条の2第1項の添付書面の様式改正により、2024年4月1日以降提出分から「税理士が行う納税者の帳簿書類の監査の頻度」という記載を求め始めたことです。決算書ではなく帳簿書類に関して、国税庁が公式に「監査」という用語を用いたのは画期的なことでした。

何をお伝えしたいかと言うと、書面添付制度もまた、会計・監査・税法の新結合により生まれたイノベーションであるということです。書面添付に「申告書に関する税務監査証明」という認識が定着しつつある中、今後は「決算書の信頼性を間接的に保証するもの」という認識を深められるよう、さらに実践件数を積み上げていかなくてはなりません。一方、書面添付は、租税法・会計学・監査論という学際的領域であるために、研究が後追いの状態であることが課題です。我々はこの点を理解した上で、内輪での推進にとどまらずに社会の納得を得る活動を展開していくことが重要です。

昨年9月、私は日本監査研究学会第46回全国大会にお招きいただき、「独立性の視点から見た税理士と公認会計士──会計専門職の制度的基盤(独立性を中心として)」をテーマに発表するという貴重な機会を得ました。私の発表に対して、同学会長であり関西大学大学院会計研究科の松本祥尚教授は、「書面添付制度は保証類似業務と言える」との画期的な論証をなされました。これは税理士が行う監査業務への理解が深まってきた一つの証左であると言えるでしょう。同時に、これまで公認会計士の会計監査を研究テーマに据えてきた当学会が、税理士による「税務監査業務」に初めて注目したという歴史的な瞬間でもありました。

◇ 書面添付制度と巡回監査

書面添付と月次巡回監査の関係について、租税資料館代表理事でもある増田英敏専修大学法学部教授が次のように述べています。

- 税理士法第33条の2の書面添付は巡回監査と一体となって法的にも重要な意義を持つと考えています。巡回監査が実施されたうえでの書面添付は税理士による会計帳簿および納税申告の適法性の保証と言えるでしょう。

- 月次巡回監査を行い、書面添付を実践することは、会計帳簿の証拠力・証明力を強固にすること

(『TKC会報』巻頭対談「税理士業務は法律業務である」2024年7月号)

月次巡回監査と書面添付をあわせて断行するというTKC全国会の取り組みを、力強く後押ししてくださるお言葉です。

◇ 中小企業金融への書面添付制度活用、「顔の見える関係」の構築

ここで強調したいのは、税務監査証明(書面添付)が新時代の中小企業金融のカギとなることです。現在、法人税申告書において30万社もの企業に活用され、社会的インフラとして定着している書面添付を積極的に中小企業金融に活用することで、イノベーションを加速させましょう。

そのためには、金融機関との「顔の見える関係」を築くことが大切です。そのことを示す内容として次のようなものがあります。「地域の銀行は地域の会計実務家を知っている」(R・K・マウツ/H・A・シャラフ『監査の哲学(The Philosophy of Auditing)』1961年)「借入見込みのある企業に対して、信頼性があると知られている会計事務所による監査を受けるように説得したことは隠し事ではなかった」(J・L・ケアリー『会計プロフェッションの登場(The Rise of the Accounting Profession)』1970年)これらは中小企業の監査・保証は「顔の見える関係」を前提として実施されているという指摘です。今や、ドイツや米国では職業会計人と金融機関の相互補完の関係が醸成されていますが、そこに行きつくまでには相互理解を深める段階の過渡期がありました。我が国の税理士と金融機関との関係は、今その過渡期にあると言えます。

そのため、地域によってはまだ金融機関との連携において大きな手ごたえを感じられないケースがあるかもしれません。しかし、家森信善神戸大学経済経営研究所教授は、「金融機関にとっては、独立した公正な立場から、顧問先経営者に厳しいことを言える税理士との連携は利点しかないはずである。自信を持って信頼の橋の構築を続けてほしい」とエールを送ってくださっています(『TKC会報』提言、2024年7月号)。まさに今が「我慢のしどころ」。続けていけば選ばれる事務所になるはずです。金融機関との「顔の見える関係」の構築に向けた運動に躊躇なく邁進しましょう。

4.経営助言業務

◇ 会計で会社を強くする

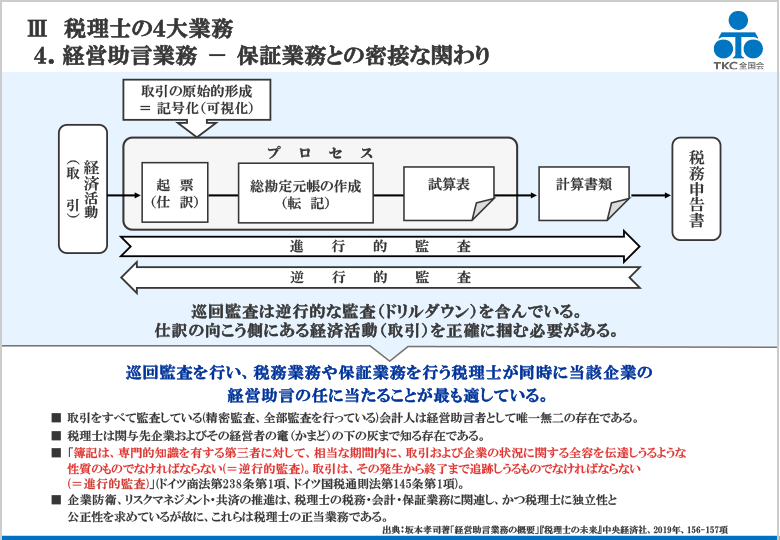

スライド2(クリックで拡大します)

税理士による経営助言とは、まさに「会計で会社を強くする」ということです。資本主義や経済体制という概念を広く普及させたドイツの社会経済学者ゾンバルトの「秩序(=複式簿記)が経営感覚を鍛える」(1902年)という言葉も同じ内容を示しています。これをTKC会員事務所に置き換えると、FXシリーズによるTKC方式の自計化が経営者を育てるということです。

ドイツ経営経済学者ヨハン・フリードリッヒ・シェアの言葉、「会計はすべての企業の、過去に関する間違いのない裁判官であり、現在に関する必要な指導者であり、未来に関する信頼すべき助言者である」(1922年)──素晴らしいと思いませんか。月次決算、最新データが経営者に気付きを与え、目指すべき未来の道標となる。これはまさに商業帳簿の本質的機能である「自己報告による健全経営の遂行」です。

これを裏付ける数字として、2022年の日本全体の法人黒字決算割合36.2%に対して、TKC会員事務所の関与先の黒字決算割合は53.5%。さらにTKC方式の自計化で継続MASを用いて経営計画を策定、書面添付のある関与先の黒字決算割合は57.4%にものぼるのです。

◇ 保証業務との密接な関わり

ここも本日のポイントです。保証業務と経営助言業務には密接な関わりが存在しており、そのために「4大業務」の中でも、この二つの業務が今後とりわけ重要になると考えられます。

というのも、我々が行う巡回監査は、事実認定を伴う法律判断業務であるため、仕訳の向こう側にある経済活動(取引)までも正確に掴む必要があります。ドイツの商法(第238条第1項)および国税通則法(第145条第1項)は、専門的知識を有する者(税理士、税務官吏等)による進行的監査および逆行的監査可能性を義務付けています。具体的には仕訳から計算書類が作成されるまでのプロセスや税務申告書を監査するという進行的監査だけではなく、例えばFXクラウドで365日変動損益計算書から仕訳明細にドリルダウンするなどの逆行的監査を含んでいるということです(スライド2)。

このような精密監査・全部監査により取引をすべて監査している会計人は、経営助言者として唯一無二の存在です。なぜなら、関与先企業およびその経営者の竃(かまど)の下の灰まで知る存在であるためです。したがって、巡回監査を実施し、税務業務も保証業務も行う税理士が同時に当該企業の経営助言の任に当たることが最も適していると言えます。我々が推進する企業防衛制度・リスクマネジメント制度・三共済制度も、これらは税理士の税務・会計・保証業務に関連し、かつ税理士に独立性・公正性を求めているがゆえに、税理士の正当な経営助言業務です。

実際、SEC(米国証券取引委員会)のアーサー・レヴィット委員長は、会計事務所がコンサルティング業務を得られたことについて「監査をすることで会社の数字を微に入り細を穿つまで把握しているために、マネジメントについて、経営陣の知らないことまで教えてあげることができたからなのである」と理由付けています。また、テネシー工業大学会計学者のG・A・スワンソンの「数字が分かるということは、力を手に入れるということである」という言葉には大いに奮い立たされますね。

◇ 独立性と助言業務領域

着目したいのは、かつてAICPA(米国公認会計士協会)は独立性の堅持を原動力に職域を拡大しましたが、2002年にSOX法により公認会計士は監査証明業務の提供会社に対する非監査業務(経営助言業務等)の同時提供を一切禁じられたという点です。

遡って1966年、SEC委員長を務めていたマヌエル・F・コーエンは、AICPA総会の講演で、監査業務に論理的に関連付けできない財務プロセスや市場調査等は独立性との関連において注意が必要であると述べました。これは裏を返せば、「監査業務に論理的に関連付けることができる、財務プロセスまたは情報や制御システムに関連するマネジメント・サービスは、独立性に対する深刻な脅威を引き起こさない」とも理解できる内容です。また、上院政府活動委員会(メトカーフ小委員会)は1977年の『最終報告書』において①「会計に直接関連する業務」は被監査会社に提供できる、②「会計業務に関連しない周辺業務」は提供を中止する必要があると忠告しました。しかし、AICPAはこういった提案を受け入れず、会計および財務業務に関連しないコンサルティング業務に比重を置く会計事務所の暴走が始まりました。1996年、SEC委員長のレヴィットは「監査機能は、公共会計プロフェッションの真の魂(very soul)であるべきです。より高額なコンサルティング業務の扉を開くおとり商品(loss-leader)であってはなりません」と訴えています(『職業会計人の独立性──アメリカにおける独立性概念の生成と展開』TKC出版、2022年)。その後、2001年から2002年にかけて発覚したエンロン・ワールドコムの不正会計事件を端緒に、社会から厳しい目が注がれ、非監査業務の同時提供は禁止となったのです。

過去から学び、肝に銘じておくべきは、税理士法第2条第2項に「その他財務に関する事務を業として行うことができる」とあるとおり、「税理士が行うべき経営助言は、会計、財務および税務に関連する経営領域に焦点を当てるべきである」ということです。これは「税理士の4大業務」を同一企業に同時に実施できる制度的環境を維持発展させるためにも重要なことです。

さて、飯塚毅博士は『激流に遡る』(TKC出版、1982年)で「人間の生きざま」について「TKC会員の中で、堂々たる発展をとげている会計人は、必ず月一回以上の巡回監査をやり、財務五表以上を提供し、解説し、かつ、願問先のあらゆる不測の危険(リスク)対策を完了しようとしている人達だけです」と、親身な相談相手として経営助言領域で感謝されるところまで踏み込むことが求められていると述べられています。

皆さんも、このような税理士像に心が動いたなら、本来の税理士像を、月次巡回監査や会計帳簿の価値を、「税理士の4大業務」を、関与先やこれから顧問しようとする経営者に熱意を持ってお伝えし、ご理解いただきましょう。

巡回監査は会計監査と一線を画す法律判断業務である

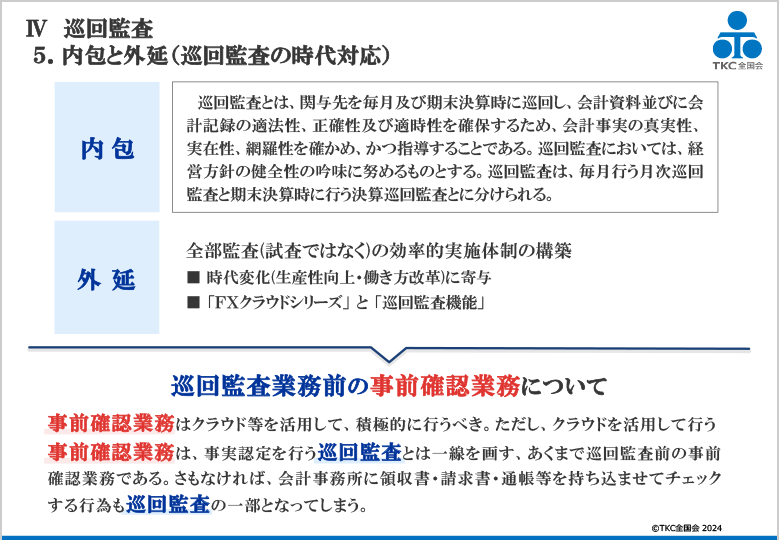

スライド3(クリックで拡大します)

ここまでお伝えしてきたとおり、税理士の「4大業務」の同時提供においては月次巡回監査がすべての基本であるにもかかわらず、翌月巡回監査率の低下が顕著であることが大きな課題です。ではなぜ月次巡回監査がすべての基本と言えるのでしょうか。

税理士は、税理士法第1条に「独立性」「公正性」が定められ、同法第45条に、「真正の事実」に基づき税理士業務を遂行する義務があります。これを「故意に」あるいは「相当注意義務を怠って」税務代理等を行った場合、税理士業務の停止処分を受ける場合があります。この「真正の事実」のため、税理士は巡回監査を実施して月次に現場に訪問し、事実関係の確認や証憑資料をもとに「全部監査」を実施する必要性があるのです。このような我々の税理士業務について、増田英敏教授は次のとおり述べられました。

- 税理士が行う巡回監査は会計監査と一線を画した法律判断業務であり、税理士が租税法律主義のもとでその使命を全うするために行うべき基本業務です。(中略)「適法性」とは、税法・商法・会社法等、とりわけ税法への適法性、すなわち租税法律主義の貫徹を意味します。この点が、税理士業務が法律業務であるという所以です。そして公認会計士が行う会計監査と一線を画すところです。

- 取引の実在性や適法性等を確認する巡回監査は、法的にみると、「事実認定」の作業と言えます。

- 法律家の立場から見て、現地に行かずして「事実認定」はできないと考えます。

(『TKC会報』巻頭対談「税理士業務は法律業務である」2024年7月号)

昨年の日本監査研究学会での発表で、私は税理士と公認会計士の関係について「一卵性双生児ではなく、二卵性双生児として理解すべき」と申し上げました。すなわち、税理士は「租税正義の守護者」「税務の真実性の守護者」であり、税務業務に関する唯一の専門家。一方、公認会計士は「財務の真実性の守護者」であり、財務書類の監査証明に関する唯一の専門家です。

そのため、租税法律主義のもと税理士が行う巡回監査は「個々の取引」の「事実認定」行為であるために全部監査が必要とされますが、公認会計士の監査は「心証形成を得る」ための試査が認められます。この点が、公認会計士の実施する会計監査と、税理士の実施する巡回監査との本質的な違いです。

また、どのような監査手法で全部監査を行うかという課題に対しては、出口を書面添付とするならば「租税法律主義の下で、少なくとも書面添付に堪えうるレベルの巡回監査」という位置付けが考えられます。そうでなければ、際限のない合理化か、際限のない精密監査となってしまうためです。あわせてTKCシステムの最新機能を活用して効率化を図ることも重要です。

すべての基本となる月次巡回監査体制が瓦解すれば、税理士業界は崩壊し、社会的評価も地に落ちるでしょう。飯塚毅博士が「巡回監査は絶対に無理しても断行すべきものであり、損得計算、銭勘定の対象領域ではない」と主張されているとおり、ここは税理士の生命線として何としても守り抜くべきところです。では、これから我々はどのような巡回監査を実践すればよいのでしょう。

「内包」と「外延」を用いて考えてみると、本質的に変えてはならない「内包」が「巡回監査の実施」であり、変化を取り入れて時代変化に対応する「外延」が「全部監査(試査でない)の効率的実施体制の構築」です(スライド3)。この「全部監査の効率的実施体制の構築」をできるかどうかが時代対応(生産性向上や働き方改革)のカギとなります。そのためのTKC会員事務所の強力な手段が「FXクラウドシリーズ」「巡回監査機能」です。これについて、本年TKC全国会では「『会計事務所の経営革新』検討プロジェクト」を発足しました。時代対応によって高付加価値化、圧倒的な生産性の向上を実現した会計事務所の巡回監査を研究し、10年後、20年後のあるべき税理士業務、未来の巡回監査について情報発信していきます。ぜひその手法を積極的に取り入れて、税理士業界のトップを走れるような事務所を目指してください。

ここで、1点注意すべきは、巡回監査の「事前確認業務」は、事実認定を行う巡回監査ではないということです。仮に「事前確認業務」を巡回監査と位置付けてしまうと、例えば会計事務所に領収書・請求書・通帳等を持ち込ませてチェックする行為も巡回監査の一部であるという位置付けになってしまいます。巡回監査はあくまでも「現地に行って取引の真実性や網羅性等の事実認定を行う」行為であることをあらためて認識しておく必要があります。もちろん、月次巡回監査の前に「事前確認業務」を実施しておくことで、後日、対面での巡回監査を効率的に行うことはとても有効であり、積極的に行うべきだと考えます。

巡回監査体制を構築するためのポイントは、①起票代行だけは避止しなければならない、②月次巡回監査の成否は関与先経営者の意識改革にかかっている──の二つ。これには徹底した経営者への指導が不可欠であり、皆さんの覚悟が問われます。そして、この二つがすべての出発点となります。

巡回監査体制を強固なものとするために肝心なのは経営者との「顔の見える関係」の構築です。この関係が構築できていなければ、いくら時間をかけて「事前確認業務」等を行っても「何もしてくれていない」と思われてしまうかもしれません。

関与先には月次巡回監査で丁寧十分な説明を行うとともに、現場での現物確認・質問等の監査手法も駆使し「貴社の個々の取引は詳細に監査し把握している」との姿勢を堅持して、不正経理に走らせないように「経営者の心に常にベルトを引っ掛ける」ことが不可欠です。米国の社会心理学者ロバート・ザイアンスの提唱した法則によると、会う回数・接触回数が増えるほど親しみを感じて信頼性も高まります。毎月必ず顔を合わせることで、高度な信頼関係の醸成・維持に努めていきましょう。

巡回監査徹底断行の覚悟を決め、選ばれる会計事務所になろう

税理士業務は法律業務です。1円の払い過ぎた税金なく、1円の払い足らざる税金なかるべし──そのためには、現場に赴く全部監査が必須となります。10年後には、ITやAI等の発展によって自動仕訳がほとんどになり帳簿の大部分は自動化され、申告書の作成も相当数が自動化されるでしょう。

そうなったときに、会計事務所の中核的業務は「保証」と「経営助言」になり、その基盤になるのは「税務」と「会計」です。「税理士の4大業務」を同一企業に同時提供し、会計事務所の経営革新を実現するため、覚悟を決めて月次巡回監査を徹底断行しTKCシステムを徹底活用する。それによって経営者や地域社会から一目も二目も置かれ、選ばれる会計事務所となるはずです。

すでに経営革新に取り組まれている事務所においては、「4大業務」を同一企業に同時提供できることの価値を、これから取り組もうとする会員先生方や、地域社会に対して発信していくことが大きなミッションと言えます。「TKC会員事務所は月次巡回監査をもとに質の高い業務を提供してくれるから、ぜひ顧問税理士をお願いしたい!」と選ばれる──このような未来を日本全国で実現しようではありませんか。共に、中小企業、地域社会の発展に全力で貢献し、成功裏に税理士人生を歩んでまいりましょう。

(構成/TKC出版 小早川万梨絵)

(会報『TKC』令和6年9月号より転載)