対談・講演

─関与先完全防衛の実現に向けて─ 「顔の見える関係」をこれからも発展させよう

TKC全国会・大同生命保険業務提携50周年記念対談

北原睦朗 大同生命保険社長 × 坂本孝司 TKC全国会会長

TKC全国会と大同生命保険株式会社は1974年(昭和49年)7月に業務提携を開始して以来、「関与先完全防衛の実現」に向けて共に歩んできた。本年業務提携50周年を迎えるにあたり、TKC全国会坂本孝司会長と大同生命保険北原睦朗社長が対談し、提携の歴史をふまえ、その意義や新時代における保険指導、経営助言のあり方等を語り合った。

司会 本誌編集長 加藤恵一郎

とき:令和6年2月27日(火) ところ:TKC東京本社

Ⅰ 提携の歴史を振り返って

飯塚毅初代会長との出会いから生まれたイノベーション

──TKC全国会と大同生命さんが本年業務提携50周年を迎えることを記念して、この対談を企画しました。お二人には提携の歴史を振り返りつつ、次の50年に向けて未来を展望するようなお話もうかがいたいと思います。

それでははじめに業務提携50周年を迎えた率直な感想をお聞かせいただきたいのですが、まず北原社長からお願いできますか。

北原 今回の対談にあたり、あらためて過去の書物や当社に残る文書、記念誌等を読み直しました。その中で特に印象的な事柄があります。

それは、当社が「第2の創業」と呼ぶ法人市場への転換は、飯塚毅TKC全国会初代会長との出会いから生まれたのではないかということです。どういうことか、時系列を交えてお話しします。

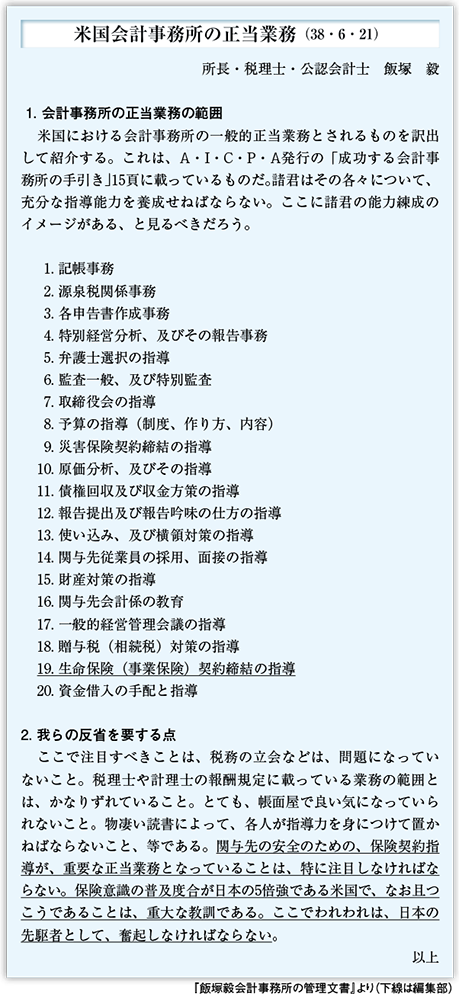

業務提携を開始したのは1974年(昭和49年)ですが、飯塚毅初代会長はそれよりも前から中小企業のリスク対策として保障の必要性を認識され、自事務所の関与先企業への保険指導に積極的に取り組まれていました。大同生命の商品は業務提携開始より13年も前の1961年(昭和36年)から取り扱いいただいており、その実績が顕著だったのもあってのことと思いますが、当社の顧問にも就いていただき、「飯塚事件」が起こる1963年(昭和38年)まで務めていただきました。実は、その間の1962年(昭和37年)に、当社は国税庁から定期保険の保険料が損金算入となることを確認しているのです。当時を考えれば、この発想は我々生命保険会社ではなかなか思いつかないものです。

また、その頃飯塚毅初代会長はアメリカ公認会計士協会から1959年(昭和34年)に発刊された『Guides to Successful Accounting Practice/成功する会計業務に関する手引書』を入手され、そこから会計事務所の正当業務として保険指導が存在することを見つけられたとお聞きしています。今申し上げたように飯塚毅初代会長はその頃既に保険指導を実践されていたので、アメリカから裏付けとなるものを得て、1963年(昭和38年)に『飯塚毅会計事務所の管理文書』に残されるほど、保険指導の重要性を理解されていらっしゃいました。

「飯塚事件」等の影響から、TKC企業防衛制度の開始(1976年(昭和51年))よりも早く他団体での制度がスタート(1971年(昭和46年))しましたが、こうして時系列を辿っていくと、当時ほとんど浸透していなかった法人の定期保険に当社が活路を見いだす方向性は、顧問であった飯塚毅初代会長からアドバイスをいただく中で実現したのではないか、つまり、現在に至る大同生命のイノベーションのきっかけを飯塚毅初代会長から与えていただいたという可能性もあると考えています。

『飯塚毅会計事務所の管理文書』より

(クリックで拡大します)

坂本 飯塚毅初代会長が当初自身の事務所で保険指導されていたのは養老保険ですが、その後仰ったような展開になりましたから、当時の制度を動かした可能性がありますね。

北原 はい。当社は1963年に初めて中期経営計画を策定し、「社会の公器として責任を遂行する」と大方針を掲げました。1963年は大企業と中小企業の生産性と賃金格差是正を目的とする中小企業基本法が制定された年で、中小企業市場での役割を見つけようとしていたものの、その頃の当社の経営は大変厳しく、保有契約高の業界占有率は最も低い時で0.8%まで低下していました。先ほどの時系列に基づけば、それこそ会社がつぶれそうなときに飯塚毅初代会長に導かれて、法人市場に活路を見いだし、社会に貢献する居場所を得て、当社の命運が大きく変わったことになります。わたしたちは、あらためてそのことにご恩を感じ、先生方の保険指導のご支援に全力を尽くさねばならないと思うのです。それが、50周年にあたっての率直な思いです。

──坂本会長は、違う文化の融合が新しいイノベーションを生むとよくお話しされていますが、この提携関係もそういうことでしょうか。

坂本 両者の提携はまさにそうですし、よく申し上げているように飯塚毅初代会長ご自身が天才的なイノベーターでした。大同生命さんと提携する以前の、いまほど税理士の中で保険指導への理解がない中で「保険指導は会計事務所の正当業務である」と言い切り、関与先完全防衛の体制を作る必要性を我々TKC会員に論理的に示されました。いわばそれまでの常識を変えていくわけですから並大抵のことではなく、本当に立派だと思います。

北原「TKC企業防衛制度導入の8原則」も、飯塚毅初代会長自らが実践されていた保険指導の体験を踏まえ、保険指導に対する心構えや方法論等をTKC会員先生方の保険指導の規範として纏められた画期的なものです。現在も色あせず、取り上げられるのは、本質を表しているからだと思います。

Ⅱ なぜ大同生命なのか

提携の根幹にあるのは「自利利他」の精神

──坂本会長は、長年にわたって大同生命さんとの提携関係が維持、強化できている要因をどう考えていますか。

坂本 大同生命の歴代の社長の皆様に共通しているのは、TKC全国会、そしてその理念である「自利利他(自利トハ利他ヲイフ)」を理解しようと努めてくださっていることです。それがすごくありがたいと思います。

「自利利他」の精神は、関与先企業と会計事務所の間での関係と捉えられがちですが、お客様の幸せを徹底して祈るのはある意味当然のことです。そこからさらに関係する全ての方々、パートナーに対しても実践しようと努力する。生き方、哲学の問題であるともいえます。その意味で、大同生命さんとTKC全国会の間で「自利利他」の精神が深く根付いていることが、この50年で両者の関係が発展していった根幹のところと感じています。

同時に、大同生命の歴代社長の皆様に、TKC全国会を理解しようという思いが脈々と流れているのは決して当たり前のことではありません。全国会はさまざまな企業、組織からパートナーを組みたいという提案をいただきますが、果たして我々の理念をどこまで理解されているか。ですから大同生命さんが会社を挙げて理念を共有し、実際にTKC専担社員を配置してサポート体制を構築していただいていることに心から感謝します。我々TKC会員はいま一度そのことを理解しなければならないと思います。

──北原社長、今の坂本会長の話を受けていかがですか。

北原 そう仰っていただけると大変嬉しいですね。TKC全国会とのこの長い歴史の根底にあるのは坂本会長の言葉をお借りすると、「顔の見える関係」にあると思います。歴代のトップがしっかり顔を突き合わせ、中小企業を守るという同じ理念を共有して歩んできました。飯塚毅初代会長に顧問をお願いしていた頃ですが、当社の社長、三木助九郎は、1963年の臨終の際、飯塚毅初代会長への感謝を述べて、夫人に掛け軸(句「大石溯激流、大人遡逆運(大石は激流に溯り、大人は逆運に遡る)」)を託すほどの関係にまで絆を深めています。そしてそうしたことが『TKC会報』誌や当社の文書等にきちんと写真、記録として残っており、折りに触れて確認できることも理念が継承されていく重要な要素となっていると思います。さまざまなことが組み合わさり、今こうして業務提携50周年という節目の時代を迎えられていることを感慨深く思います。

「へりくだった態度で揉み手をしてくるような人はいらない」の言葉を胸に

北原 また坂本会長は先日、『TKC会報』で飯塚真規TKC社長と対談された際、「税理士は国家資格であって、日本国・国民生活を良くしていくために資格を与えられている」と仰いました(2024年1月号「巻頭対談」)。先生方の崇高な使命をあらためて感じるとともに、その共通点として、我々にも一丁目一番地の条文として保険業法第1条(目的)があります。

保険業法第一条 この法律は、保険業の公共性にかんがみ、保険業を行う者の業務の健全かつ適切な運営及び保険募集の公正を確保することにより、保険契約者等の保護を図り、もって国民生活の安定及び国民経済の健全な発展に資することを目的とする。

坂本 生命保険会社は一般的に、企業評価のKPI(重要業績指標)の上位に収入保険料を用いますが、大同生命さんはそうではなくリスクの金額、保有契約高を用いています。この点は非常に大事で、大同生命さんが商売、営利以上に公共性を重視している姿勢の表れだと思います。

北原 仰るように、収入保険料ベースの業績指標とする保険会社が増えています。しかし当社の使命は中小企業を守ることなので大切なのは保障額です。収入保険料ベースはそぐわないと考えます。

また私が常々当社の社員に話している、特に胸に突き刺さっている飯塚毅初代会長の言葉があります。それはTKC会員の適切な保険指導をサポートする専門スタッフの配置を求める際に仰った「へりくだった態度で揉み手をしてくるような人はいらない」(『大同生命120年史』、大同生命保険株式会社)です。TKC全国会の理念を共有し、会計事務所の正当業務におけるパートナーとしてふさわしいサポートを求められたのです。

税務・会計の専門家である税理士の先生方と、先ほど申し上げた公共性に鑑みて仕事を行う保険の専門家である我々が一緒になって日本の中小企業を守っていく。そのために自分自身を磨き続けることにもなり、これ以上ない誇り高き最高の仕事だと思います。

Ⅲ 税理士の4大業務における経営助言としての保険指導

税理士は独立・公正な立場だから適正な保険指導が行える

──坂本会長は2017年(平成29年)にTKC全国会会長に就任し、税務・会計・保証・経営助言を「税理士の4大業務」として整理される中で、企業防衛を経営助言業務と位置付けられています。

坂本 企業防衛は経営助言業務の本丸であるとお伝えしています。

ただ、実はこの考えは、飯塚毅初代会長の頭の中に初めからあったものです。『TKC会計人の行動基準書』には、「巡回監査においては、経営方針の健全性の吟味に努めるものとする」とあります。健全性の指導というと経営計画の策定や意思決定に関する会計資料の提供等と思われがちですが、飯塚毅初代会長は、『TKC会報』1980年2月号「巻頭言」でこう指摘されています。

あなたは顧問先の満足と感謝とを頂いているか

(中略)今や、職業会計人は、その発生史上の原点に立ち帰り、企業主の親身な相談相手となることが求められているからです。そのためには財務五表以上を供給し、解説し、相手の経営方針そのものの吟味検討に責任を負う姿勢を打ち出す、換言すれば、経営助言領域で感謝されるところまで踏み込んで行くことが求められているからです。(中略)堂々たる発展をとげている会計人は、必ず月1回以上の巡回監査をやり、財務五表以上を供給し、解説し、かつ、顧問先のあらゆる不測の危険(リスク)対策を完了しようとしている人たちだけです。(中略)

このように、経営方針を吟味検討する中に、経営助言、リスク指導はもともとメインで入っていたわけです。

北原 経営基盤が弱い中小企業においてリスクマネジメントは全ての前提となり、巡回監査の中でリスク指導を行うという視点を飯塚毅初代会長は持っていらっしゃったのですね。それが今日の企業防衛につながっているのだと再認識しました。

坂本 また、昭和55年の税理士法改正で「独立した公正な立場」の文言が第1条(税理士の使命)に追加された際の国会質疑において、福田幸弘政府委員(当時大蔵大臣官房審議官)は質問に答える中で、税理士に対して「さらに敷衍しますと、『税務に関する専門家として、』というのが『独立した公正な立場』の上に書いてございます。したがって、税務に関する専門家としての専門家判断というものが一つございますし、さらに、その前に『 、 』が打ってありますので、それを切り離しても、それ自体一般的な意味でこの独立公正な立場ということもあるというふうに、両面からこれは解釈するべきであります」と答弁されました(第91回国会参議院大蔵委員会会議録第8号、昭和55年3月27日)(坂本孝司『税理士の未来』42頁参照)。

ここが極めて重要なポイントです。税理士は保険指導においても独立した公正な立場で保険指導を行う。飯塚毅初代会長が「会計事務所の保険指導は正当業務である」と提唱した所以です。したがって、会計事務所にとって保険指導は単なるビジネスではないということを強調しておきたいと思います。

「予防は治療に勝る」──健康経営支援等で中小企業の事業継続性に貢献していく

──いまは変化の大変激しい時代ですが、大同生命さんが力を入れていることなどをお話しいただけますか。

北原 私の座右の銘である「不易流行」になぞらえて申しあげると、今後も当社の使命とする「保障による安心の提供」を中小企業へ行っていくことに変わりはありません。その意味で、まずは「関与先完全防衛」に向けて、TKC全国会企業防衛制度推進委員会が掲げられている保有契約高20兆円目標の達成へのご支援を、引き続き全力で行ってまいります。

それとともに中小企業の存続・発展に貢献するために、「健康経営」の支援などに力を注いでいます。あるコンサルティング会社のデータによると、中小企業と大企業の社長の健康寿命にあまり差はありません。一方で従業員を見ると、大企業が78歳位であるのに対して中小企業は72歳位と6歳も短いのです。

今後、中小企業の人材採用が今以上に厳しくなるという外部環境を考えると、従業員に健康で長く働いてもらう環境整備は企業の持続可能性の面で非常に重要です。

また、日本の中小企業はGDPの約半分を稼ぐ重要な存在であるにもかかわらず、経営資源の面から環境問題、サステナビリティへの取り組みに十分手が回りません。しかし今の若い人はこの問題への企業の姿勢に非常に敏感です。直接我々が支援できることは限られていますが、『中小企業向け サステナビリティ経営実践ガイド』(監修:家森信善神戸大学経済経営研究所前所長・教授)を今年2月に作成しました。考えるヒントを提供することで、中小企業がこの分野でも情報発信する機会につなげていただければと思います。

ほかにも、中小企業を支えていくために、BCP(非常時における事業継続計画)や安否確認システム、情報セキュリティ対策や人材採用、育成支援サービスなどさまざまな取り組みをしています。我々が目指しているのは、そうしたことを通じてTKC会員の関与先企業に、「大同生命に入ったおかげで健康経営のサポートや、サステナビリティのヒントももらえる」などと思っていただき、それがまた、会員先生方への感謝につながれば、ということです。

坂本 北原社長が不易とする「中小企業を保険で守る」とともに、中小企業の新たな課題を捉えて「健康経営」支援等に取り組まれているのは、近未来の経営そのものだと思います。

お話をうかがっていると、「予防は治療に勝る」という格言がありますが、今の北原社長の話に通じます。これは全てに言えることで、例えば複式簿記は結局、不正を起こさせない仕組みといえます。証憑を付ける、遡及訂正をしたら痕跡を残すことなどもそうです。不正を起こさせない「予防」の仕組みが重要なわけで、月次巡回監査もその一つです。税務調査が来ない予防的な組織を作るとともに、中小企業の場合は従業員が安心して働ける会社の財務基盤づくりの支援は特に大切ですから、経営助言等を通じて会社の発展に貢献していく。こういうところも我々と大同生命さんの共通の目的ですね。

リスク克服に必要な「確立されたセオリー」を経営助言に組み込んでいく

──坂本会長は今年1月のTKC全国会政策発表会において「会計事務所の経営革新」の必要性を示されました。我々TKC会計人の近未来の巡回監査の中に企業防衛をどう組み込んで実践していくか、何かイメージをお持ちですか。

坂本 少し話が大きくなってしまうかもしれませんが、昔から経営学の主要部分にリスクマネジメントという分野があります。企業防衛も大きな意味でリスクマネジメントですね。その際、リスクを克服するために必要な、いわば確立されたセオリーを、経営助言、リスク指導にしっかり入れ込む必要があると思います。

例えば、社長と経営(改善)計画を作るときに継続MASを使って対話をする中で、社長から「進出したい分野(事業)がある」とお聞きしたら、シミュレーションをします。しかし場合によっては、その分野は進出しないほうがいいと気付かせるのも、リスク回避の一つとなるわけです。つまりリスクマネジメント上、リスク対応としては、①リスク回避(例えば、リスクを生じる事業からの撤退)②リスク低減(発生の確率や発生した際の損失を最小に低減する方策など)③リスク移転(人的・物的保険によるリスクの引受け)④リスク受入(決算書における引当金の繰入れ)──という段階と専門的手法があり、それらを経営計画の策定や進捗管理の各場面で検討することは、経営助言の専門家たる税理士あるいは一定の経験と能力を有した職員の仕事です。このテーマは大同生命さんとも一緒に考えていくことになるだろうと思います。

──私の事務所では金融機関向けに、関与先企業の財務諸表の個別注記表付表に、企業が加入している保険の内容も記載しています。しっかりリスクヘッジしている中小企業が正しく評価される世界になればありがたいと思います。

坂本 仰る通りです。その点は金融機関トップに交流会等で伝えていくべき重要なテーマですね。

最も重要なのは根拠に裏付けられた「適正な保障額」

司会/加藤恵一郎本誌編集長

北原 企業防衛データベースはそれこそ世界一の誇れるモデルと思います。1988年に導入され、1996年にWindowsに替わってからは保険の管理面での機能が次々と増え、TKCシステムとも連動しています。

保険は入り過ぎても足りなくてもいけません。入り過ぎは無駄な保険料となりますし、足りなければ企業を守り切れません。この点においてもKBDであればTKCシステムと連動することによって、「TKC方式の標準保障額算定」による根拠とともにしっかり中小企業の経営者の方に示せます。これはお客様は勿論のこと、大同生命の社員にとっても、正しい仕事をするうえで非常に大事な要素と認識しています。

というのも保険会社はややもすると、リスクの評価が十分でない中で保険を勧めてくると言われることがあります。ところがTKC会員の先生が実施される保険指導はそんな余地が全くない仕組みです。ですからTKC事業部門で働いている社員は正当性を感じながら誇らしく仕事ができています。

坂本 税理士による保険指導では、リスクの計算を行います。会社の決算書から、万一の場合に会社に残っている金融資産や借金、負債などを計算できます。私たちは関与先経営者の「親身な相談相手」で「顔の見える関係」であるから、社長だけでなく残されたご家族などの生活費など、個人・法人を通じた金融資産まで計算して、適正な標準保障額を算出します。ここまでは会計業務の範疇です。

問題は会社法と税務です。法人税法第34条第2項に、内国法人が支給した退職金の額のうち、「不相当に高額な部分の金額として政令で定める金額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない」とあります。これは「払った中でこの部分だけを損金で認める」と定めているのであり、払ってはいけないと定めているわけではありません。この領域は、会社法と法人税法が交錯する領域です。しかし、税理士の中で誤解している人がいます。

──有税でもいいから払ったほうがよいケースもあるということですね。

坂本 そうです。必要なのはあくまでも適正な保障額です。税理士だからこそその計算ができるわけです。税理士は、税務、会計、経営全ての観点から判断すべきです。

北原 関与先企業を最もよく知るのは顧問税理士の先生ですね。また保険の特性として、自身の死亡などの事故が起きた後に、商品の受け渡しがあります。それが契約通りにきちんと行われるか心配なわけです。それを身内のような存在であるTKC会員の先生方が管理してくださるのは、何よりの安心だと思います。

Ⅳ 次の50年に向けて

税理士が行う保険指導の原点を見つめ関与先を守るために共に役割を果たそう

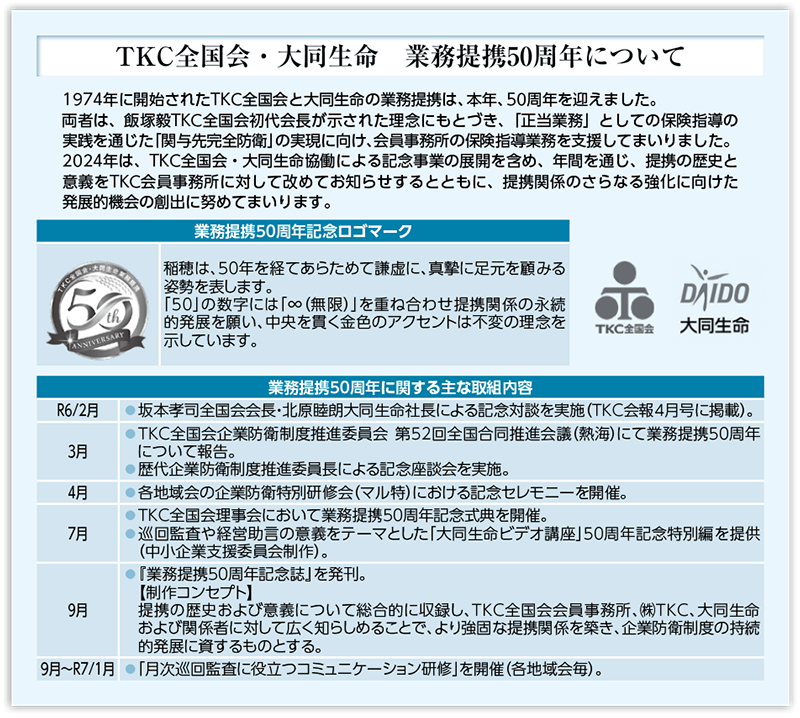

TKC全国会・大同生命 業務提携50周年について

(クリックで拡大します)

──それでは結びとして、北原社長から今後のTKC全国会、TKC会員に期待することをお聞かせいただけますか。

北原 急速にデジタルの時代になっています。その進展に伴い最も影響が出るのが人と人との関わり方で、その接点がどんどん減っていきます。

その意味で、TKC会員の先生方が実施されている月次巡回監査において、直接フェイストゥフェイスで対話をしている価値は、今後ますます高まると思います。コロナ禍によってリモートの活用は一気に進みましたが、保険におけるリスクの説明や手続きなどは、リアルでないと汲み取れないニーズ、伝わらない想いがあると思います。どうか今後も月次巡回監査で関与先の社長にお会いしてのご支援、保険指導をお願いしたいと思います。当社担当者も巡回監査についてもっと理解を深めてまいります。本年は50周年記念事業として、研修や映像ツール(大同生命ビデオ講座)の提供などでも、職員の方々の巡回監査を支援したいと考えております。

保険はその特性上、入った時ではなく、後から感謝されるものです。「あの時先生が薦めてくれてよかった」と感謝の言葉をいただくまでに時間がかかりますので、入口である保険のご提案は大変だと思います。我々はこれからも、会員先生方を全力でサポートしてまいります。

──坂本会長、期待を受けて一言お願いします。

坂本 TKC会員への心強いエールをありがとうございます。やはり巡回監査で顔を合わせながら経営の相談を受けたり、助言をしたりする中で、リスク管理や保険の必要性などもお話しできます。大切なのはオンラインとの使い分けですね。

私自身振り返ると、開業からしばらくは保険指導を積極的に行えているとはいえませんでした。飯塚毅初代会長の話をお聞きし、先輩方のアドバイスを受け、これは正当業務であると決意して今日に至るわけです。

関与先の社長に対して万一のことがあった際の話をするのは躊躇してしまうものです。それでも社長のことが心配だからこそあえて言いますよという親身に寄り添う姿勢が我々には求められます。私の事務所ではそのことが職員に理解され、事務所全体に浸透したことで保険指導が進みました。保険指導を強く行ったことを原因として顧問契約が解約に至ったケースは、これまでただの一度もありません。

最後に、飯塚毅初代会長が『TKC会報』1978年1月号「巻頭言」で述べられ、私も『職業会計人の独立性──アメリカにおける独立性概念の生成と展開』(TKC出版)で引用した、精神的独立性の本質を示したAIA(アメリカ会計士協会)の元会長Edward B.Wilcoxによる言葉を紹介します。

公認会計士は、たとえ未知の利用者が誰なのか知らなくても彼らを保護しなければならない。また、自分を雇った人々の意向に反し、あるいは否定することになったとしても、また契約が解除されるかもしれないと分かったときでさえ、廉潔性の義務は果たさなければならない。これが独立性なのである。

換言すれば、「これを言ったら顧問契約が解除されるのではないかという畏れがあるとしても、言うべきことは言わないと駄目だ。それこそが独立性だ」と言っているわけです。心に染みる言葉であり、税理士が行う経営助言、保険指導の原点です。ここが肝心です。このスタンスを堅持し、大同生命さんと共に、今後も関与先を守る役割を果たしていきたいと思います。

(構成/TKC出版 清水公一朗)

北原睦朗(きたはら・むつろう)氏

1959年11月生まれ。東京都出身。82年中央大学経済学部卒業後、大同生命入社。企画部長、代表取締役副社長等を経て、2021年4月より代表取締役社長。

(会報『TKC』令和6年4月号より転載)